简评

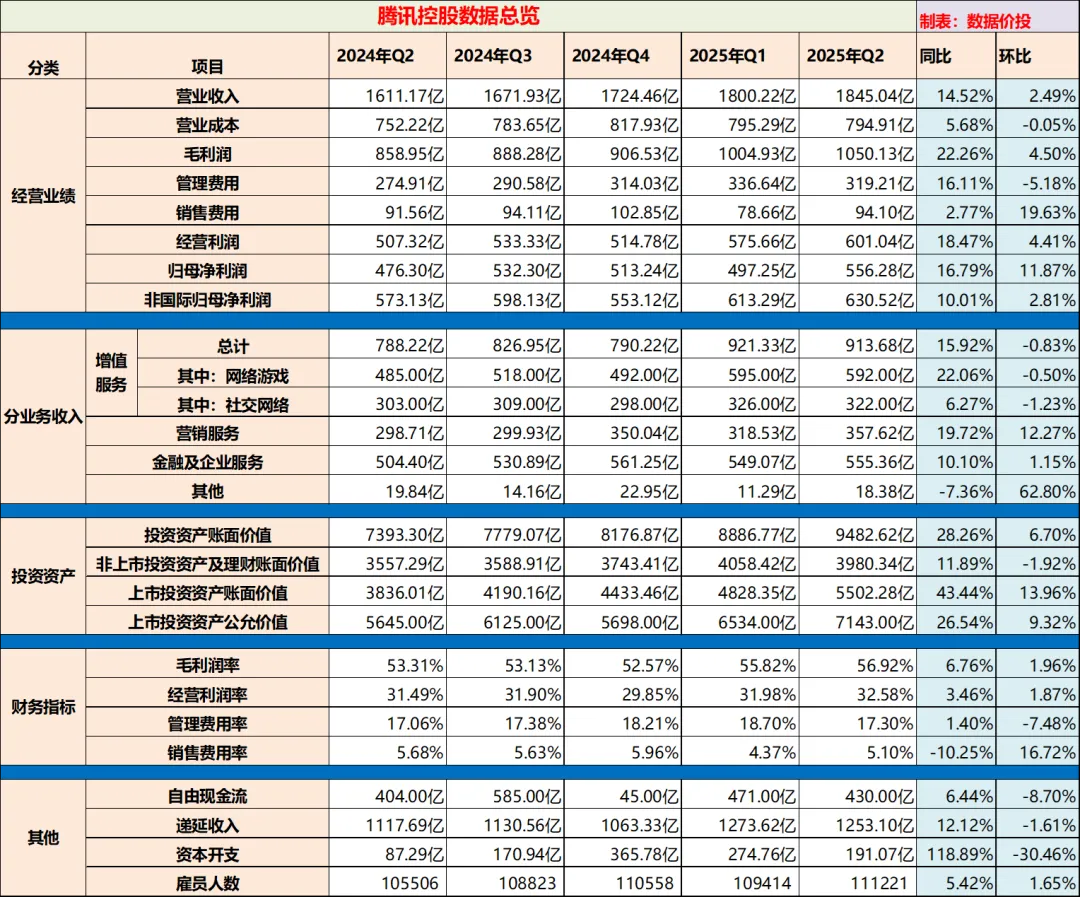

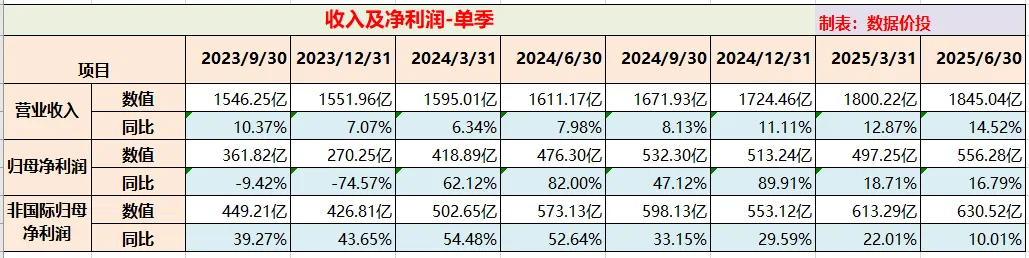

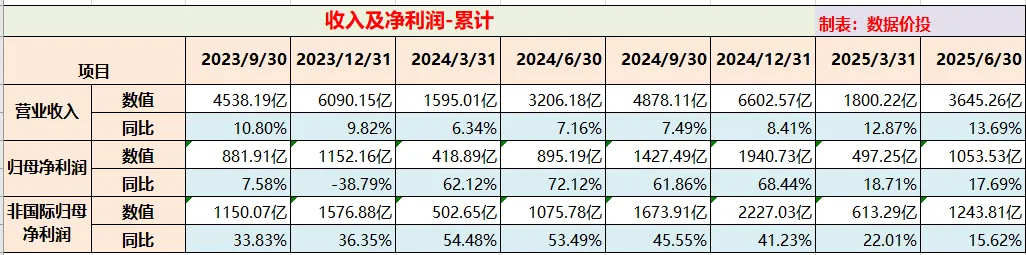

8月14日,腾讯控股发布了25年中报,主要业绩数据如下表所示,又一次全面超出预期,再次交出了一份几乎挑不出毛病的成绩单。

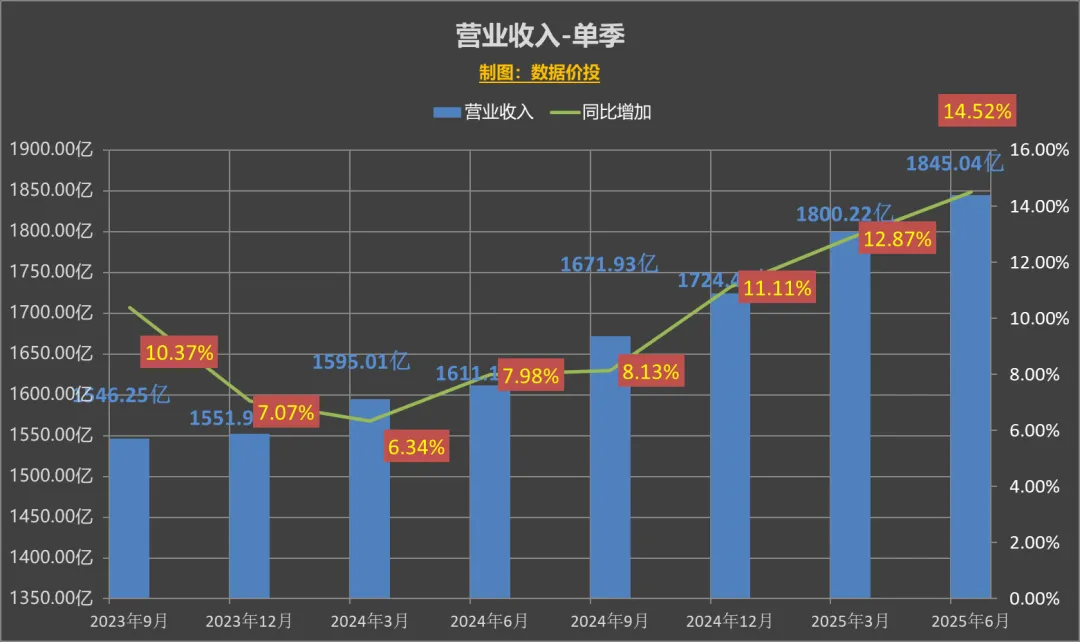

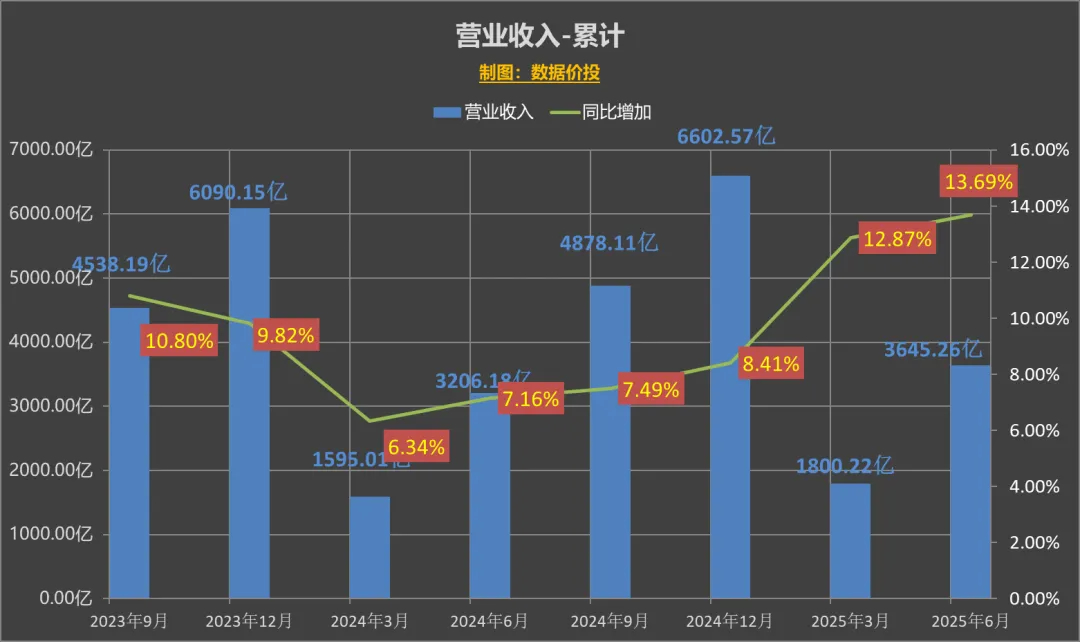

1)Q2营业收入1845.04亿,同比增14.52%(Q1为12.87%),超出预期约3%且相比上季稍有加速;

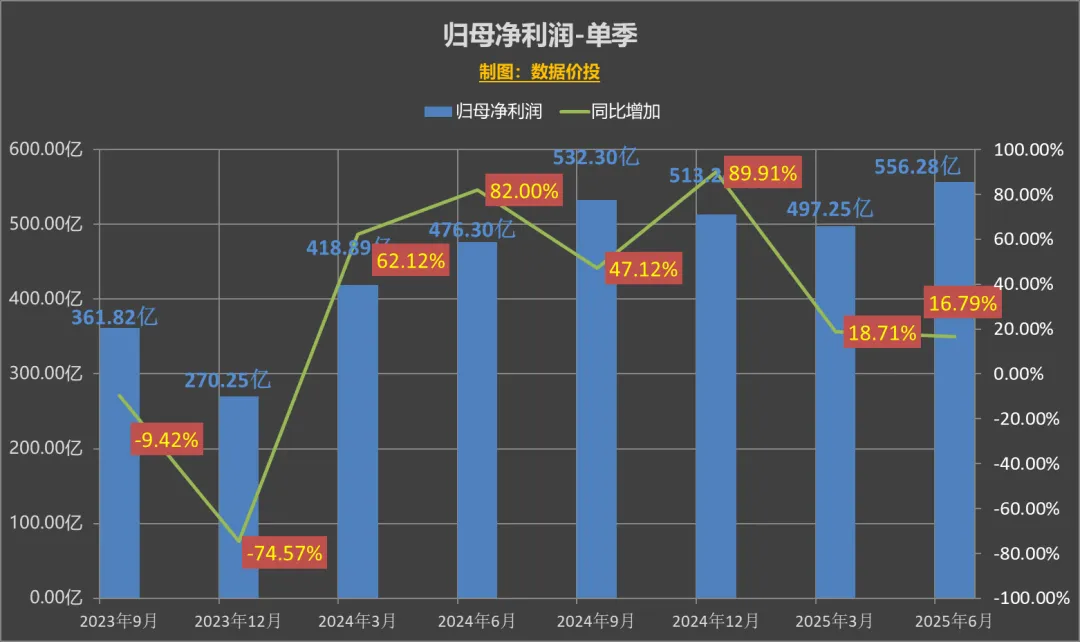

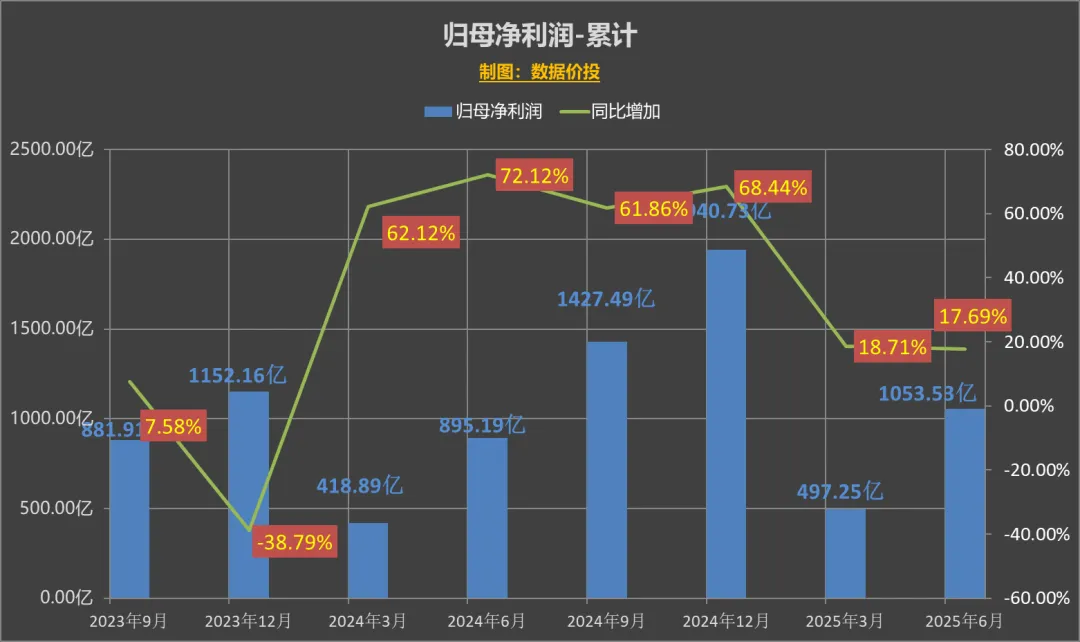

归母净利润556.28亿,增速16.79%(Q1为18.71%),增速稍有下滑;

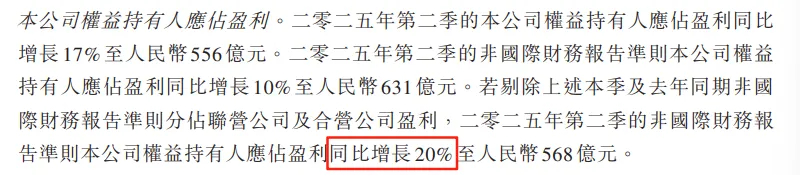

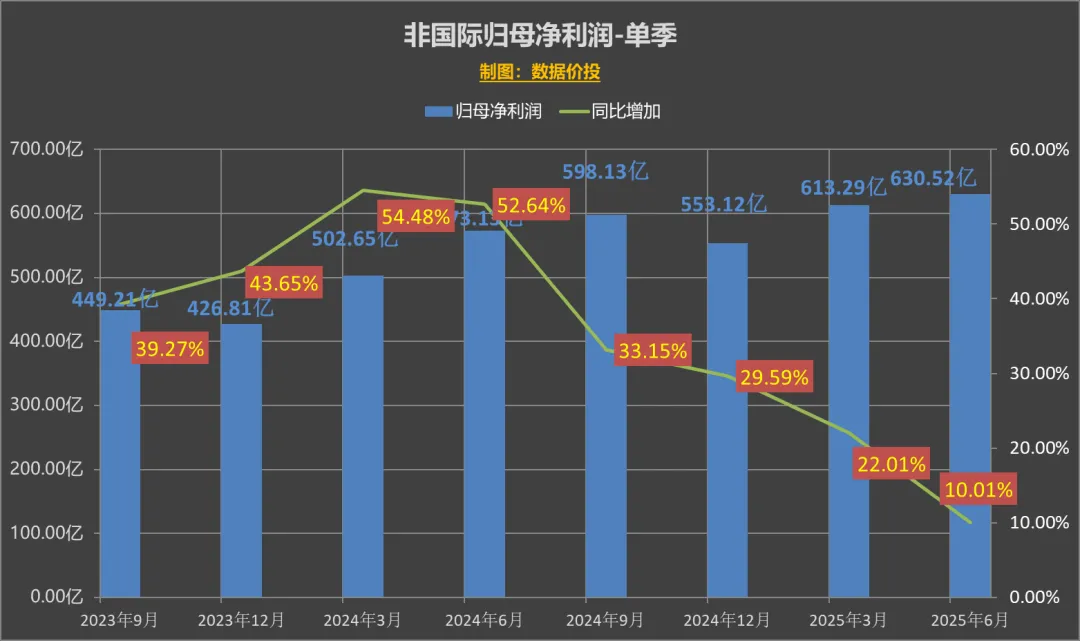

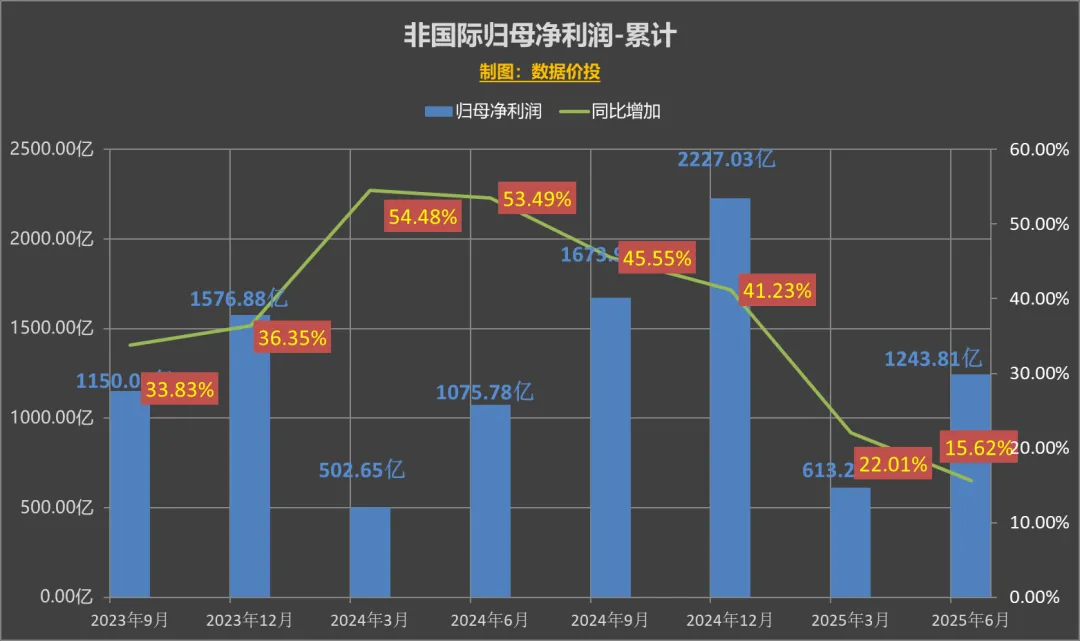

非国际归母净利润573.13亿,增速10.01%(Q1为22.01%),增速大幅下滑但仍高于预期;

10%的非国际归母净利润增速,大幅低于营收增速,几乎是这份报表唯一“看起来”有点刺眼的存在,但腾讯也在中报中解释了,其实10%主要是受联营公司(猜测主要是拼多多)收益下降拖累影响:

而如果扣除掉这部分影响,更能真实反映主业增速的数值提升为了20%,高于营收增速。

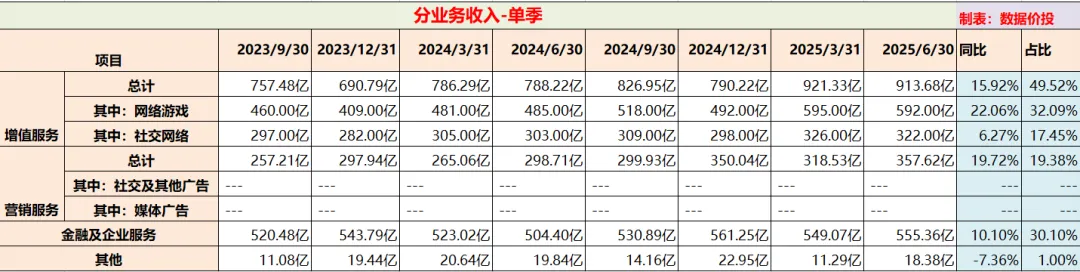

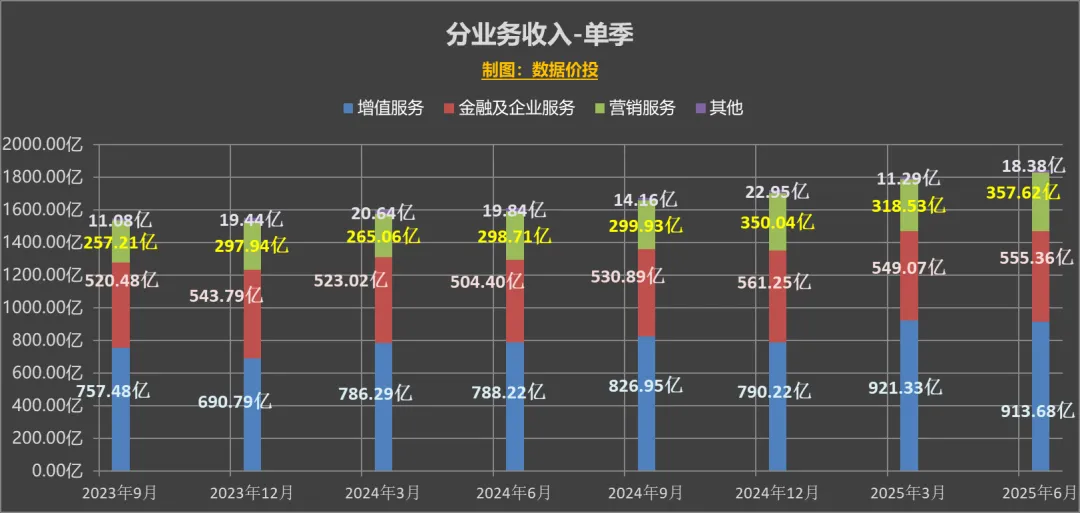

2)分业务板块来看营收,游戏、广告和金融企服均超出预期:

i)增值服务913.68亿,同比增加15.92%;游戏的增长作出了主要贡献。

其中国内游戏404亿,同比增加17%;主要得益于《三角洲行动》的收入贡献,以及《王者荣耀》、《无畏契约》及《和平精英》等长青游戏的收入增长。

和伽马游戏发布的中国移动游戏大盘走势相比,中国移动游戏1~6月同比增加16.55%,基本和腾讯的国内游戏增速相当。

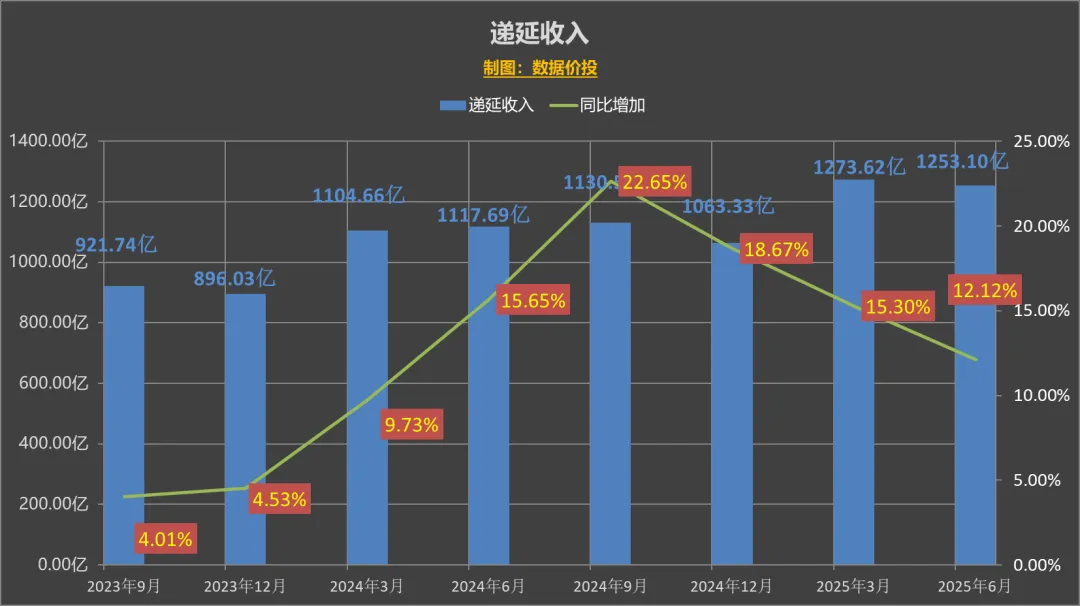

同时腾讯半年末时的递延收入为1253.10亿元,同比增12.12%,仍保持相当高的水位,为未来几个季度的腾讯游戏收入提供了支撑;

国际游戏188亿,同比增长35%,得益於Supercell旗下遊戲及《PUBG MOBILE》的收入增長,以及新發佈的《沙丘:覺醒》的收入貢獻;

社交网络收入为322亿,同比增长6%;

ii)营销服务业务(广告)收入358亿,同比增20%;

本季增速基本和上季持平且高于预期,主要受益於AI驅動的廣告平台改進及微信交易生態的提升,推動了廣告主對視頻號、小程序及微信搜一搜的強勁需求。

iii)金融及企业服务收入555亿,同比增10%;

这部分也是超出预期且重新回到了双位数增长,其中金融科技服务收入的提升主要来源于Q2商业支付活动等的收入增加;而企业服务收入的增加主要来源于企业客户对AI需求的增长:开始可以有更多的GPU在满足内部需求之后被用于外部租赁从而带来收入增长。

iV)其他收入18.38亿,同比降7.36%;

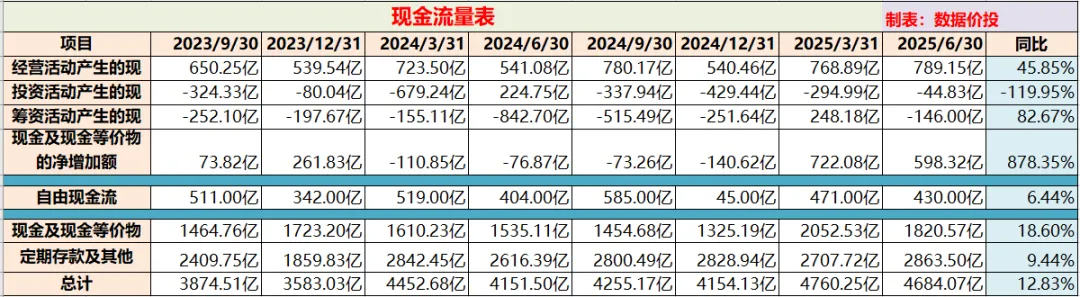

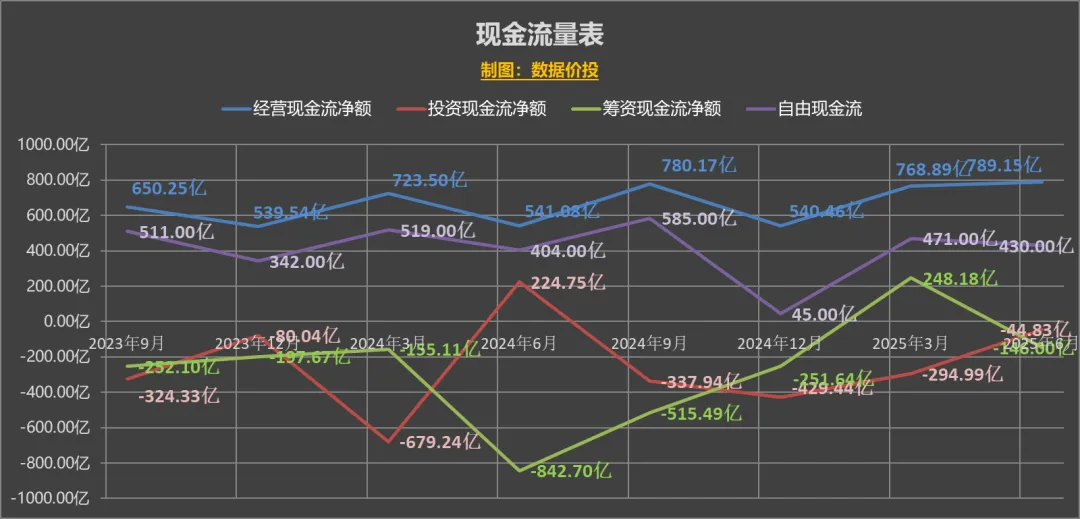

3)现金流:

经营现金流为789.15亿,同比增45.85%;

自由现金流为430亿,同比增6.44%;

在Q2大幅增加AI资本支出的前提下,自由现金流仍然能保持正向增长实属不易。

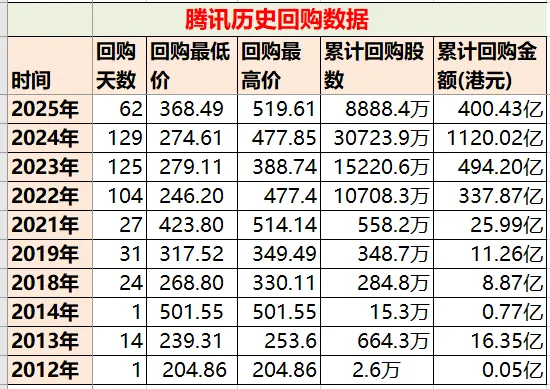

4)回购:

截止到今天,腾讯25年共回购了62天,累计回购8888.4万股,累计回购金额为400.43亿,而去年同期的回购数额为613.62亿。

在一季报发布后的大部分时间,腾讯股价基本维持在500以上的位置,而期间腾讯始终保持了“腾五亿”的回购规模。

24年在二季报发布后至年底腾讯实施回购的天数为64天,假设25年与此相同且仍进行五亿回购的话,腾讯全年回购金额将为720.43亿。

在24年年报后的电话业绩会中,管理层曾宣布25年回购规模将不低于800亿港元,高于按照“腾五亿”计算的720.43亿。

这也给腾讯管理层带来了新的问题:如果之后股价继续推高,是否至少维持五亿的回购规模,甚至是加码来完成年度800亿的回购任务。

我觉得大概率是会的,因为腾讯的现金流足以支撑;

但如果说因现实情况的改变而稍调低年度回购规模,我也觉得完全可以接受,毕竟回购本来就不一定是现金应用的最优方式,留更多弹药在AI投入上,也能为未来带来更多潜在增长空间。

5)AI:

本季度AI仍然是中报及随后电话业绩会中最受关注的话题。

24年年报后的电话业绩会中,腾讯管理层宣布了25年在AI上的资本支出约为全年营收的中低双位数占比,即约为800~1000亿水平。

而25年Q1和Q2的AI资本支出分别为274.76亿和191.07亿,合计约465.83亿,差不多处于一半的水平上;

本季的电话业绩会中,管理层也提到暂未计划修改全年的资本支出指引。

AI的投入可能带来两个问题:

一是现金流在AI资本支出和回购之间的平衡,这点基于腾讯日益增长的赚钱能力,可以看到当前并没有给腾讯带来太多的压力;

二是当期AI投入对利润率的影响:AI投入可能带来的收益更多体现在未来,电话业绩会中管理层也提到对于如何实现AI付费带来收入还处于探索阶段。

但是,应该说和国内其他同样在AI上大幅投入的互联网企业相比,腾讯算是率先且更好地将AI应用于自己的主业,且已经取得显著成效的企业。

比如特别是在游戏方向上,通过AI生成的虚拟队友和非玩家角色提升了玩家留存时间,采用AI驱动的营销举措吸引了更多新玩家;

而在广告方向上,AI在廣告創作、投放、推薦及效果分析中的應用,提升了廣告點擊率和轉化率、廣告主的投入回報。

虽然很难去量化AI在各个业务上具体对收入的贡献是多少,但是从发布的数据来看,腾讯近几个季度在各个主业上的收入增速提升应该说都离不开AI的促进;

腾讯在AI资本开支上的额外投入,当前并没有对其主业的利润率造成影响,同时保留了在未来获得更大收益的可能。

6)估值:

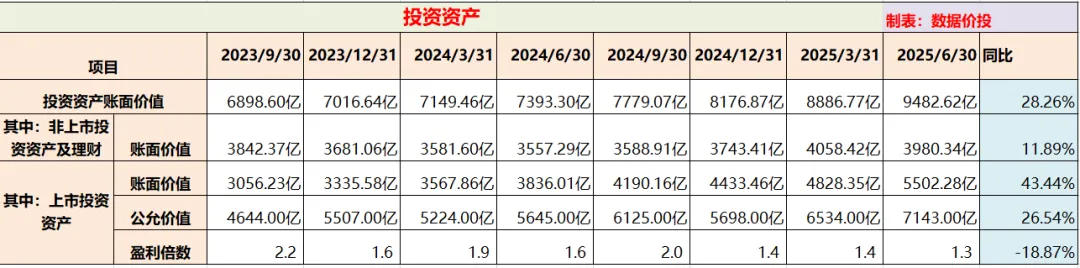

按照8月13号腾讯当天的收盘价来算,腾讯市值约为5.36万亿港币,按当前汇率折算成人民币约为4.90万亿元,扣除“于上市投资公司权益的公允价值”7143亿元,再直接扣除“非上市投资公司及理财的账面价值”3980.34亿,剩余市值为3.79万亿元;对应非国际准则下的归母净利润,PE-TTM为15.81,相比于25Q1时有明显上升。

当然,今年以来,腾讯已经累计上涨了41.75%,股价来到了586港元,距离600仅一步之遥;

对于腾讯投资者来说,接下来自然而然关心的问题就是:中报之后,腾讯股价是否会突破600,以及继续向上?

至少对于我来说,这其实是一个能力圈之外无法回答的问题了。

因为股价的上涨来源于业绩和估值的共同提升,很明显,这个41.75%的涨幅有业绩提升的贡献,但更多无疑是来源于估值的提升。

估值的提升其一是来源于Deepseek出世后,对于中国科技企业的重新认识,以及中国科技企业在AI方向上相比之前的加大投入,所带来的对未来成长性预期的提升;

其二也是更重要的是来源于今年港股资金流动性方面的大幅改善。

对于我来说,我认为腾讯当前的估值不贵,但也难说是低估。

作为长期投资者来说,我相信大概率未来3~5年区间,腾讯的各项业务仍能至少保持稳健增长,同时视频号、微信电商、AI等方向甚至有可能取得大的突破;但是短期内还能不能继续涨,可能相对和腾讯自身的业绩并没有那么大的关联了。

【图标数据】

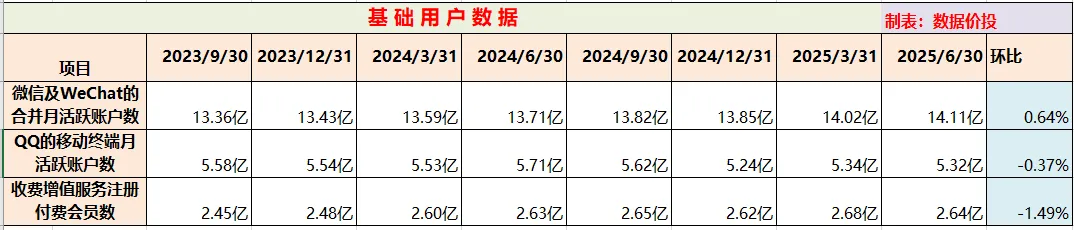

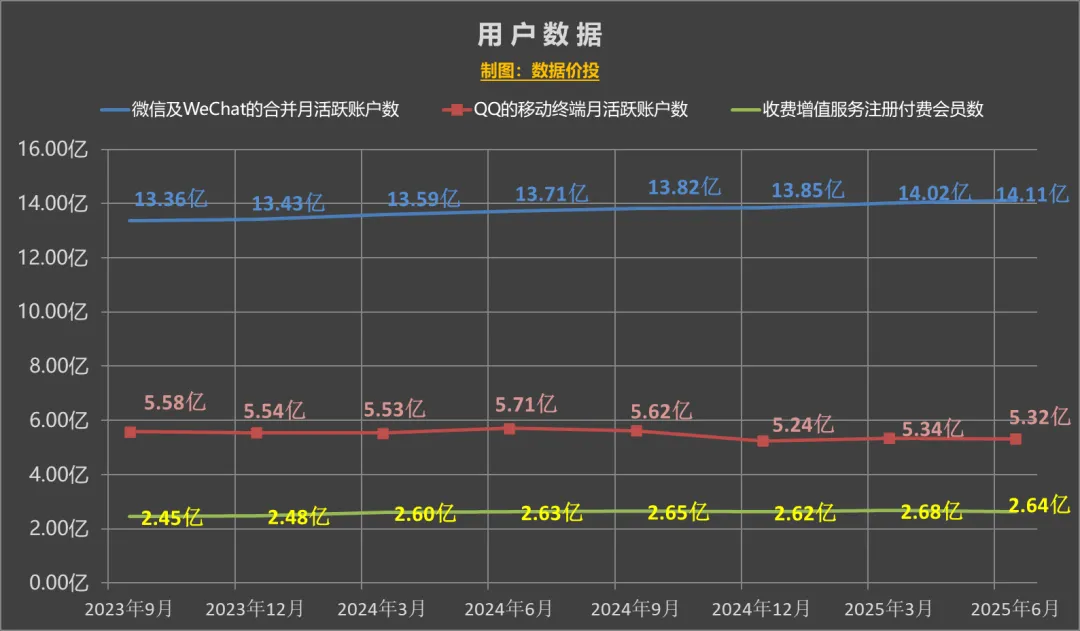

一、用户数据

二、经营业绩

1.经营业绩-单季

营业收入

归母净利润

非国际归母净利润

2.经营业绩-累计

营业收入

归母净利润

非国际归母净利润

三、分业务板块收入

递延收入:

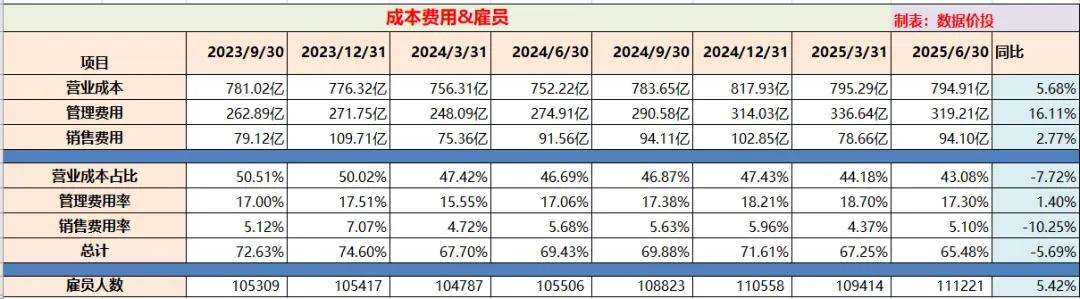

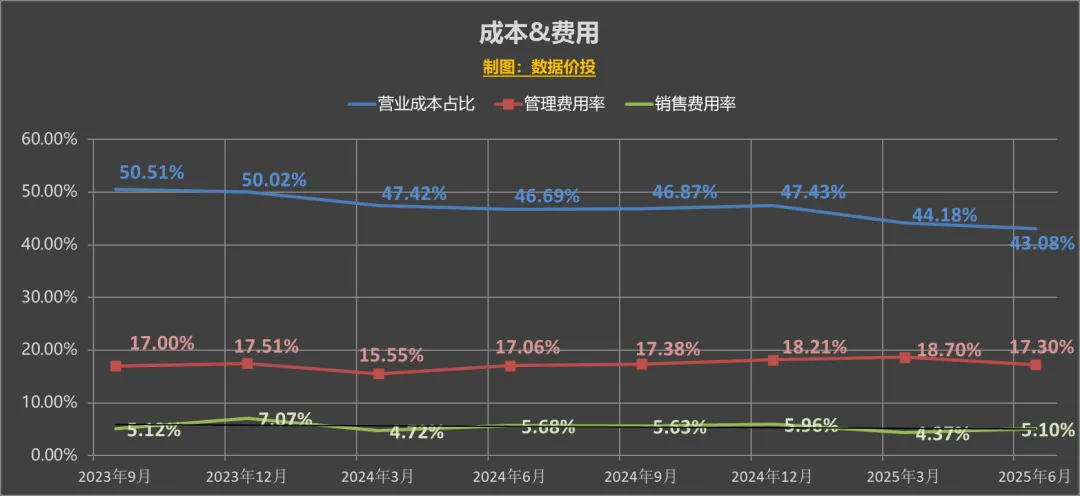

四、降本增效

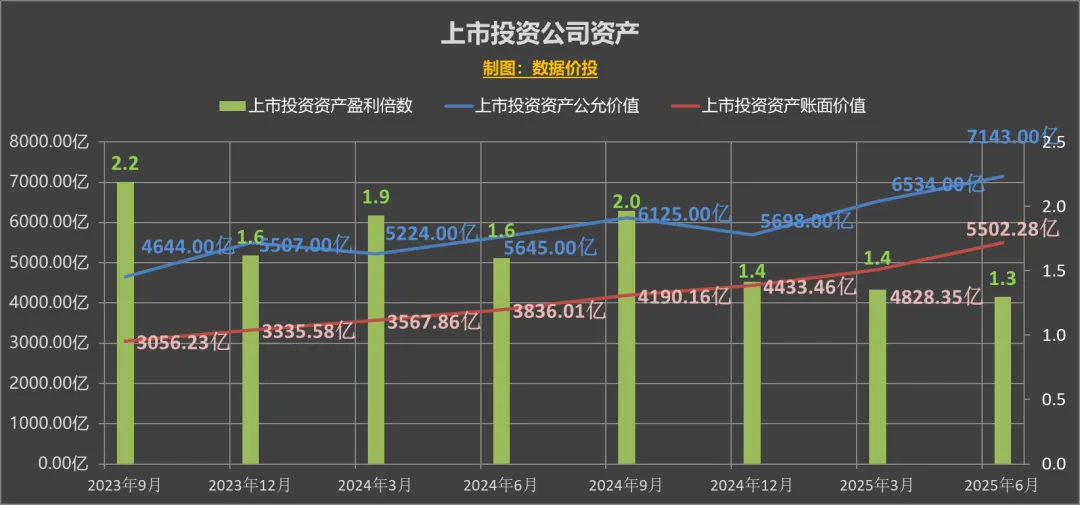

五、投资

投资资产

六、现金流

$腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$ $中概互联网ETF(SH513050)$

本话题在雪球有39条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>