我们尝试开展一新的业务,就是就国际油气资源并购从能源安全,产量,储量角度来发表自己的观点。并会对油气公司的储量到价值(volume to value)来发表自己的观点。

这些都是自己喜欢做的事,花费了我不少周末时间,但都心甘情愿。

如上周,我们的Grain-e 获得西澳大利州的发明奖一样,这是一个新的尝试。

以下是我们在LinkedIn发表的地址:

https://www.linkedin.com/pulse/santos-adnoc-strategic-crossroads-australias-energy-2i9gc

创业七年多来,最大的感触是感谢这个国家,良好的环境让我们有机会成就梦想,感谢这个互联网的时代,让我们普通人都有追逐自己梦想的机会。

我把它翻译成中文,并与大家分享。

--------------------------------------------------------------------------------

许多作者自 2025 年 6 月 16 日 ADNOC-XRG 联盟宣布以 300 亿澳元收购桑托斯(Santos)以来,已就这笔交易的利弊展开了讨论。

在本文中,Molyneux Advisors 董事吴洪峰将带领读者分析澳大利亚政府及其他利益相关方在审议批准该交易时所面临的战略困境。

澳大利亚顶尖油气生产商的市场地位

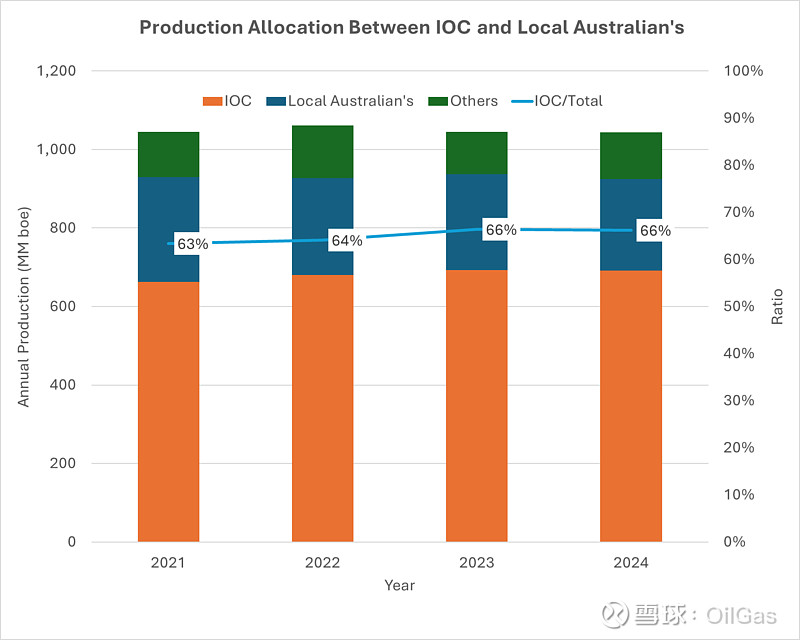

澳大利亚的油气生产由国际石油公司(IOC)主导,如雪佛龙(Chevron)、壳牌(Shell)、日本国营石油公司 Inpex、埃克森美孚(Exxon)和康菲石油(ConocoPhillips)。这些公司贡献了约三分之二的澳大利亚总油气产量,其余大部分则由澳大利亚本土排名前四的公司生产(见图 1)。

图 1

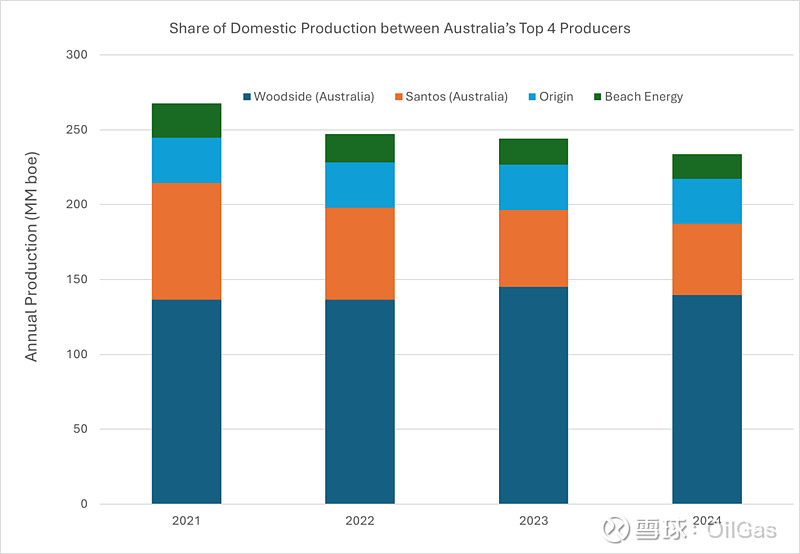

在本土公司中,伍德赛德(Woodside)占据主导地位,其产量约占本土公司总产量的 60%。桑托斯(Santos)以超过 20% 位居第二,紧随其后的是澳大利亚最大的煤层气生产商 Origin,产量略高于 12%,而海滩能源(Beach Energy)则以 7% 的份额位列第四(见图 2)。

这四家公司合计占有超过 24% 的市场份额,而国际石油公司的市场份额则在 66%–70% 之间(见图 1)。

由外国企业收购本土第二大生产商桑托斯,将意味着又一部分国内油气产量转移到国际所有者手中。

图 2

桑托斯的产量与储量

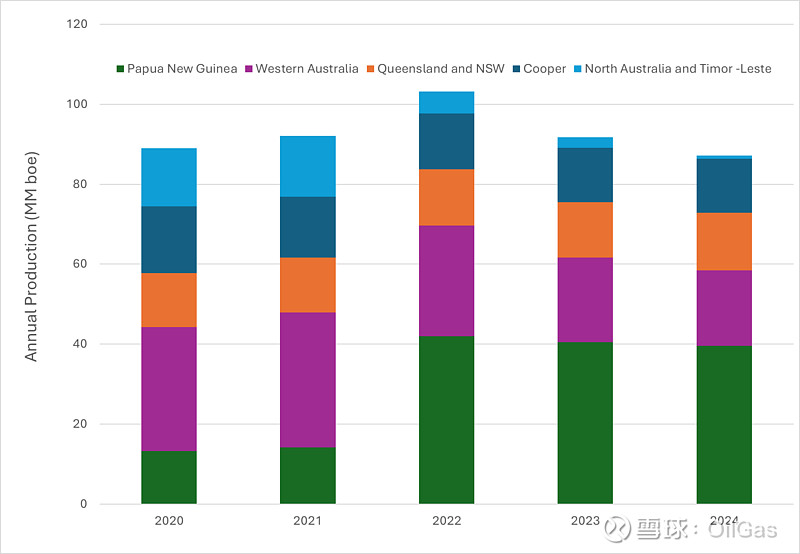

桑托斯约 60% 的产量来自澳大利亚资产(见图 3),这突显了任何所有权变更在国家层面可能产生的重要影响。

图 3

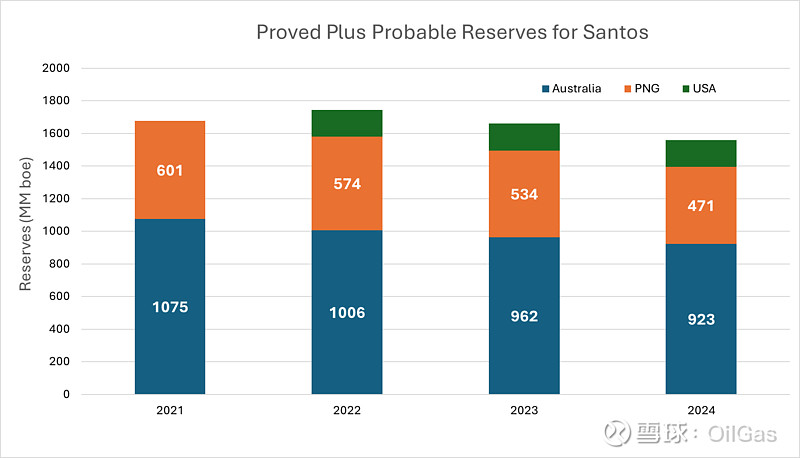

从储量来看,桑托斯约 60% 的 2P 储量(探明加可能储量)位于澳大利亚(见图 4),再次表明其对澳大利亚未来能源供应的重大意义。

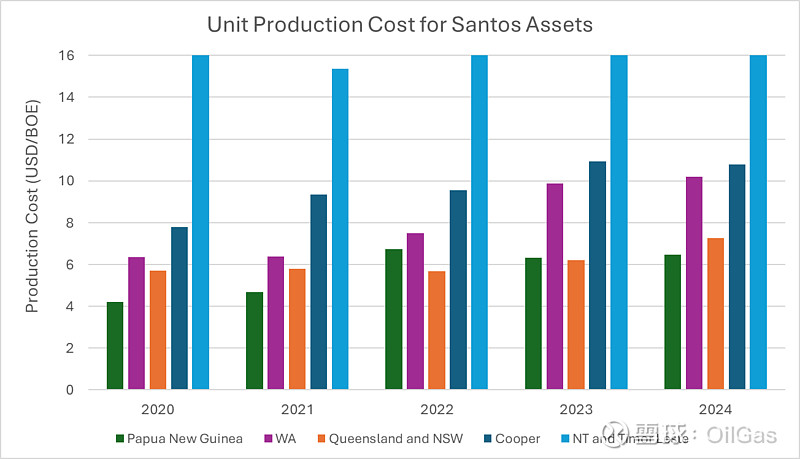

从成本角度看,桑托斯在不包括北领地和东帝汶的情况下,单位生产成本为每桶油当量 4–6 美元(见图 5)。其中,巴布亚新几内亚 LNG 项目生产成本最低,可能是全球利润率最高的 LNG 项目之一。该项目贡献了桑托斯超过一半的总利润。

图 4

图 5

ADNOC 收购提案

桑托斯收到由 ADNOC 牵头的财团提出的非约束性收购提案,对公司的估值为 300 亿澳元(每股 8.89 澳元),较前一交易日收盘价溢价 28%(威尔逊咨询,2025 年 6 月 18 日)。该提案仍需经过尽职调查及澳大利亚政府批准,包括外国投资审查委员会(FIRB)和财政部的审批。

尽职调查及排他期已于 8 月 11 日延长至 2025 年 8 月 22 日。

政策考量

澳大利亚政府面临战略困境:

1. 若支持全部收购,将会有额外 5–8% 的国内油气产量转移到外国运营商手中。

2. 若支持部分收购(例如仅收购巴新及美国资产),则能保留更多国内所有权,但桑托斯的商业价值将缩水一半以上。

欢迎对我们的观察发表您的意见。

本话题在雪球有10条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>