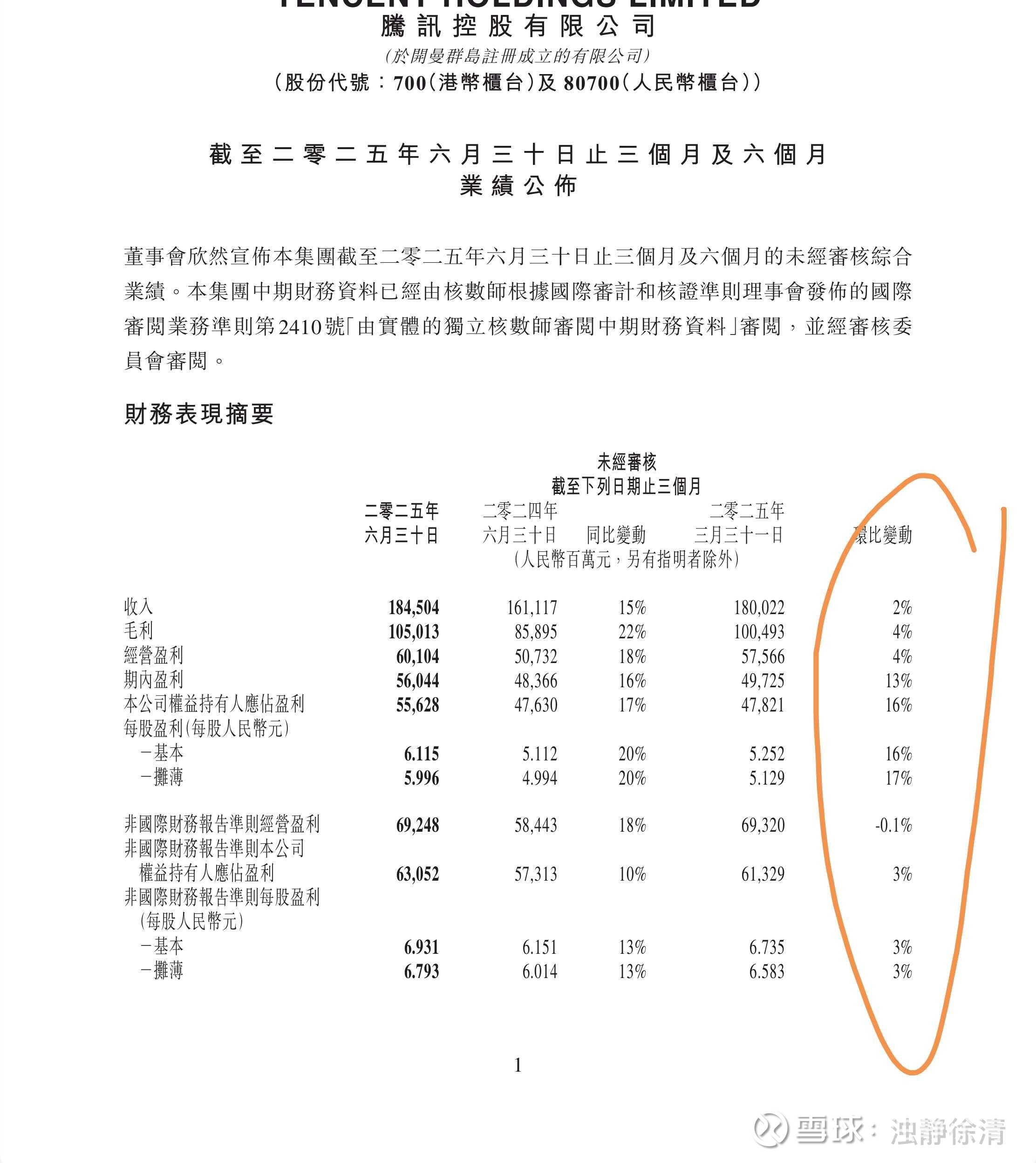

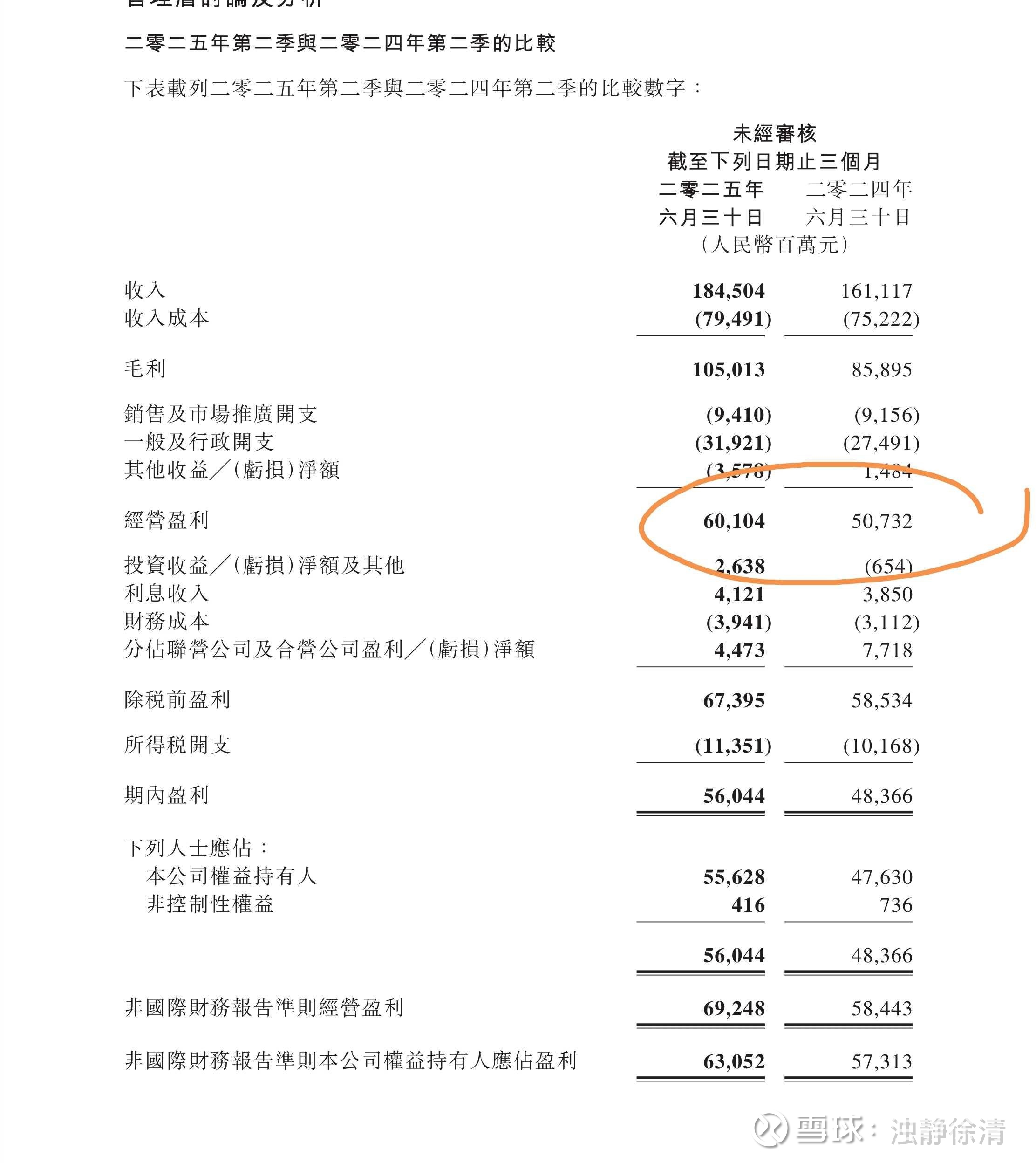

一、下面三个图要说明的是呢,公司季度环比的营业利润的增长在4个点左右,相当于年化20%;

经营盈利的同比增长在20个点左右。

说明公司的潜在增长速度大概也在20个点左右,后面可以从分业务板块进一步来观察。

二、

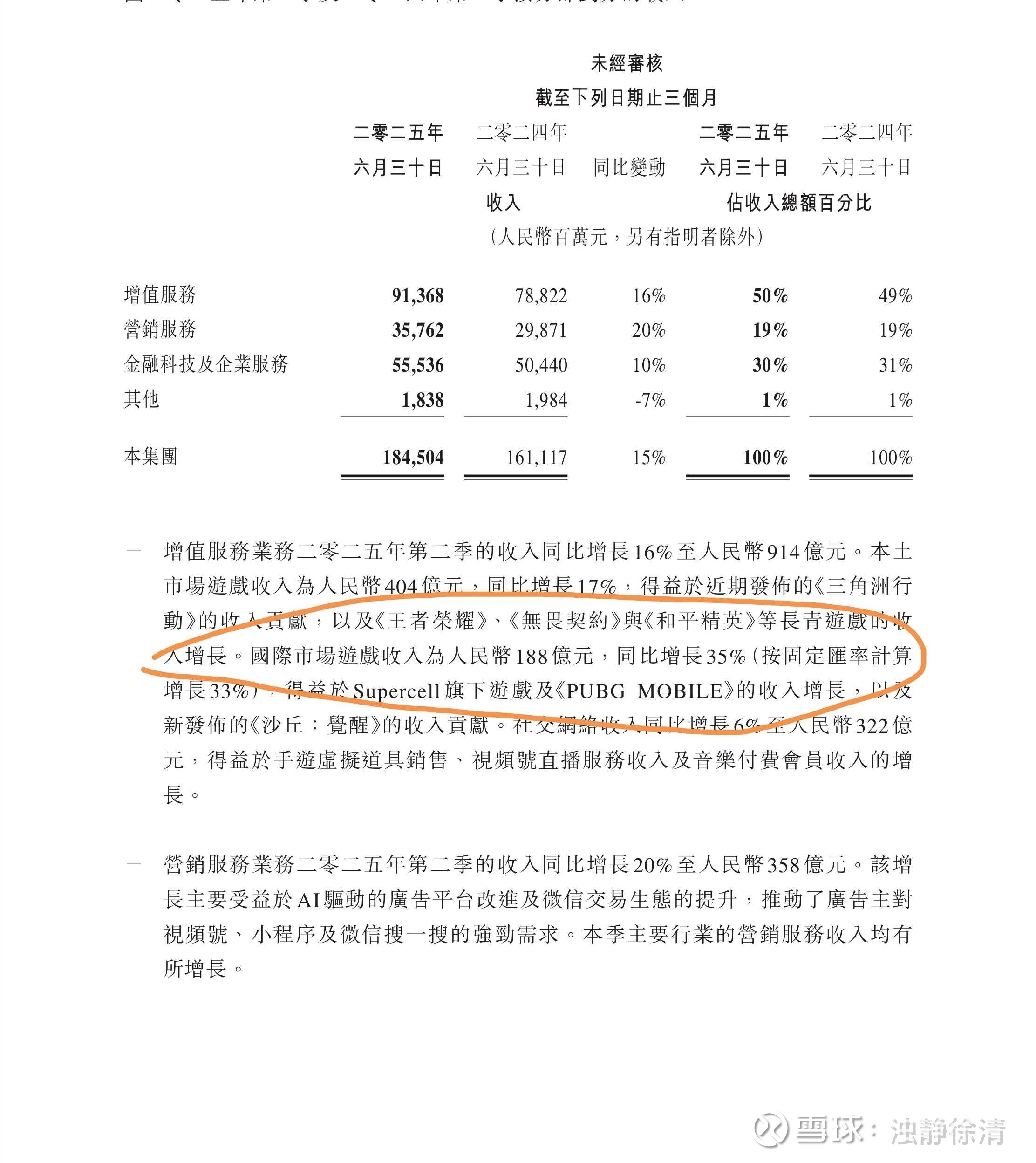

下面这个截图是关于游戏的情况。海外游戏同比增长35%,达到188亿,是最强劲的小业务板块。

游戏,国内游戏同比增长17%,国外游戏同比增长35%,国外游戏这一块确实是有点爆了,从目前的情况来看,国外游戏的占比现在在32%,从以前一季度的30%增长到32%,提升了两个百分点。

从目标来看,腾讯游戏的目标是国内和国际五五开啊,那么估计走到这个程度还得要几年的时间。

目前增值业务在整个业务中的比重还在50%左右。但是增值业务整体的同比增长是16%,比广告(营销服务)这一块的20%增长要弱一些。得益于加AI的加持,广告持续20%增长已经很多个季度了。

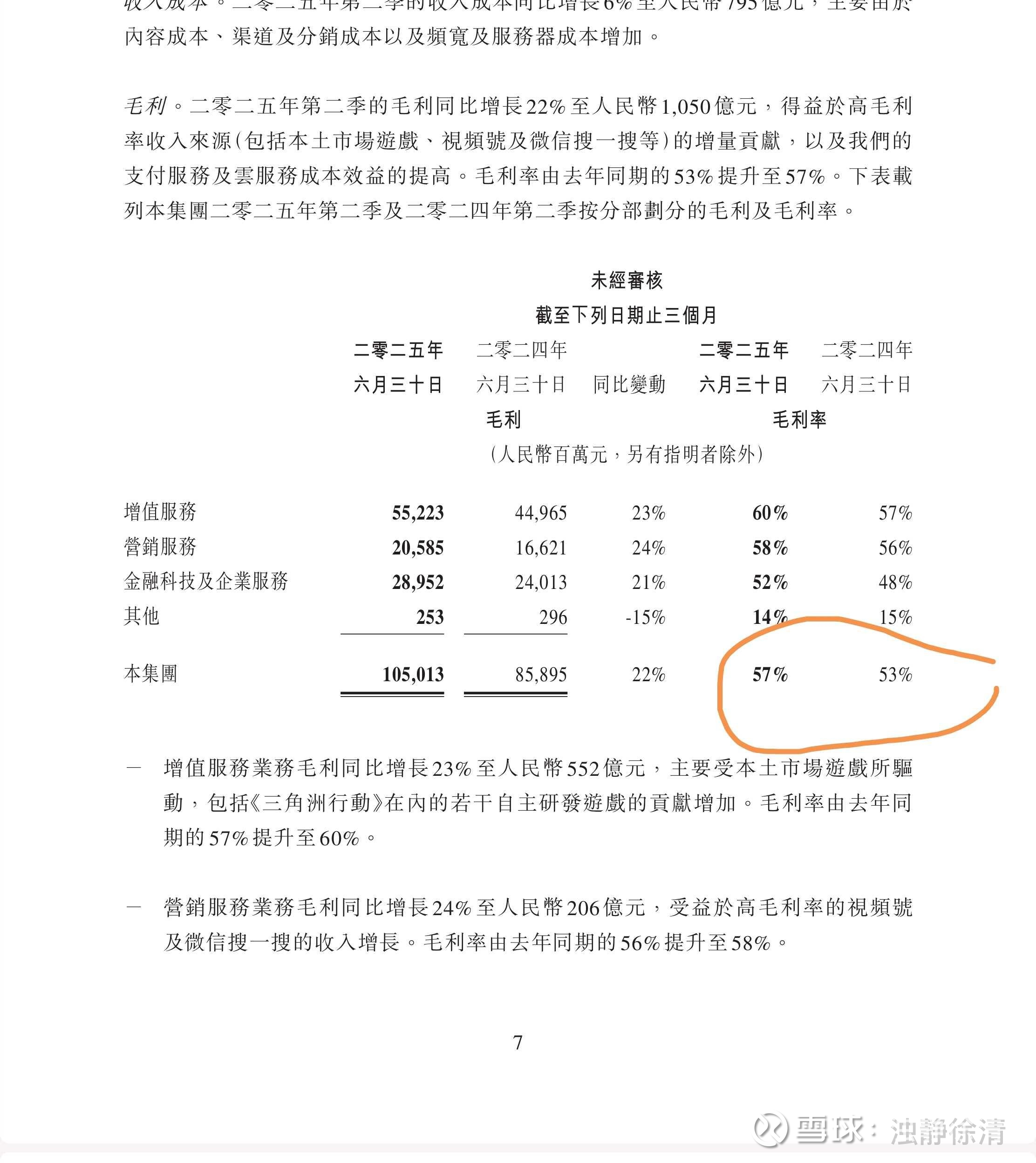

三、下面这个截图讲的是毛利的情况。

公司毛利提升了4个点,这个确实还是非常了不起。从53%提升到57%。说明公司的高毛利业务占比还在不断提升,经营效率还在不断提升。经营杠杆还在显现。

这里面我们看到金融科技和企业服务板块毛利率提升是最快的,达到四个点。目前为52%。这里面主要是小额贷款业务和理财业务的贡献。上个礼拜,腾讯把财付通的注册资本增加了一倍,达到两三百亿的水平了。未来这一块的毛利率有望继续提升。

从毛利增长的情况来看,三块业务毛利增长在21%~24%之间。从这里也显示出,公司的潜在增长水平确实在20%上下。

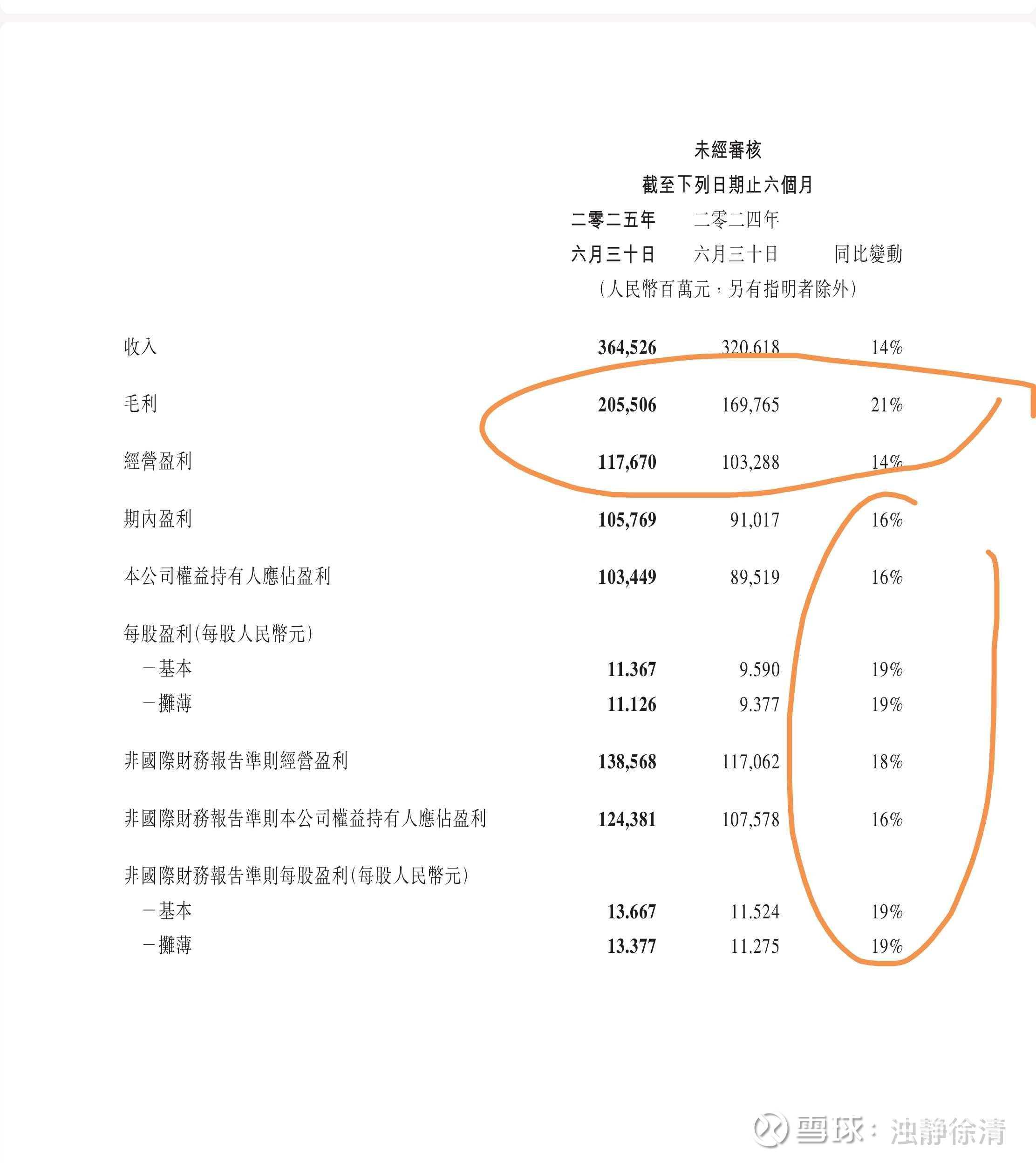

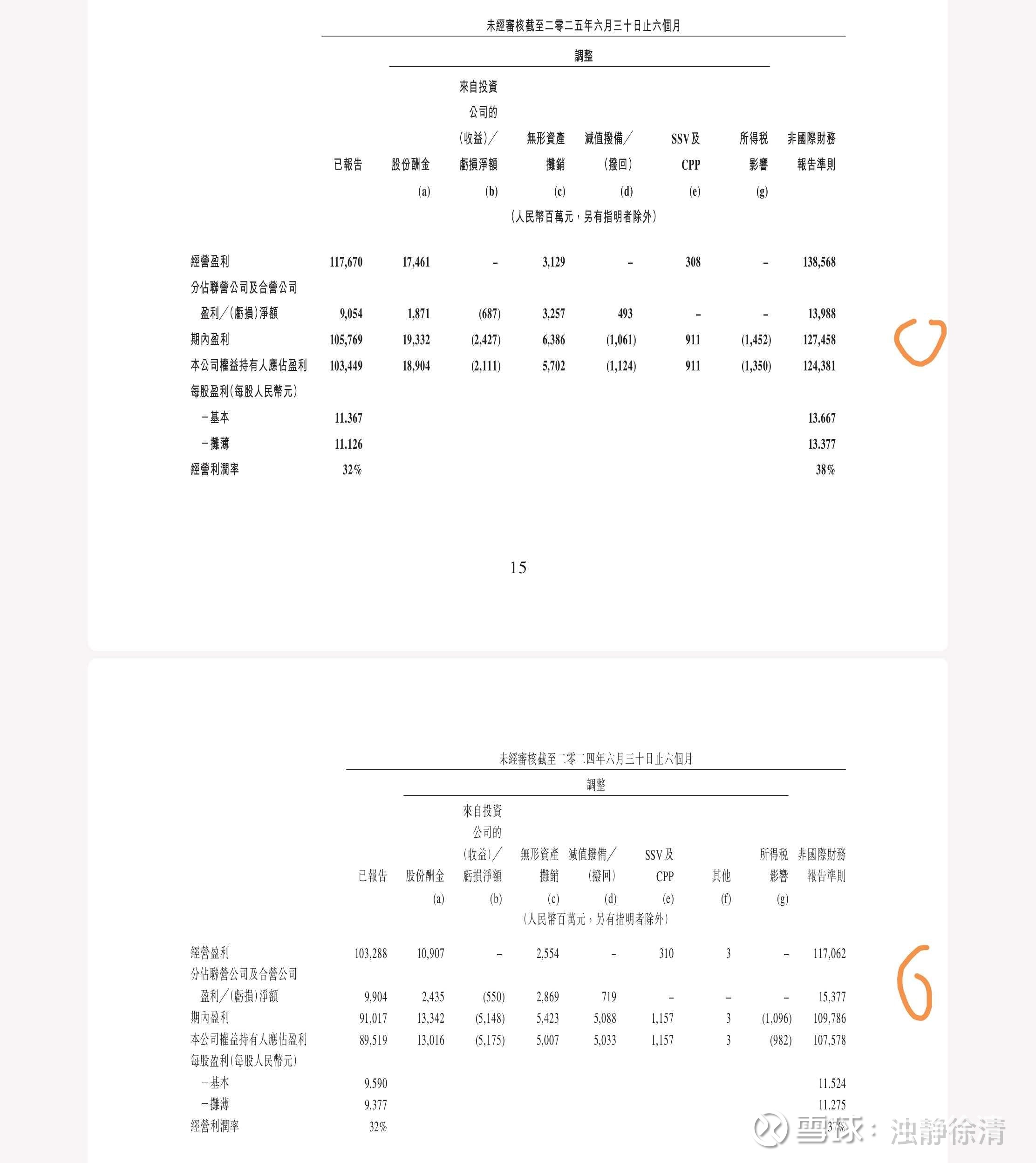

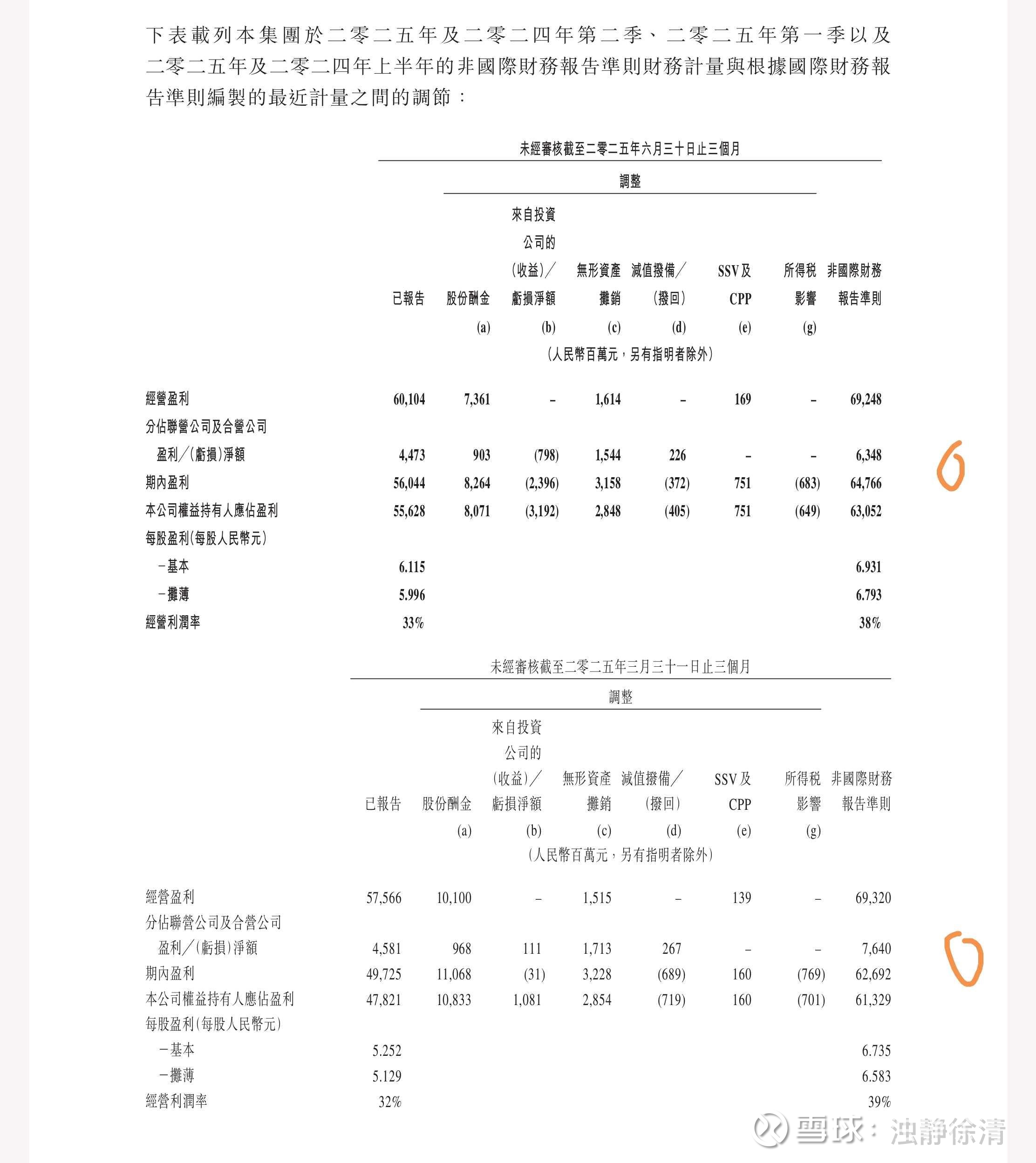

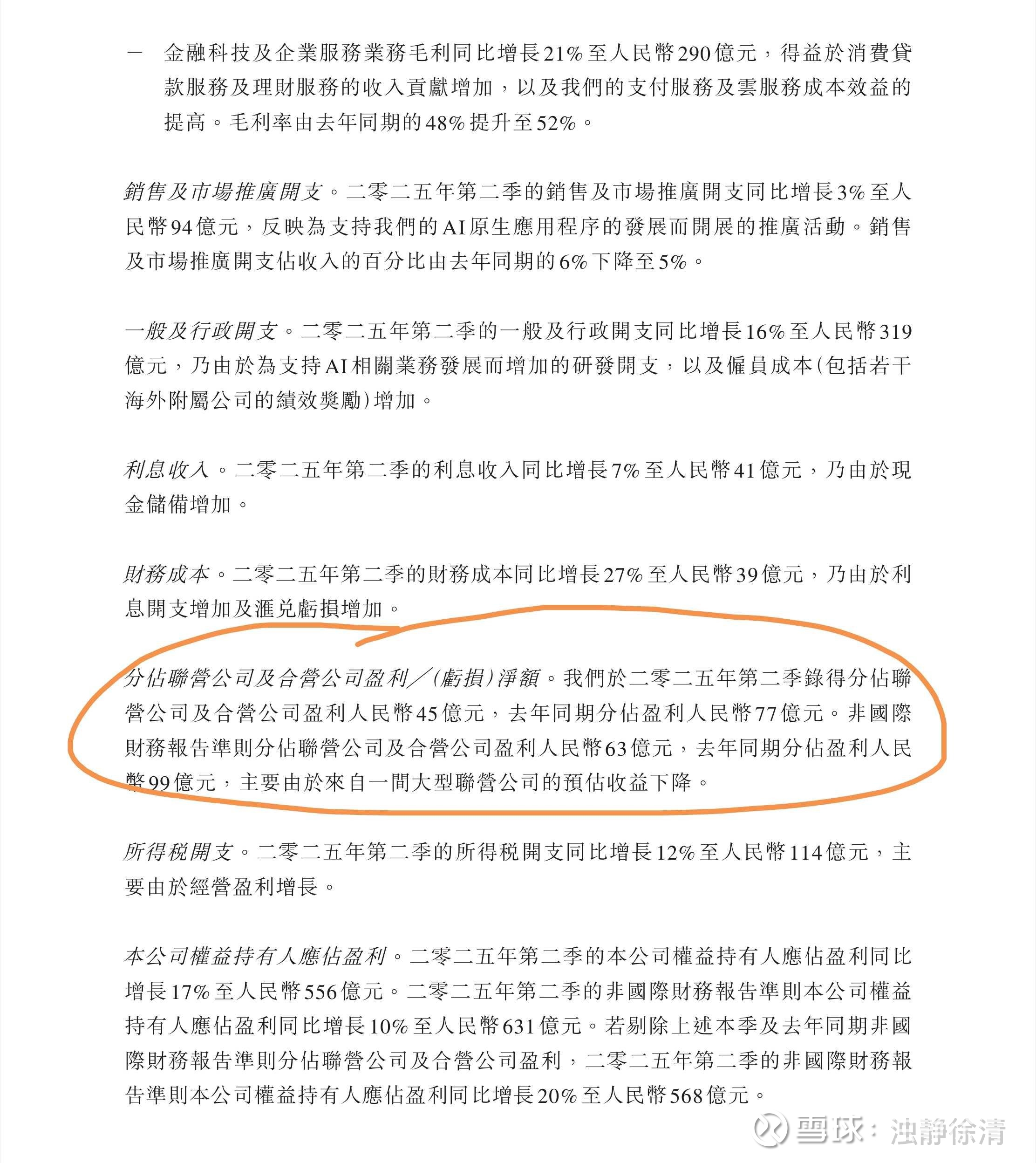

四、上面截图是非国际利润增长10%的原因。

这块主要是联营公司的利润下降了,使得合并联营公司的利润这一块下降了,下降的幅度是33亿亿。这一块对非国际准则利润的影响非常大。

如果扣除合并联营公司或者合营公司的利润,在这种情形下,非国际准则报告的盈利增长就迅速会恢复到20%,达到568亿元。

这一块不影响我们对公司潜在增长率在20%的判断。这个主要是因为公司所投企业利润的波动影响。一方面合并利润占比不高,另一方面,联营公司的利润,有的时候会降低,有的时候又会提升,它主要是波动啊,而不是说趋势性的下行。

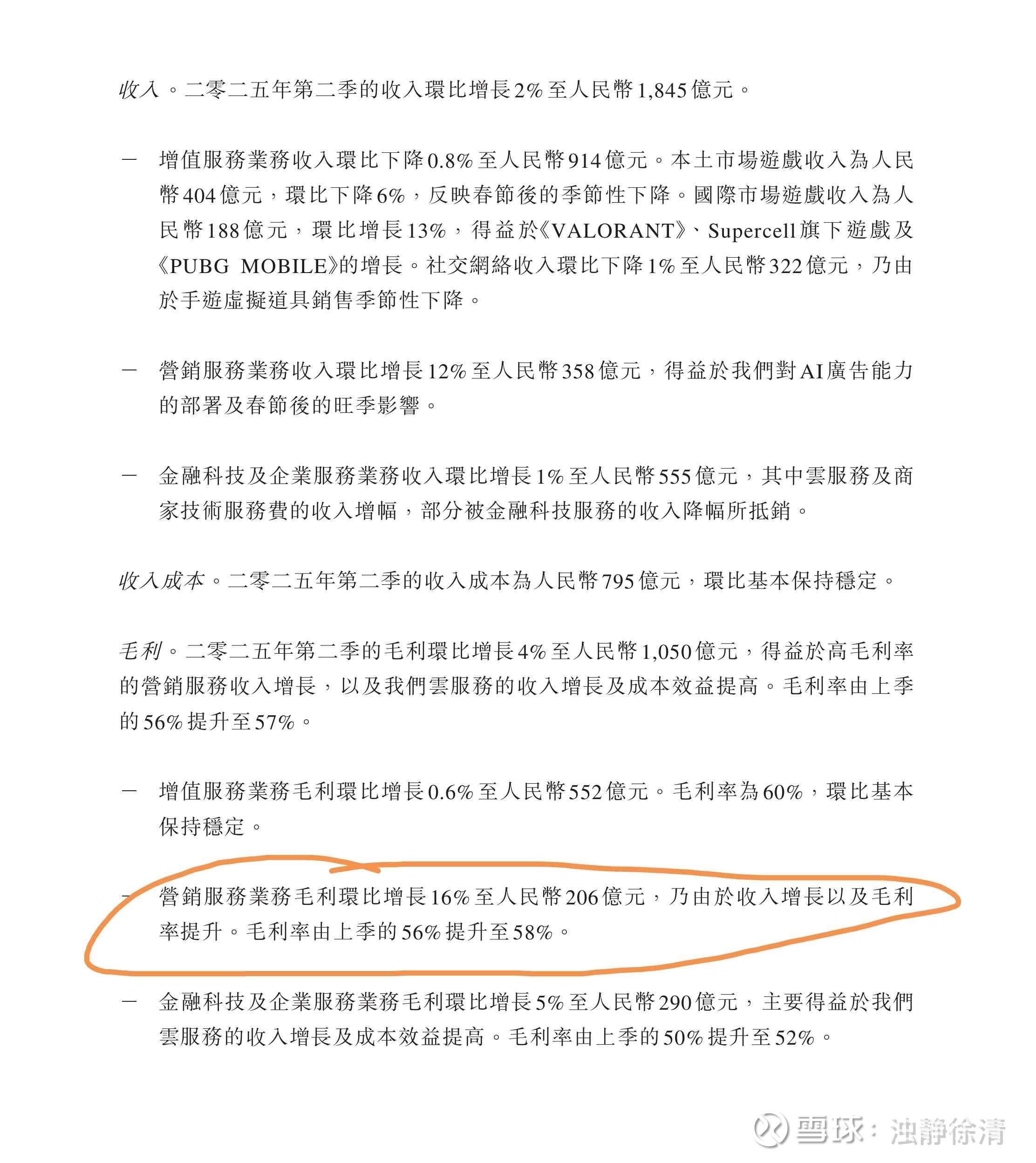

五、上图显示,从二季度的情况来看,表现最出色的就是广告业务,也就是营销服务业务。

这个业务收入环比增长12%,毛利环比的增长了16%。毛利增长远远高于增值业务0.6%的增长,和金融科技企业服务5%的增长。

在二季度,营销服务和金融科技企业服务,这两块的毛利率都提升了两个百分点。业务上行的脚步还是非常踏实。

六、

上图:从国际准则利润到非国际准则利润的还原过程中,

可以看出,由于合并联营公司的利润的影响,

导致腾讯二季度国际准则利润增长有17%,

调整到非国际准则利润增长的10%。

环比由国际准则的16%增长,调整为非国际准则3%的增长。

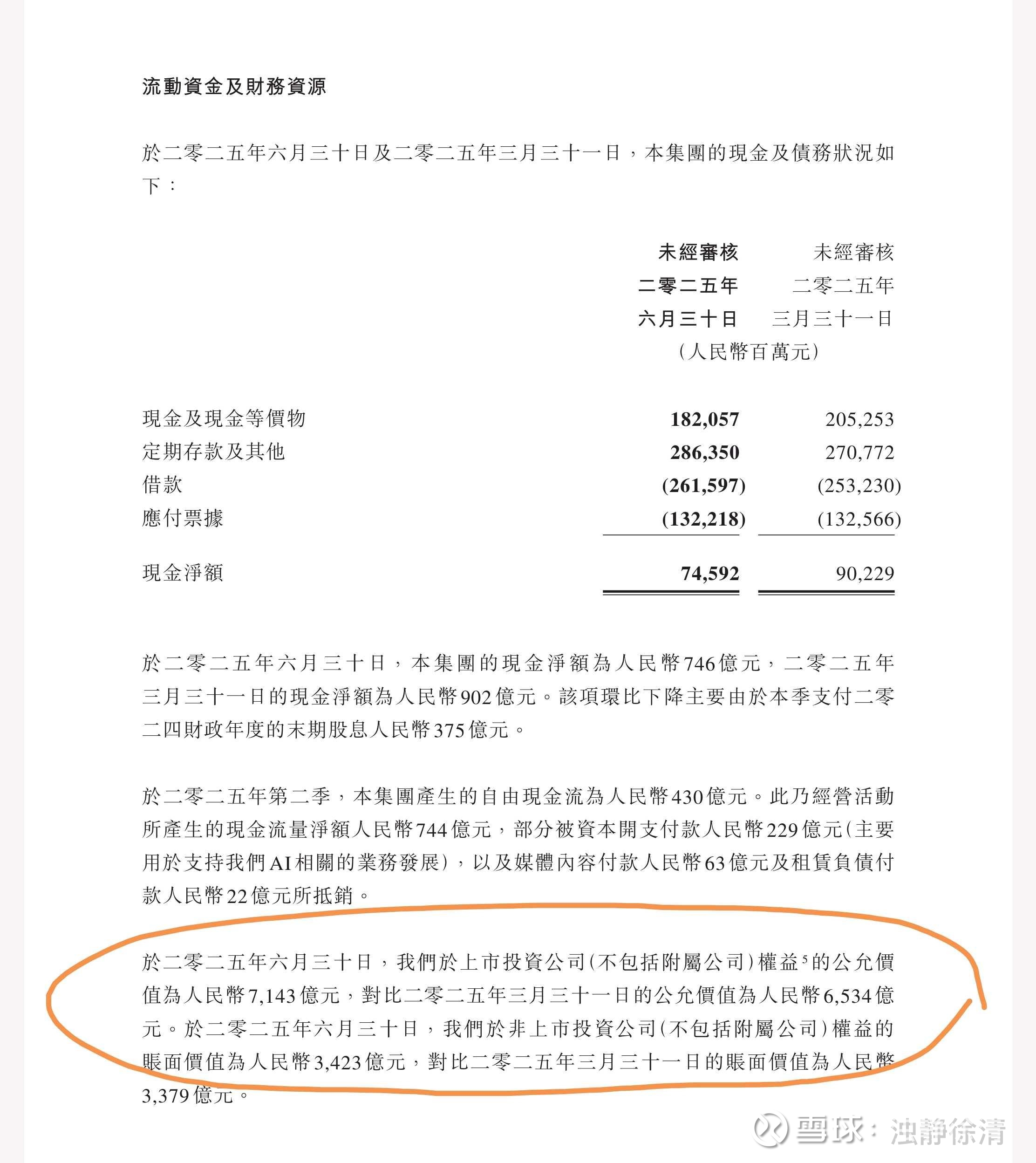

七、上图:公司流动资金和财务资源。

二季度公司的上市公司投资组合这一块增长了五六百亿,达到7143亿元,这是因为市场开始上涨了。而且七八月份市场还在进一步上涨,公允价值的提升还会进一步。估计当下的时点,腾讯投的上市公司公允价值在8000亿左右。

考虑到未上市股权账面价值3400亿,这一块的公允价值应该用两到三倍的PB来计量。估计在6000亿到9000亿之间。

所以目前腾讯的投资组合价值:应该是在1.4万亿到1.7万亿之间。

八、关于估值。

1、计算预期经营净利润。

直接用2024年的经营盈利,

按今年上半年18%的增长,

2025年经营盈利估计为 2081×1.18=2455.58亿元;

扣除所得税,税率大概在18%左右,

所以2025年经营净利润估计为2455.58*0.82=2013.57亿元~

2、基于2025业绩预期,腾讯目前每股投资193港元,每股经营净利润25.12港元。当前586港元,隐含腾讯经营性业务市盈率为16.29倍。

目前,腾讯投资组合的价值在1.4万亿到1.7万亿之间,加上700亿的现金。毛估组合价值约1.6万亿。

目前腾讯91.5亿股, 假定下半年回购1亿股,届时腾讯股本90.5亿股。

故:

A、每股投资:16000/0.92/90.5=192.17港元。

B、每股经营净利润:上面已经计算出腾讯经营净利润,2025年预计为2013.57亿元。每股经营性净利润为:2013.57/0.92/90.5=24.18港元。

C、目前腾讯股价586港元,隐含的经营性业务市盈率为:(586-192.17)/24.18=16.29倍。

本话题在雪球有53条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>