财联社8月14日(编辑 杨斌)在增值税新政落地一周后,首只国债新券发行。发行结果显示,3年期的“25附息国债15”中标利率1.42%,仅比二级市场收益率高出约1BP,好于市场预期。

从上周的地方债新券到今日的国债新券,增值税新政的影响均好于预期。业内分析认为,机构配置债券的目的并不是利息收入,对交易员的考核也多为税后收益考核,因此增值税新政对新发债券的影响小于理论测算值,仅在落地初期带动新老券利差有所走扩。

财政部、税务总局此前已公告,对在8月8日(含当日)之后新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。在8月8日之前已发行的上述债券(包含在8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

由于增至税新政采取了“新老划断”,市场对政策落地后各类债券新券首次发行的结果较为关注。

8月8日,首批恢复征收增值税的地方债新券已发行。结果显示,当日新发的10年期河北债票面利率1.87%,较二级市场地方债收益率高出约6BP;新发的10年期湖北债票面利率1.85%,较二级市场地方债收益率高出约5BP,5年期、7年期的湖北新债一二级利差更小。

华创证券固收首席周冠南认为,率先发行的河北债上调幅度较大、票息较高,或吸引更多投资者参与湖北债招标,叠加发行规模偏小,湖北债招标结果有所改善。增值税对新老券利差影响更多体现为新券收益率上行,首日地方债新券招标受规模、品种、市场情绪等因素影响,上调幅度多处于3-6%税率区间,整体影响可控,没有造成较大市场情绪冲击。

根据增值税新政,对于8月8日后新发行的国债、地方政府债券、金融债券,法人自营机构投资相关债券所获利息收入的增值税率由0升至6%,公募产品与其他资管产品投资所获利息收入的增值税率由0恢复至3%。

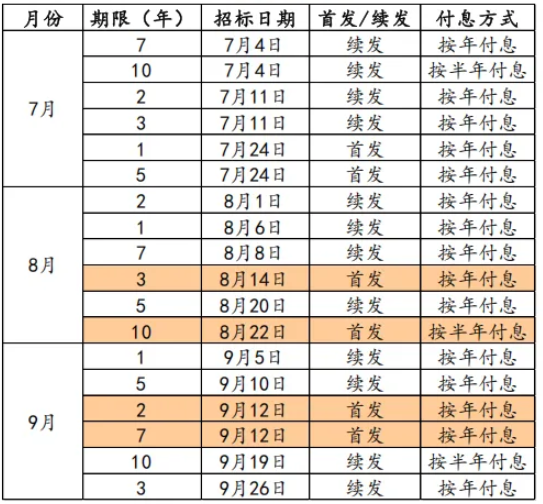

财政部的三季度附息国债发行计划显示,今日将迎来增值税新政后的首只新国债发行。该只国债为“25附息国债15”,期限3年,发行规模1450亿元。

图:三季度国债发行计划

(资料来源:财政部,财联社整理)

从最新出炉的发行结果来看,“25附息国债15”加权中标利率为1.42%,全场倍数2.86,边际倍数1.8。目前,二级市场3年期国债活跃券的收益率在1.41%左右。

市场普遍预期,3%和6%的增值税将分别提升相关新发利率债的票息约5BP和10BP,长期限影响更大,但上周地方债和国债首次新发的结果均显示,增值税新政的影响均小于预期。

业内人士分析,机构配置债券的目的更多是为了获得资本利得,而非利息收入,对交易员的考核也多为税后收益考核,因此增值税新政对新发债券的影响小于理论测算值,仅在落地初期带动新老券利差有所走扩。

方正证券固收首席李清荷认为,短期来看,免税存量债券吸引力提升,配置资金流入或推动其收益率下行,使得新发应税债券与存量免税债券利差或走扩。中长期来看,新券首发时发行利率或位于二级市场价格上方,引导收益率曲线上行。

结合国债发行计划,8月22日还将发行增值税新政后的首只10年期关键期限国债新券。

李清荷认为,待至11月首发10年国债时,老券或大多被配置型机构持有,二级市场或更多流动应税新券,届时定价和流动性将恢复以往规律。