一季报发布以来的几个月,茅台几乎一直跑输大盘和食品饮料行业。5月18日的公务消费新规是触发白酒行业加速探底的催化剂,一时间,大量喝酒场景被强行按下暂停键。6月以来,虽然茅台的股价和外部政策环境都有了一点企稳的态势,但行业需求离回暖还有很远的距离,无论是消费者、白酒从业者,还是资本市场投资者,依然弥漫着悲观的情绪。

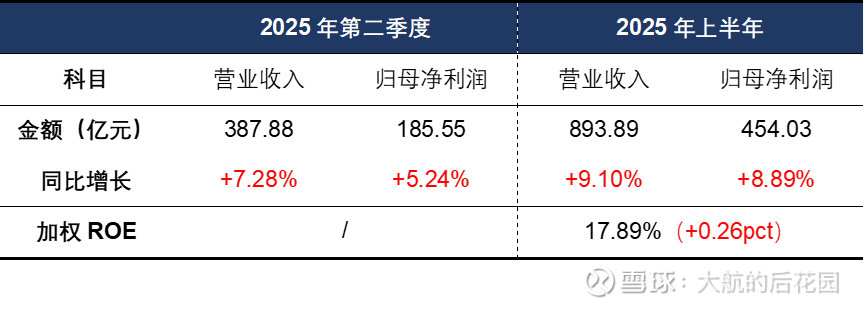

正是在这样的“至暗时刻”中,茅台发布了2025年半年报。这份成绩单跟之前机构提供的预测差不多,上半年营收增长9.2%,归母净利润增长8.9%。如果只看第二季度,茅台营收增长7.3%,归母净利润增长5.3%。在过去10年间,这个增速水平算是比较低的。

其实在大航看来,这份财报给我的第一感觉是“欣喜”。即使现在行业经营状况比较艰难,茅台想做一个10%以上的双位数增长也并不是那么难。然而,茅台选择了主动降速,放下了“连续十年双位数增长,十四五期间以千亿归母净利润收官”的执念。短期的报表固然没那么亮眼,但这也降低了茅台为了短期数字而犯长期错误的可能性,对长期股东反而是个好事。

当然,以上这个判断的前提是:茅台有能力做双位数增长,主动选择放下业绩指标的执念。另外,现在大环境不好,茅台作为白酒行业的大哥,主动释放出白酒企业增长已经很难、外部压力很大的信号,对整个行业来说也不是坏事,至少能让政策制定者感知到产业现状,让有形的手稍微收一收。

……

在管理层讨论与分析中,营销的排位达到了近年最靠前的水平,谈完了主要财务指标就在谈各种营销举措。并且,茅台管理层采用的措辞是“迎难而上,主动作为”,“全力提振市场信心”。由此看来,公司已经实打实地感受到终端动销的压力,也知道下游经销商和消费者的信心有了裂痕。

不过在大航看来,茅台是白酒企业中经营底牌最多的酒企,有很多手段能帮助公司抵御经济周期下滑的压力。不说别的,只看“i茅台”和前两天2分钟被抢购一空的纪念版五星茅台,就能看出茅台粉丝的品牌粘性和收藏决心。这一点,是只有奢侈品才能做到的商业模式。正因如此,茅台是酒企中直销规模最大、消费者粘性最强的那一家企业。

当然除了这些,茅台还有降价分流五粮液、泸州老窖市场需求的底牌,以及开放茅台酒经销权的底牌,这些也都能在危急时刻帮茅台抢市场份额。

有了这么多备选方案,即使面对着如今的行业困境,我们也完全没必要低估茅台长期的经营韧性。在这一轮周期中,或许我们会看到茅台和其他白酒企业的差距被进一步拉大。

……

先来从不同角度看看茅台收入的表现。

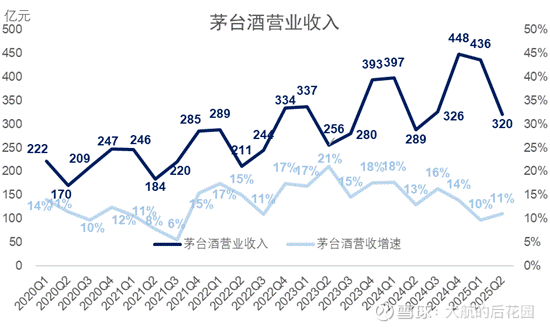

2025年第二季度,茅台酒营收320.32亿元,单季度同比增长11%,上半年累计同比增长10%。茅台酒的营收增速非常稳定,说明公司一直在按照自己的节奏出货。当然,这侧面也说明6月初批价的快速下滑也没有影响公司的出货节奏。在这背后,可能是管理层在批价与业绩之间选择了业绩,也可能是借着行业政策收紧的机会让茅台降价扩大市场。

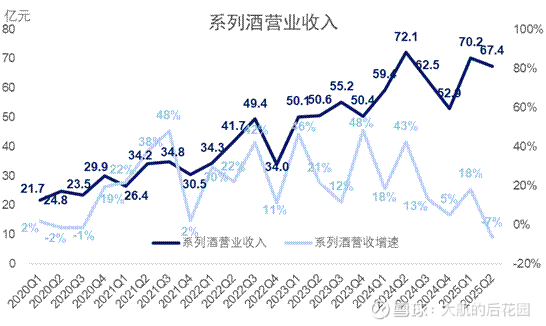

系列酒的表现要差一些。2025年第二季度,系列酒营收67.40亿元,同比下滑7%,上半年累计同比增长5%。茅台在一季度加速出货之后,二季度收缩了系列酒的投放。相比于茅台酒,系列酒渠道库存和社会库存小,经营数据更接近终端真实需求。

二季度系列酒的负增长,也是行业低潮的直观体现。事实上,2025年第二季度,茅台系列酒的营收增速是过去5年来的最低值。

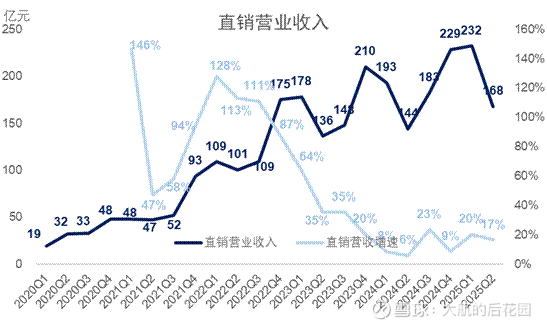

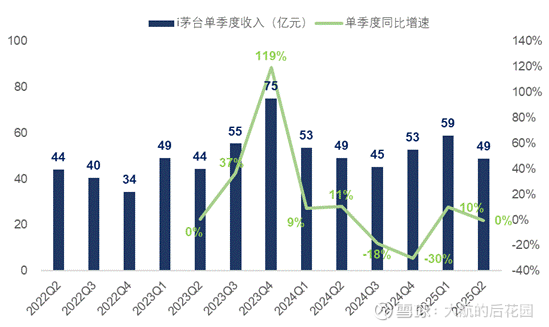

直销渠道方面,2025年第二季度茅台直销收入167.89亿元,同比增速17%,上半年累计同比增速19%。不过需要注意的是,茅台直销渠道并不是由i茅台拉动,i茅台上半年的营收同比增速只有5%,而第二季度i茅台营收的同比基本没有任何变化。

之前大航有提到过,茅台的直销收入并不完全是我们一般意义理解的直销收入,经销商从直营店拿的货在茅台的报表上也会体现为直销收入,但从整个市场角度来看,这部分其实属于经销收入。最典型的例子就是公斤茅台,去年三季度直销增速大涨或许就跟经销商从直营店拿非标茅台有关。

正是因为直销收入包含了经销商从茅台直营店拿货的收入,且经销商拿的这些货大多是各种各样的非标茅台,包括精品、公斤茅台、生肖等等,所以直销收入大致可以反映出茅台非标产品放量的力度。今年上半年,非标产品的放量力度依然不小。不过下半年随着基数的太高,再加上现在非标茅台的价格已经很低,估计进一步放量的概率不大,直销收入下半年大概率下滑。

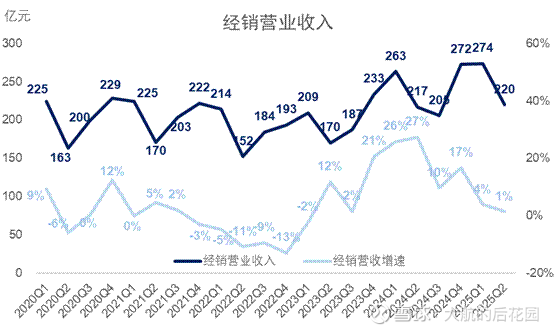

经销渠道方面,2025年第二季度经销渠道营收219.83亿元,单季度同比增长1%,上半年累计同比增速3%。经销渠道的收入依然比较克制,主要是这些年飞天配额在经销渠道中就一直没变过,从2018年开始就是1.7万吨。

从经销商数量来看,2025年二季度的经销商数量仍在增长,并且增速相比于前几个季度还在加快。结合其他渠道信息以及券商机构的调研,这些增加的经销商基本都是酱香系列酒经销商,是茅台开拓系列酒市场的举措。从目前经销商数量趋势来看,愿意以系列酒为核心同茅台合作的经销商依然不少。

未来,待市场好转,估计这些增加的经销商大概率会转化为系列酒收入体量以及市场份额。茅台系列酒挤压的主要是二线酱酒,比如习酒、国台、珍酒一类的品种。

海外市场方面,今年第二季度依然保持着高速增长的趋势不变,单季度营收增长28%。可惜的是,目前茅台海外体量依然很小,今年上半年的海外收入只有不到30亿,跟接近900亿的整体营收规模相比可谓是杯水车薪。即使按照现在的高速继续增长,两三年内也不会对茅台经营业绩产生实质性的贡献。

因此,对于当前茅台的海外业务,我们保持观察即可。想要让茅台海外业务真正做起来,要么是中国文化、资本、产业链出海成功,让茅台随着中国人的身影出现在世界的每个角落,出现在世界各地的中餐消费场景中。当然,也可以尝试更加本土化的运作模式,比如像泡泡玛特那样靠海外顶流营销,切中海外消费者的价值需求,让海外消费者认可茅台奢侈品的符号。

可惜的是,第一个路径需要很长的时间,第二个路径只能说是难上加难。某种意义上,茅台的全球化比泡泡玛特难很多,代表身份标签的挂件可以很快适应,但吃饭配什么酒恐怕需要很长的时间慢慢培育。

接下来看看利润率和费用率的表现。

今年第二季度,茅台的毛利率有所下滑,单季度毛利率90.4%,是过去这些年的最低水平。财报附注中披露了茅台酒和系列酒的营业收入及营业成本,从这儿我们投资者可以自己算毛利率。茅台酒上半年毛利率下滑0.3个百分点,系列酒下滑2.5个百分点。直销渠道上半年毛利率下滑1.8个百分点,经销渠道提升0.3个百分点。

系列酒毛利率的下滑估计跟茅台1935打款政策调整有关。2024年上半年,茅台1935采用计划内798元加计划外1088元的双轨制打款模式,有说法是二者配比大概是2:8,综合打款成本在1000元左右。2024年至今,茅台1935取消了计划外指标,打款价变相下调至798元。

直销渠道的毛利率下滑可能跟非标茅台产品结构变化有关。举个例子,如果线下分销渠道加大了从直营店购买公斤茅台的比例,那么直营渠道的吨价和毛利率都会下滑。理由很简单,公斤茅台的经销商打款价为每瓶3419元,折算到一瓶就是1700元出头,比生肖和精品便宜很多……

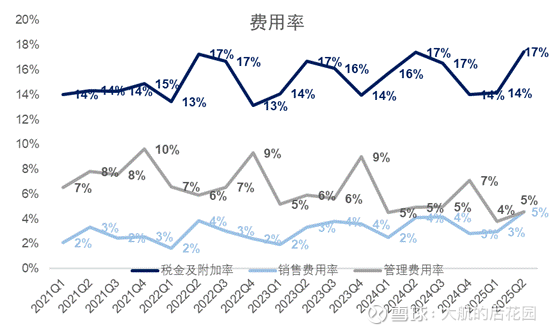

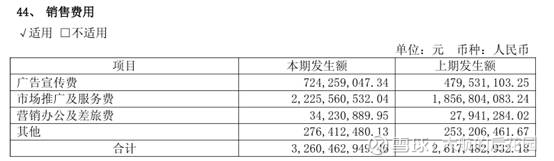

费用表现上,销售费用率相比于前几年有了明显提升,今年第二季度的销售费用率达到4.55%,也是近些年的最高水平。从财务附注来看,公司增加了不少广告宣传费和市场推广服务费。广告宣传费主要是各种宣传品牌价值的广告,比如现在各大枢纽频繁出现的茅台1935广告;而市场推广服务费大概率是酒厂给经销商的返点和销售费用支持。

不过如果和同行相比,茅台的销售费用率依然极低。其他酒厂中,即使是销售费用率相对较低的五粮液和汾酒,销售费用率也会达到10%左右。这说明,飞天茅台作为硬通货在市场上攒下的子弹,足以支持系列酒高举高打、攻城略地。而且从整体来看,现在的茅台依然是一家不愁卖的酒企。

毛利率的下降,叠加销售费用率的提升,茅台的净利率自然也遇到了一些压力。今年第二季度,茅台的净利润率为49.53%,也是近年来的最低水平。以上这些因素的共同叠加,导致茅台的利润增速慢于营收增速。

资产负债表上也有几个值得注意的地方。

第一,今年第二季度末茅台的预收款(合同负债)已经回到了近十年来的最低点,半年报合同负债只有55亿元,比这个更低的数据还要追溯到2015年(当时叫预收款项而非合同负债),这也是当前行业经营压力的一个直观体现。

第二,今年第二季度茅台账面上的应收票据继续增加,从今年年初的19.84亿元到今年第一季度末的21.27亿元再到今年半年报的28.16亿元。这些应收票据主要由酱香系列酒公司产生,说明茅台一直在放松对系列酒的回款要求,加大对下游经销商和客户的支持力度。

第三,在建工程的进度有所放缓,同民坝、十四五技改项目的推进速度都不算快。前两年,茅台那种供不应求的确定性在客观上有所削弱,释放新产能已经不再是“闭眼赚钱、躺着数钱”的无风险决策。

第四,2023年年中引发一定讨论度的百亿产业投资基金依然没有新增出资,目前茅台的出资规模停留在40亿的水平上,已经近两年没动过了。对上市公司股东来说,这应该是算是一个小利好。

……

看完茅台的半年报,我们能从很多地方感受到茅台目前承受的压力,下滑的系列酒营收、下滑的毛利率、持续提升的销售费用率、近十年最低的合同负债(预收款项)等等。以上种种迹象,都在提醒我们当前白酒行业的不景气。

然而,有两点始终没有改变,茅台手头还有大量经营底牌可以打,选择空间很足。并且茅台相比于其他酒企依然有极为明显的竞争优势,毛利率、净利率、销售费用率的差异只是财务上的表象,更深层的是消费者对茅台“奢侈品”的认知,而这是几十年品牌深耕的结果,时间铸成的护城河是最牢固的。

因此,大航相信当前的茅台只是经营业绩稍微弱了一点,企业的核心竞争力并没有被动摇的迹象,这家公司依然是一个非常值得投资的标的。

最后谈谈估值,再次强调,在大航的投资框架中,估值是一把尺子,是每个人根据自己风险偏好,评估自己手头可选投资对象性价比的工具,在任何情况下都不应理解为预测市场的出价。

一般来说,确定性较高、长期增速能跑平名义经济增速的公司,我会按照25倍市盈率出价(这个出价反映的是大航个人的风险偏好)。贵州茅台确定性很高,护城河非常坚固,现金流质量极强,商业模式是极为罕见的奢侈品模式,大航愿意给这家公司出价25倍至30倍市盈率。

需要注意的是,以前我给茅台的估值一直是30倍市盈率,本次调整为25倍至30倍市盈率的原因是长期业绩增速预期的下滑。前几年,茅台酒是确定性的“供不应求”,而现在这种“供不应求”似乎已经不像以前那么显著,从“闭着眼睛扩建躺着数钱”的商业模式变成“轻松赚钱,控好量则不愁卖”。

不过,这个调整也不会影响当前茅台低估的整体判断。按照2027年1100亿归母净利润进行测算,茅台2027年的内在价值为27500亿元至33000亿元人民币。由于现在2025年已经过半,茅台公司本身价值也会随时间流逝而提高,3年后的内在价值在2027年的基础上提升约5%,那么茅台3年后的内在价值为28875亿元至34650亿元人民币。

在进行股份回购注销后,茅台的总股本大约是12.527亿股,因此3年后每股的内在价值约为2305元至2766元人民币,目前的股价是1400元出头,安全边际非常充足,股价低估。不过,由于大航持有茅台的仓位已经比较重,如果没有更为诱人的价格,暂时不考虑进一步加仓,静静持有,等时间揭晓这笔投资的结果。

本话题在雪球有23条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>