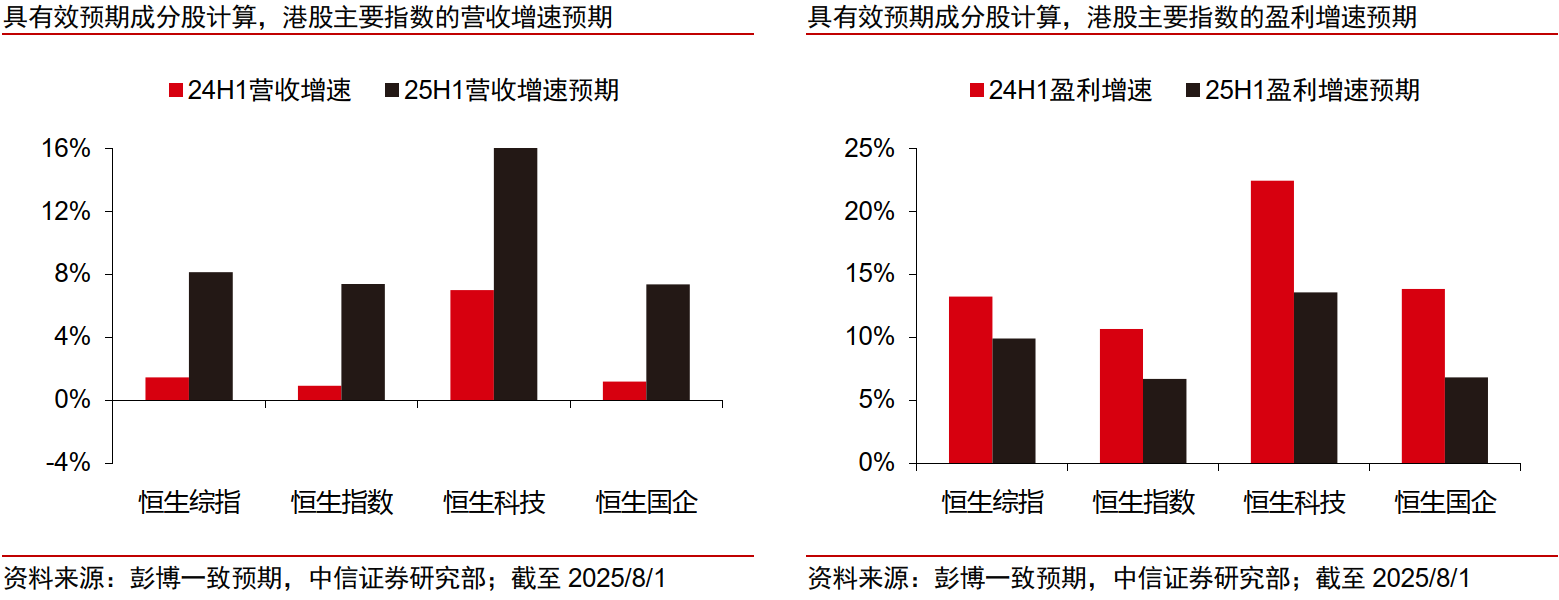

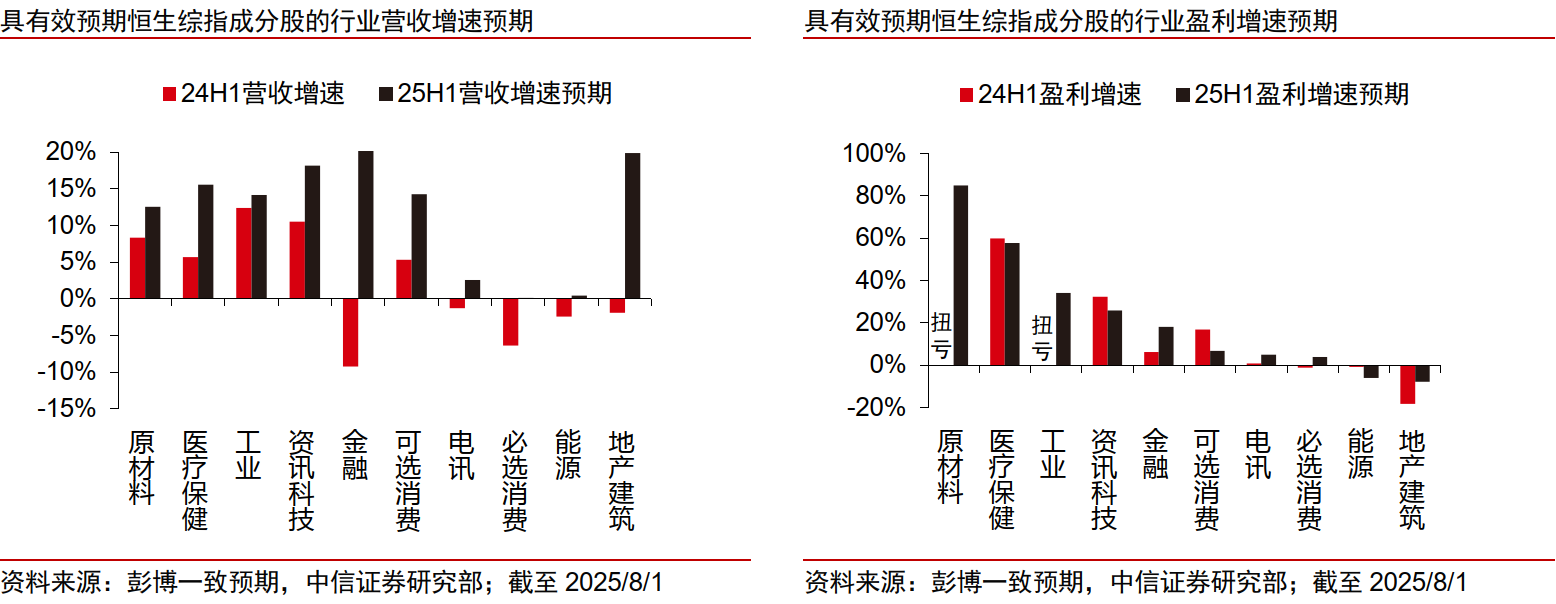

财联社8月13日讯(编辑 胡家荣)8月中下旬港股中报将密集披露。中信证券发布研报称,预计今年上半年港股整体营收增速较去年同期显著抬升,增量由医疗保健、资讯科技、可选消费领衔,原材料、工业及地产建筑也有望实现10%以上的同比增长。

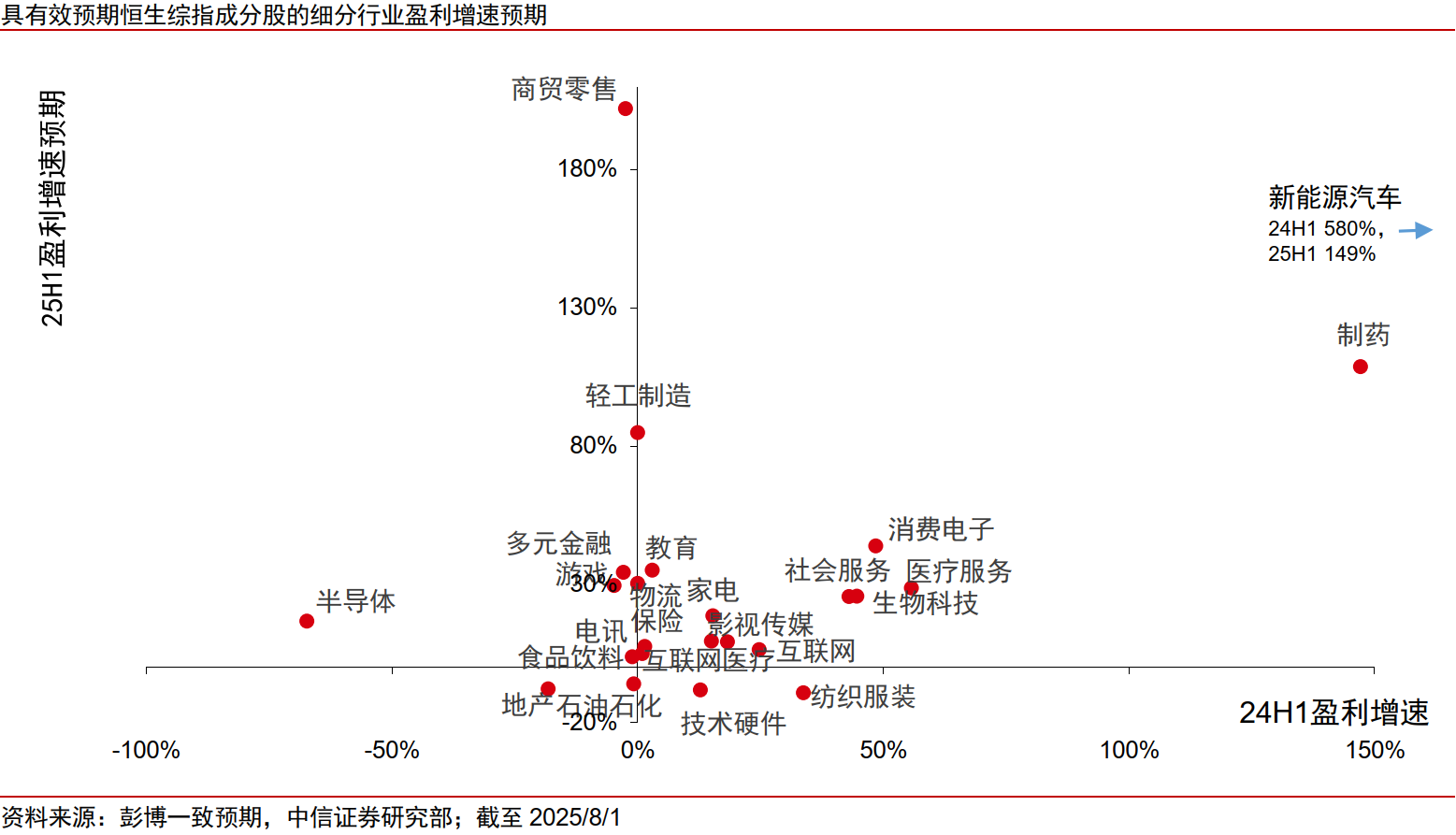

盈利方面,尽管预期整体趋缓,部分细分赛道料仍呈加速或修复态势——商贸零售、教育、多元金融及游戏等板块在今年上半年利润增速预期上行;新能源车、消费电子及医药板块虽增速预期低于去年同期,但景气度仍处高位。

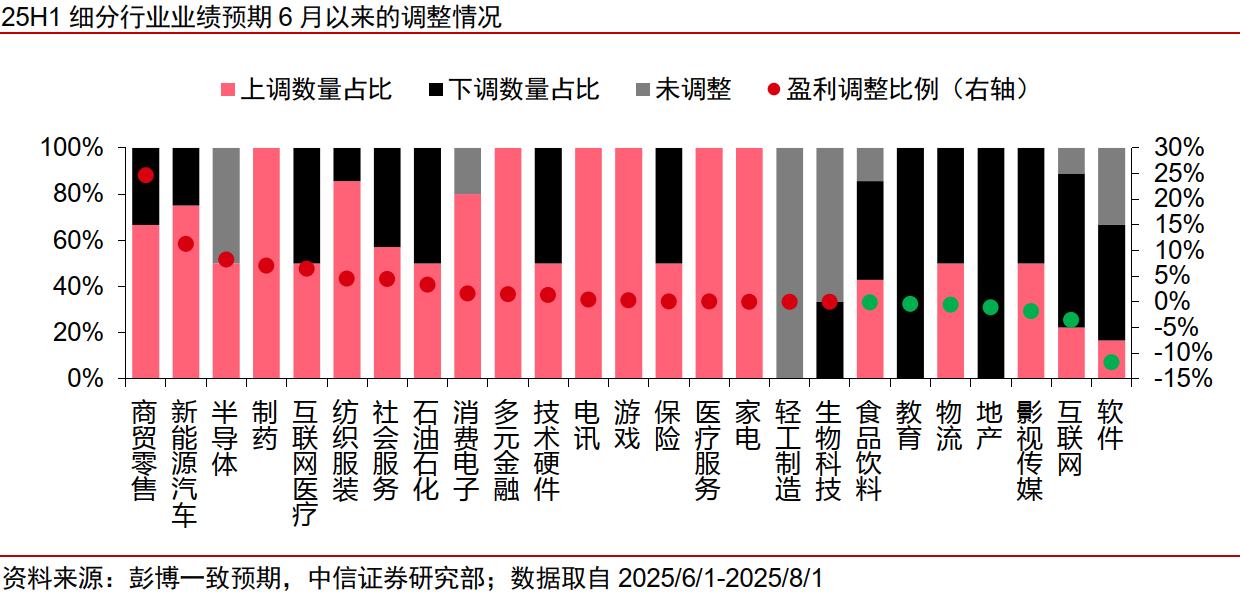

6月以来,上述高景气细分行业盈利预期普遍上修,显示市场对其中期业绩抱持信心,这些板块中报业绩若能反映产业趋势的实际落地,将进一步增强市场信心,或将是下半年相对更有确定性的布局方向。

A/H溢价中枢望将持续下行,交易方向或分化

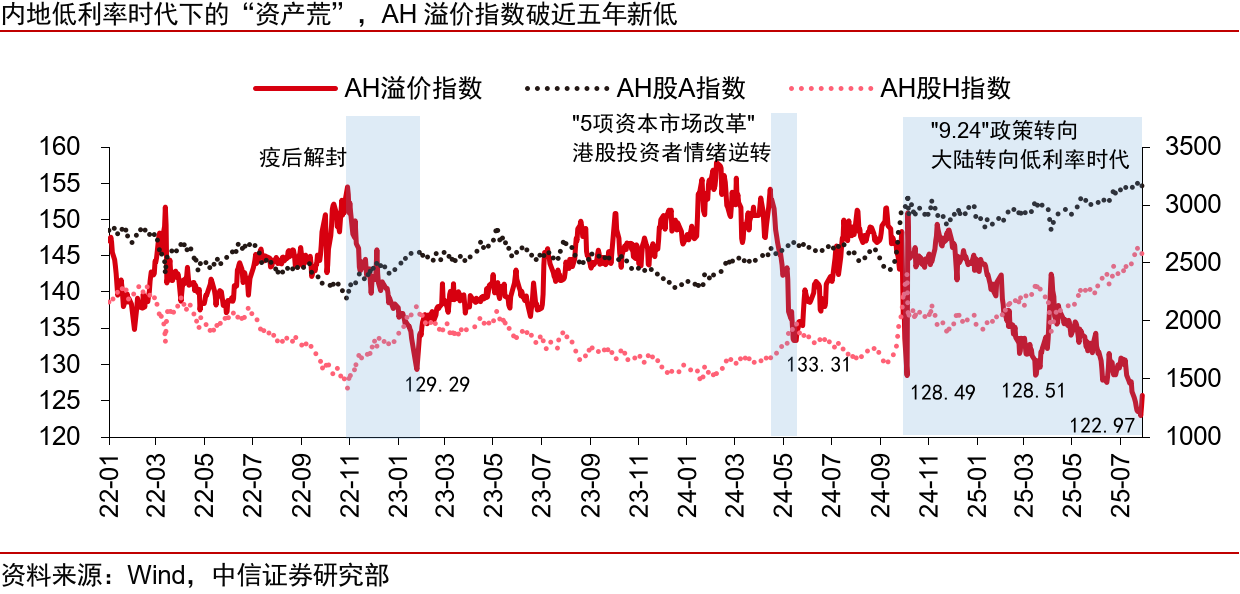

中信证券指出,资金南下的积极抢筹反映了港股市场情绪的显著转变,也是内地持续的低利率环境促使资金对H股进行重新定价。随着非分红导向的H股持续上市与调入指数,他们预计AH溢价指数将进一步下行。

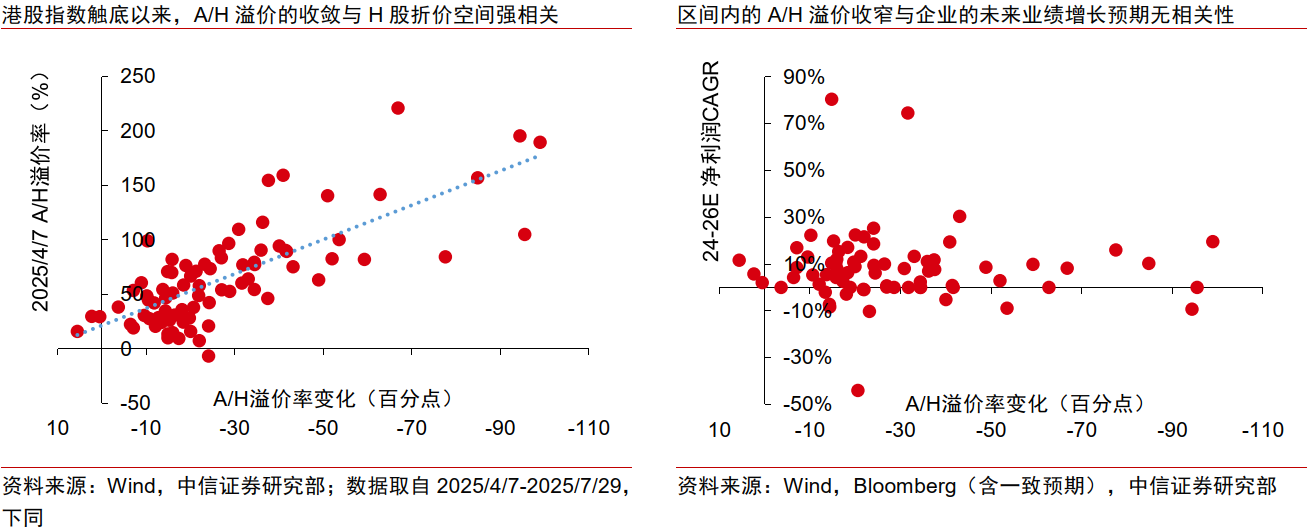

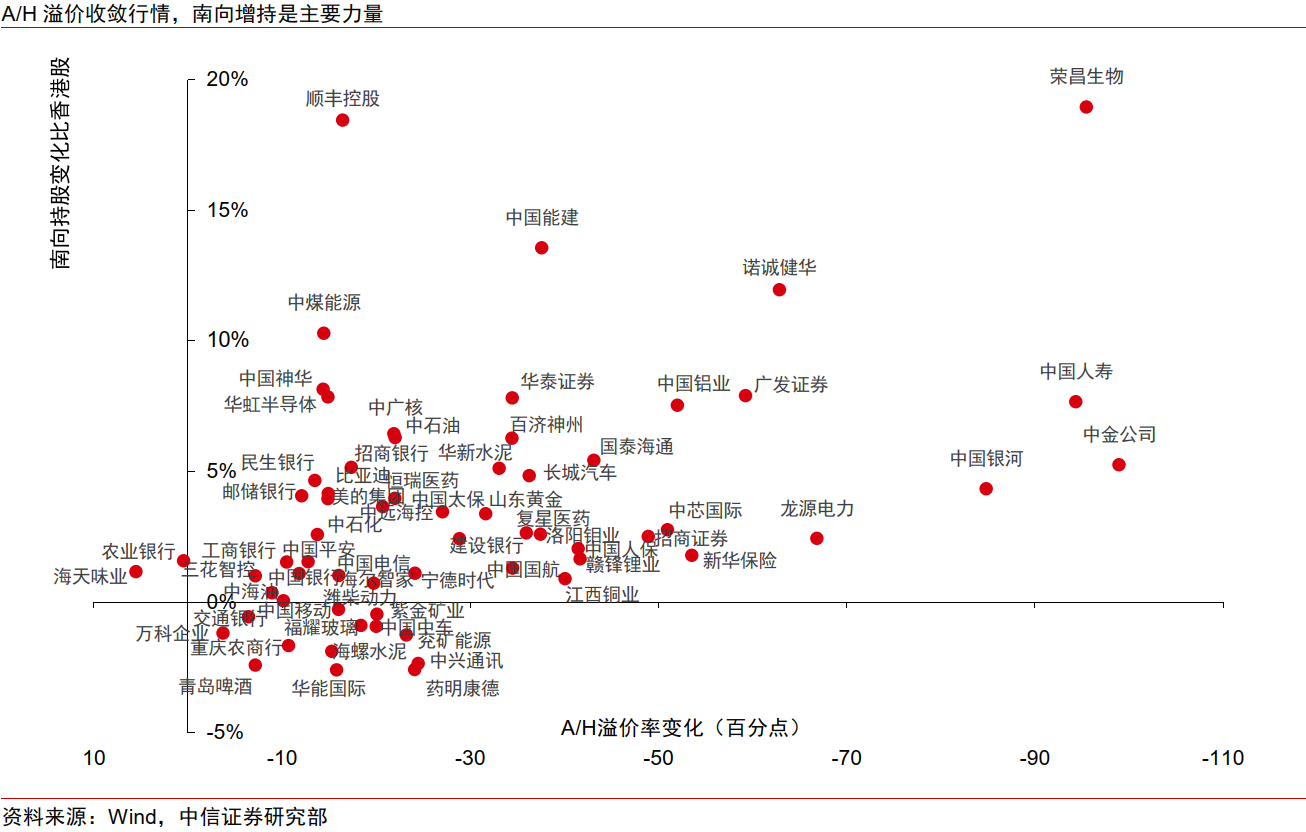

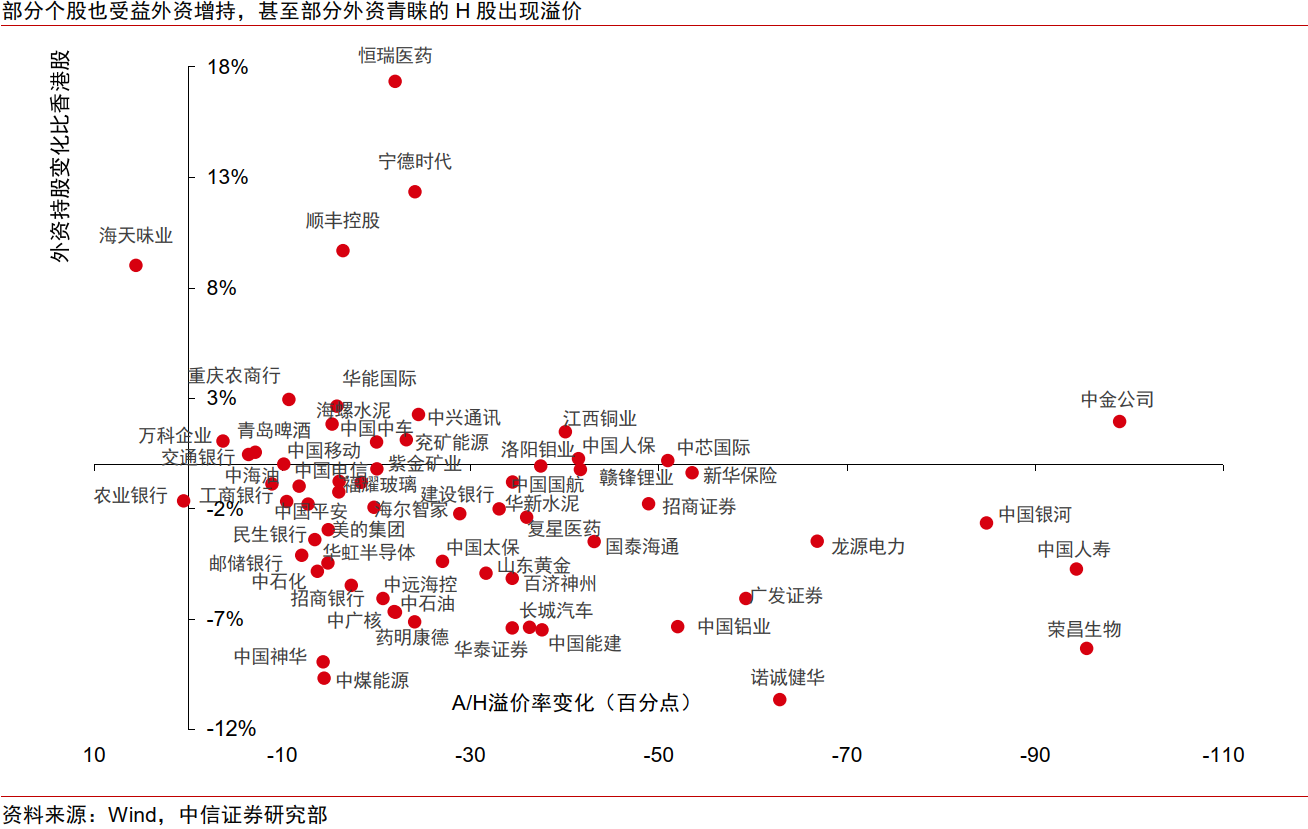

他们还发现,A/H溢价缩窄行情至今,南向资金基于H股折价的押注交易十分显著,原先H股折价越深的个股在行情中折价的收敛就越大,并且与南向增持的比例呈现正相关,反而与企业基本面相关性不大,凸显当前A/H溢价收敛的行情多基于南向定价的折价修复逻辑而非个股基本面的驱动。

值得注意的是,AH溢价指数近期创近五年来新低,部分红利标的的H股折价率也出现低于20%的情况,中信认为接下来的A/H收窄行情可能从单纯的从H股折价率出发的投资现象,逐渐转往结合企业基本面、筹码结构和H股折价率历史分位等多维的投资策略。

“反内卷”政策持续强化,涵盖传统行业和新兴行业

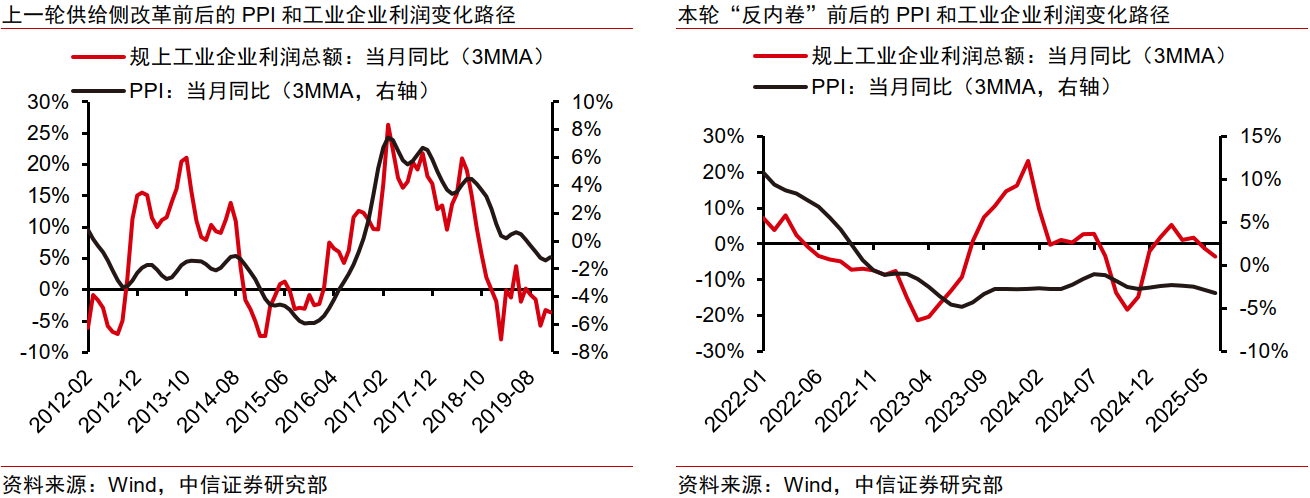

2025年以来,国务院等均表示将整治竞争秩序或调控产能,同时“反内卷”在立法层面也在持续推进。展望来看,“反内卷”涉及的行业涵盖传统和新兴行业,包括光伏、新能源汽车、钢铁、建材、生猪、医药、快递等。上一轮供给侧改革的背景是国内PPI同比连续45个月为负(本轮目前是连续33个月为负),在改革发力助推下,2015年12月后PPI同比和工业企业利润同比增速开始上行;此轮改革背景下,港股维度中信证券建议关注:

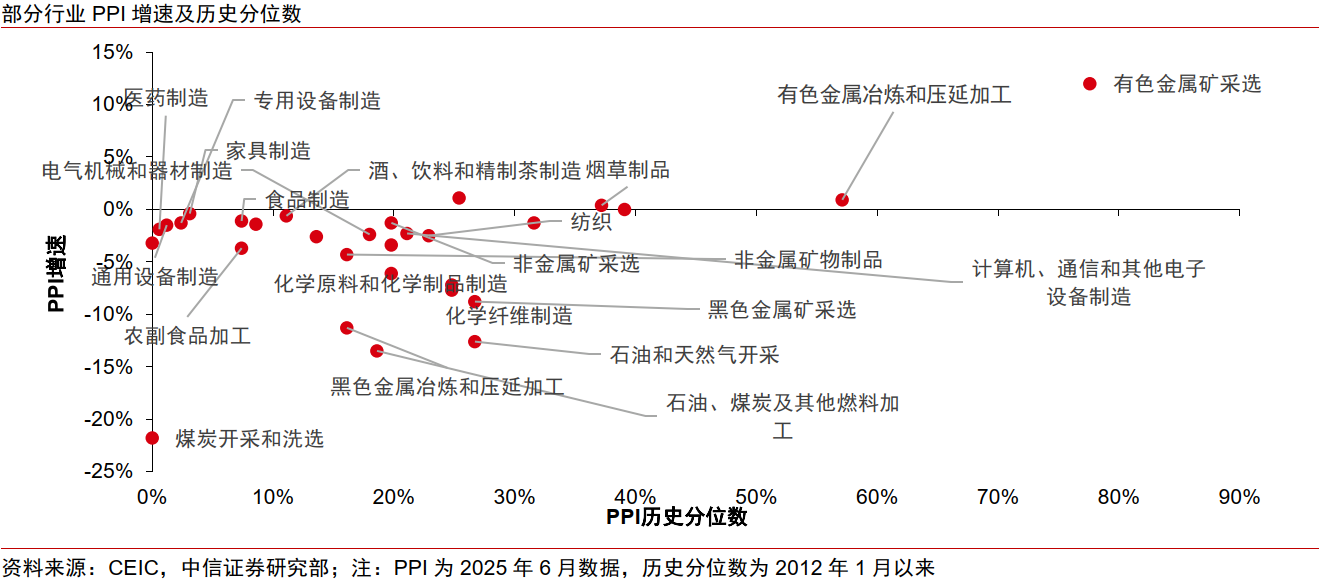

光伏:随着潜在供给侧改革政策逐步完善和落地,光伏产业链有望迎来价格合理回升和盈利修复,建议重点关注具备长期竞争力和量价回升弹性的行业代表性公司。

稀土:指标约束叠加进口下滑推动稀土供给刚性持续加强;需求方面,稀土行业逐步进入传统旺季,出口亦望逐步恢复,供需格局有望持续偏紧。

锂:继续强调采矿权合规性的严肃性和重要性,锂价存在底部回暖预期,建议关注投资机会。

快递:“反内卷”或率先落地快递,关注各区域“托底”价格的边际变化。

保险:长周期来看,通常利率上行周期中保险股会跑赢银行,若PPI转向带动长端利率上行,今年4月以来保险股的相对收益有望延续。

港股8月展望:关注中报季,A/H溢价收敛和“反内卷”投资机遇。

年初至8月8日,南向资金已净流入超9000亿港元,且近期ETF净申购的规模大幅抬升,表明散户的参与度显著提高。展望8月份,中报业绩披露与公司展望指引将是港股行情是否延续的重要节点;结合政策方面“反内卷”的广泛影响与快速落地,预计短期市场可能由前期的流动性驱动转往业绩驱动与政策验证的共振阶段。随着市场焦点从“预期”转往“兑现”,业绩超预期、指引上修的个股有望继续受益;“反内卷”政策的边际变化也将成为对应行业定价的核心变量。

行业配置上,中信证券建议关注:直接受益于“反内卷”落地光伏、稀土、锂、快递,以及间接受益的保险;高景气度,业绩预期或兑现,指引有望上调的医药与科技;内地低利率环境下,具稀缺性且业绩稳健的优质龙头企业有望继续迎来价值重估。