时代天使8月5日晚上发布了25H1的业绩预告,预计净利润是1340~1480万美元,同比上涨538.1%至604.8%。

这个业绩增幅亮眼,但是绝对值却一般,去年的基数太低了。不过市场却报以热烈回应,盘中最高上涨25%,突破了71港元,收盘上涨了18%,换手率7.88%。

这是一家非常冷门的公司,平时的换手率也就0.2%~0.5%。在港股市场,突然放量暴涨挺罕见的。背后是有什么不一样的原因吗?

我之前买这家公司的大逻辑,就是目前公司的业绩严重受累于海外扩张的拖累,一旦海外业务迈过盈亏平衡点,只靠经营杠杆就能带来公司业绩的大幅提升。简言之,就是买在公司业绩拐点前。这次的这份业绩预告最大的意义,就是验证了这个大逻辑。

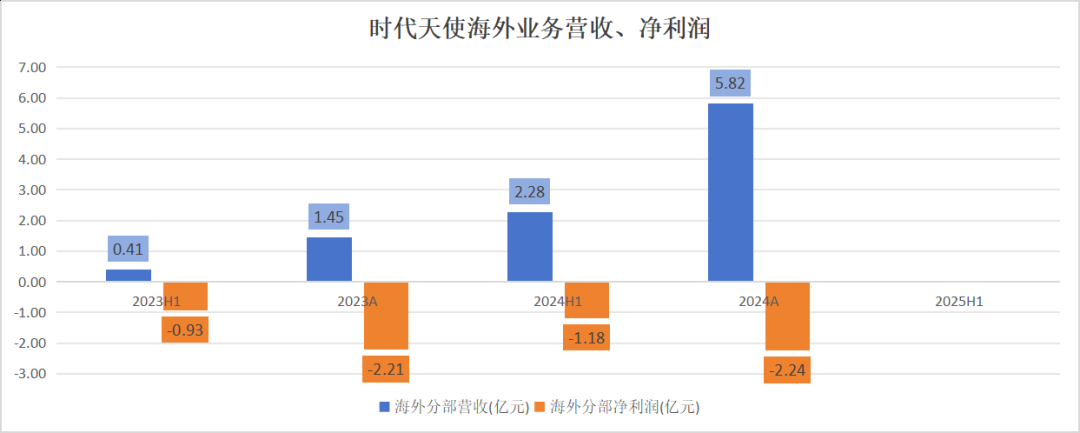

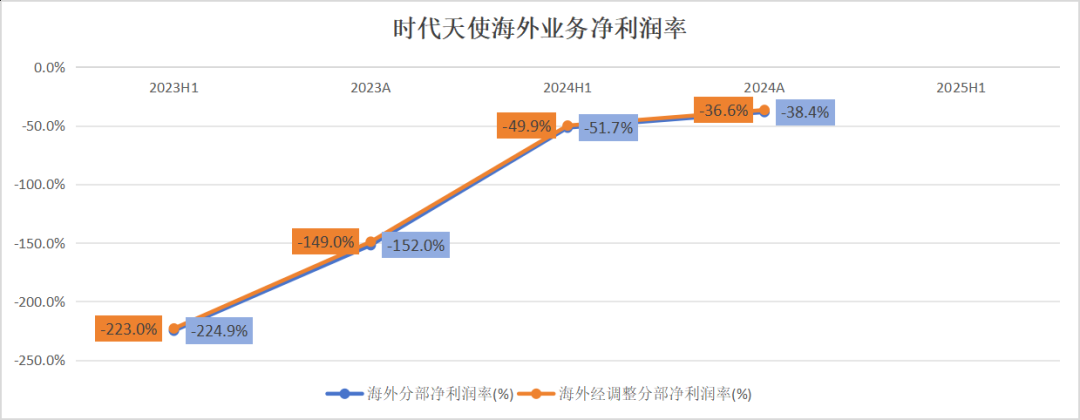

下图是时代天使海外业务的营收、净利润、净利率的变化情况:

在2024年,海外业务的净利率已经收窄至-38.4%了。之前管理层给的指引是由于在美国建厂,海外业务实现盈亏平衡会在2027年。目前看来,今年内可能实现盈亏平衡了。

去年上半年国内净利润0.8亿,海外分部净利润-1.18亿,主业合计亏损0.38亿,各种非经常性损益合计0.52亿,最后的报表利润为0.15亿。

今年上半年的净利润约1.0亿,这当中国内、海外、非经常性损益分别贡献了多少,不好判断。但是国内大概率是往下的,也就是说海外和非经常性损益合计贡献肯定超过0.2亿。

海外业务下半年大概率就能实现盈亏平衡,这是这份预告带来的喜,但我们也需要看到背后的忧,我会分为海外和国内两方面来拆解。不过在拆解之前,得先为这门生意定个性。

一、隐形正畸究竟是不是好生意?

雪球上挺多人都在说,隐形正畸这门生意挺一般的,其中还不乏与我在很多其他公司上有共识的朋友。

先说结论:我坚定的认为,隐形正畸是一门长坡厚雪的好生意。其实这个观点,我在《厚雪长坡好赛道,只是买得有点早》中,就已经表达过了,只是当时重点强调的是“长坡”。

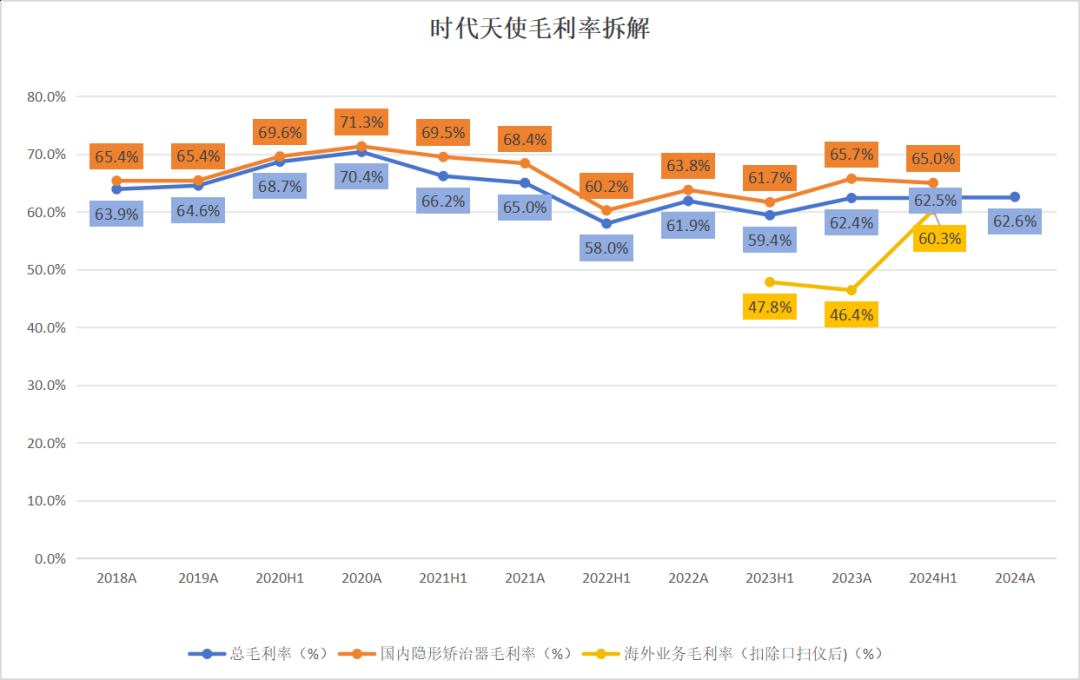

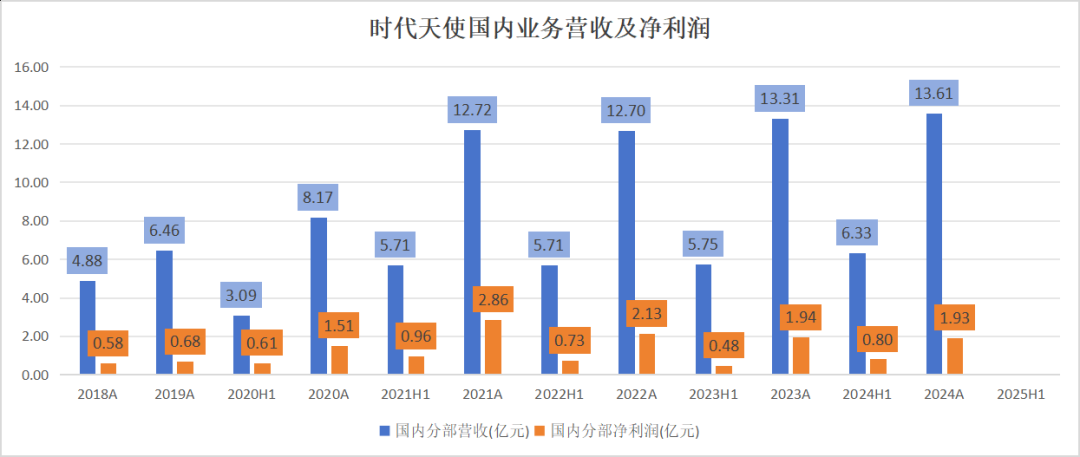

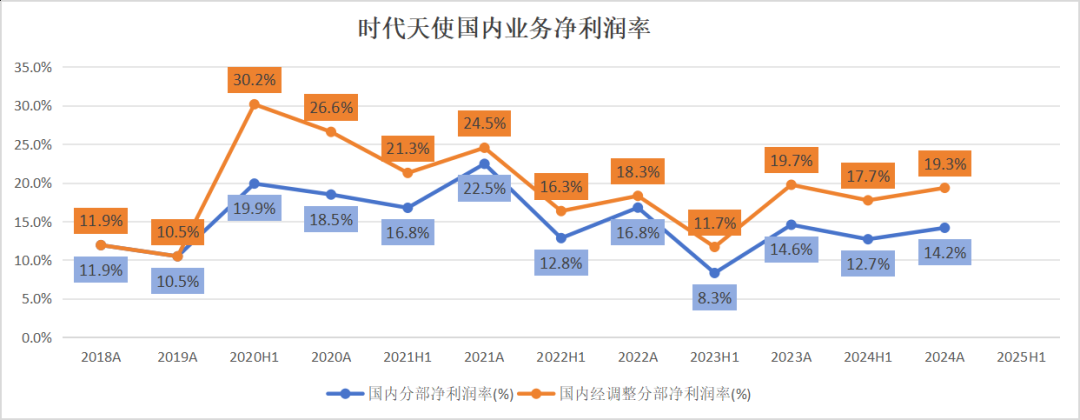

今天重点补充一下“厚雪”。还是直接拿数据最有说服力,下面三张图分别是时代天使2018年~2024年的毛利率、国内业务营收及净利润、国内业务的净利率:

对于一门毛利率长期在60%~70%之间的生意,很难说不是一门好生意。海外业务随着新品推广的结束、折扣率的收回,也回升至国内的水平了。

亏损的海外业务掩盖了这门生意的真实盈利能力,把已经成熟的国内业务单独拆开来看,这是一门长期净利率能够维持在15%~20%的生意。这门长坡厚雪的好生意,需要前期孜孜不倦的深耕和投入。而这,也正是公司目前在海外正在做的事情。

隐适美和时代天使两大龙头都是十年磨一剑,才迎来了收获期。时代天使的国内业务跑通之后,借助大股东松柏投资在全球牙科全产业链布局带来的渠道、人脉等资源,在海外的进展会比国内快得多。

二、海外案例数增长是关键

公司的海外案例数的增速放缓了吗?

之前有通过一些渠道,了解到上半年海外案例数只有10万左右。原因是之前的快速增长填补的是隐适美的市场空白,而现这部分空白市场不多了,开始和隐适美正面竞争了。今年三四月份的时候,我也通过类似的渠道,了解到24年全年只有11万(见下图,红色字体是我的批注)。

这两份信息源,都是所谓的业内专家的付费访谈,真实性存疑。公司最终披露的24年海外案例数为14.1万例,也证实了我的怀疑。

所以,今年上半年10万例的数据,需待中报验证。我怀疑这个专家就是按照管理层给的全年21万例的指引往上靠的,而我估计全年能有24~25万例。

海外案例数的增长情况,是投资这家公司的核心要义,是牛鼻子。只要海外案例数持续高速增长,盈亏平衡点一定会到来。而高速增长本身的还能证明相对隐适美在产品力和价格两方面的优势。

我觉得这种没太多差异化的、to B的效率型生意,最终一定会是中国企业的天下。这在其他行业已经被反复证明过了,没道理到了隐形正畸这里就不适用了。

现在隐适美的市场份额为64%,时代仅为4%,空间非常巨大。我坚定看好时代天使在全球范围内抢隐适美的份额,但需要海外案例数的增长来不断验证。

三、国内影响因素颇多,但真正重要的就一个

1. 正雅的强力竞争。

正雅近两年的渠道推广很猛,案例数增长也不错。但我对国内市场长期格局的判断如下:隐适美占据高端,但市场份额会继续下降。正雅主要聚焦非一二线城市、非公立医院、非大连锁的下沉市场,市场份额快速冲量之后维持稳定或小幅下滑。

时代天使成为唯一一个横跨高中低端的玩家,和隐适美共分高端市场,靠丰富的产品线牢牢占据中端市场,靠新收购的舒雅齐在低端市场狙击正雅。剩下的尾部中小企业,全部被出清。

2. 下游口腔诊所出清的影响。

因为研究时代天使,我关注了挺多行业内的公众号,也和一些开诊所的人聊过。多方信息源证实,下游口腔诊所在上一轮非理性扩张之后,很多中小诊所正在经历闭店潮。

短期来看,会影响公司案例数增长。但中长期来看,中小诊所的出清,会有利于优化隐形正畸竞争格局,让很多中小玩家失去生存空间。毕竟,大医院、大连锁主要就是用隐适美、时代天使,腰部连锁诊所就再加一个正雅。

3. 宏观不景气下的消费降级。

这个几乎是各行各业都共同面临的难题。除了推出低价版的COMFOS和收购舒雅齐作为副线品牌之外,公司也没有更好的办法。

不过,和其他动不动就业绩暴跌甚至亏损的传统消费品比起来,公司去年上半年的案例数和营收还是增长的,只是下半年案例数由23年的12.60下滑至12.34万例,营收由7.56亿元下滑至7.28亿元。

背后的原因,就还是我在《厚雪长坡好赛道,只是买得有点早》中提到的,隐形正畸低渗透率带来的内生增长动力,成为了对抗整体消费降级的强大力量。今年上半年的营收和案例数究竟怎么变化,对于验证这两种力量谁更强大,就变得挺关键的了。

4. 口腔医疗控费和集采隐忧。

这一块是国内市场最大的不确定性,需要重点聊一下。

前面三点因素,是所有投资者都必须面对的市场化的变量,且有一套成熟的分析框架。唯独这第四点,投资者必须面对且无能为力。因为你对面的玩家非常强大而且非理性,KPI完全不一样,也不按套路出牌,你就很难去预测他的下一步动作。

按照正常的商业逻辑,隐形正畸65%的毛利率高,也没有很多药品动不动85%~90%那么高。它的商业模式既不同于高销售费用驱动的仿制药,也不同于高研发费用驱动的创新药。

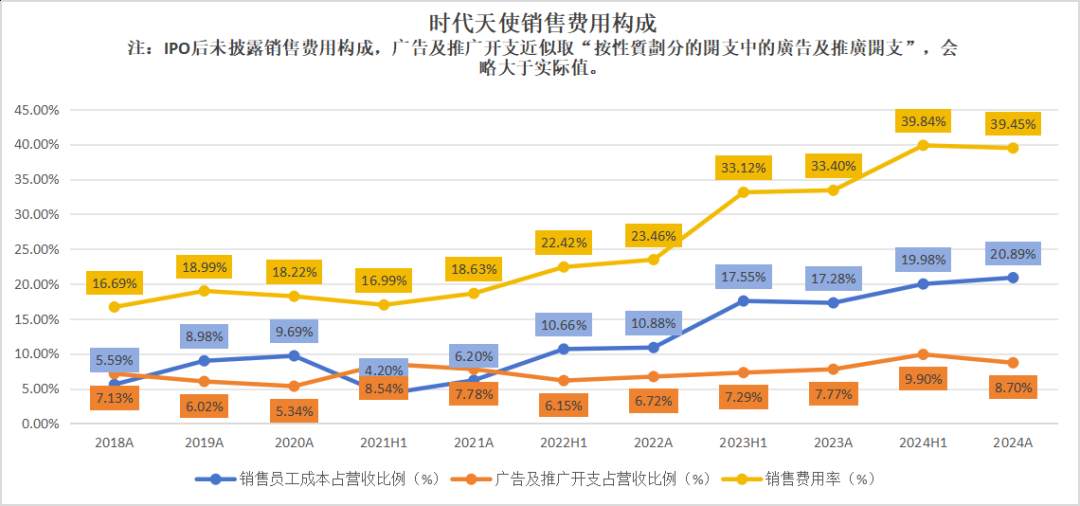

它的销售费用主要花在售前售中的服务上面去了,其中的大头又是员工工资,可能会有一些见不得光的“市场推广费用”的占比仅为6%~9%之间(见下图),而差旅及招待支出仅为1%~2%。这和主要靠回扣驱动销售的仿制药完全不同。

创新药的研发周期长、资金投入高,但是一旦投入之后,就变成了沉没成本和固定成本。为了将这个成本尽量摊薄,通过谈判进入医保之后迅速放量。这种策略对于隐形正畸就行不通了。

时代天使隐形牙套的营业成本高达35%,隐适美的营业成本也高达30%,正雅和其他尾部品牌的营业成本占比只会更高。这个是没有办法随着规模的增长,大幅优化的。

很多销售费用实际上也是营业成本的一种,我称之为“第二营业成本”。它如蛊附骨一样附着在营业收入上:只要有营收,就会有费用;费用一点停下来,营收就会往下掉。

销售费用中员工工资的业务本质,是为了提供更高的产品和服务,销售人员、医学设计人员不得不在售前售中和医生有非常高频的互动,并且为医生提供一站式正畸方案设计。这个费用如果要降下来,一定会造成正畸解决方案的交付质量大幅下降。

如果说,仿制药集采是砍掉医药销售环节的灰色空间,让利于患者、医保,牺牲的是医药代表、经销商、腐败医生的生存空间,合情合理;创新药医保谈判是靠规模经济摊薄固定成本,符合经济规律和商业逻辑。那么,在隐形正畸行业强行推集采,要么就是让企业牺牲利润,要么就是降低交付质量。这两者,无论哪个都既不符合经济规律,也不符合商业逻辑。

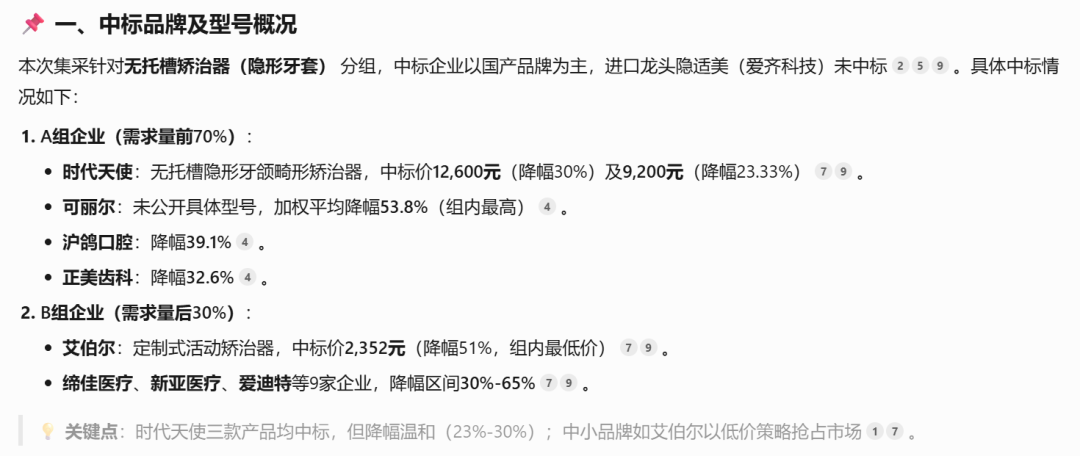

所以,2022年陕西牵头的15省联盟集采,无论从哪个角度来看,都谈不上成功。

a. 厂家角度。

隐适美直接拒绝参与,时代天使虽然进了,但是降价幅度有限,进来的几乎都是等一众不知名品牌。厂家为啥不积极参与,前面已经说过了:杀人放火有人做,亏本的买卖没人干。

b. 消费者角度。

由于进来的大部分都是无知名度、无案例数、无医生推荐背书的三无产品,消费者几乎不选,知名大医院、大连锁几乎不让进。反映到公司业绩上,就是业内人士说的“集采后案例数增长不明显”。

隐形正畸属于高端可选消费,花费金额大、治周期长、时间成本高、决策链条长,消费者决策前会主动搜集很多信息源。你很难要求消费者把一个不知道从哪儿冒出来、社交媒体上几乎没有任何信息源的品牌,塞进嘴里三四年。

c. 医院/诊所和医生角度。

隐形正畸的原材料费只占终端价格的25%~30%,剩下的70%~75%都是医院/诊所的运营成本和利润。以出厂价10000、终端价35000的隐适美为对比基础,出厂价3000块的杂牌子至少要定价28000,才能保证医院/诊所的运营成本和利润达到相同的水平。

问题是,35000的隐适美和30000的时代天使,消费者都会纠结一下,更别说28000的杂牌子了。哪怕真有消费者选择28000的杂牌子,医院/诊所的运营成本和利润恐怕也无法达到同样的水平。

因为隐形正畸本身就是有很高门槛的,出厂价3000块钱的杂牌子在案例积累、产品质量、技术支持等方面都不如隐适美和时代天使。最后可能要付出更多的时间成本、案例重启成本、牙缝无法关闭和小品牌倒闭无法收尾的声誉成本。

所以,无论从厂家、消费者、医院/诊所和医生哪个角度,目前不同的品牌有不同的定位,通过不同的价格带来区分客户,通过自由竞争各自抢占属于自己的市场份额的的市场竞争格局和行业现状,本身就是健康的,没有谁赚走了属于它的超额暴利。由于有高度市场化的民营诊所的竞争,也没有太多的灰色空间可供牺牲和让利。

简言之,这是一个行政手段并无太多作为的医疗细分市场。但是,那只大手似乎总是闲不住。这不,今年以来又开始搞口腔控费了。所谓口腔控费,简单粗暴的总体思路就两条:

a. 耗材和治疗价格分离,不再打包收费,耗材基本0加价。

这条的影响,我整体上中性偏乐观。耗材价格单列后,消费者会发现原来耗材占比那么低,隐适美、时代天使其实并没有比其他杂牌子贵多少,真正贵的是治疗费,这会对其他品牌形成明显的挤出效应。

b. 口腔治疗技术按目录分项收费,部分纳入医保范围,不允许医院再自立收费名目。

这条的直接影响主要在医院和医生。曾经的口腔科,是很多医院的利润中心,而高价的自立收费名目是主要利润来源。现在要规范起来了,收费名目就129项(常规治疗114项,种植治疗14项),每一项都有指导价,多一项都是违规。这本质上就是为了让老百姓看得起牙,牺牲了部分医院/诊所、医生的利益。

间接影响在于,医院和医生作为强势下游的利益被牺牲掉了,他们一定会想办法拿回来一部分,而整体口腔市场的利润空间都受到影响后,也一定会传导到上游公司的业绩上来。

只是这个定量分析难度太大,我通过各种渠道了解了挺多信息,但依然搞不清楚这个的影响有多大,也不太清楚目前有没有被充分定价。

四、总结与投资决策

时代天使这笔投资其实挺让人纠结的。一方面,确实是一门长坡厚雪好赛道的生意,海外充满了想象空间而且在不断被验证;另一方面,国内集采这笔达摩克利斯之剑一直悬在头上,令生意模式大打折扣。

总体上,我还是认为海外的想象空间更有吸引力,国内的渗透率增长也可以抵消部分集采和控费的不利影响,让国内业绩不至于太难看,维持在1.5亿~2亿之间的可能性较大。

这肯定不是一流商业模式,二流偏中下。顶级生意、高进入壁垒、高成长性、优秀管理、低估价格、业绩拐点、有资金仓位等要素,就好比是投资者的七龙珠,要集齐太难太难了,我8年投资生涯真正抓住的就泡泡玛特一个。

时代天使是我当下能找到的最不坏的几个投资机会之一,我现阶段还是会控制仓位继续持有,随着海外逻辑的进一步验证和国内政策能见度的提升,可能会增加仓位。过程中也会结合股价的涨跌,看长做短,动态调整仓位。

最后,特别提醒一下,本文仅为个人投资记录,不作为任何投资建议。每个人的机会成本、资金久期、风险偏好完全不一样,而隐形正畸是一门慢生意,花的时间可能会比较长。

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>