看了很多AI应用公司,做AI应用的非常多,互联网的阿里巴巴,腾讯,快手,百度,科大讯飞等,也有第四范式,汇量,美图,也有SaaS+AI的金蝶,用友,怎么分呢?我分享一下

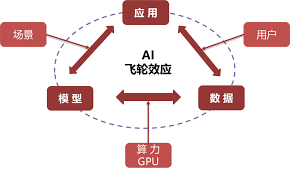

首先:区分“技术飞轮” vs “商业飞轮”

阿里,腾讯,字节跳动是属性综合性平台,他们很多是开源模型,在于构建AI生态链,包括deepseek,以阿里巴巴为案例分享

开源 Qwen 系列模型,数据和训练成果免费或开放给外部开发者,因此数据反馈并非全部回流阿里内部。

技术飞轮:开源模型→吸引开发者→改进模型→更好模型→更多开发者。

商业飞轮:更多开发者→更多云计算消耗(阿里云)→更多收入→再投模型研发。

如果开源模型没有绑定商业化路径(例如必须在阿里云上推理/训练),技术飞轮会强,商业飞轮可能弱

排除大厂综合性AI和技术飞轮核心的,剩下就是比较小的企业。

其次:找出盈利的AI应用

很多AI应用企业其实并没有盈利还在投入期,或者盈利不是AI应用,例如:粉笔,医渡科技,或者快手科大讯飞,靠其他领域养AI应用的。就不要说蓝色光标那些,原来基础上+AI,其实有些即使+了AI,利润也很薄,不加就是等死。AI时代迭代是非常快的,如果没有盈利,很难证明之前的巨额投入是有价值。实际情况很多时候企业的应用模型都还没有完善,综合性大模型企业就迭代,并且开源了,这样打击太大了,上市公司都受不起。

那么这一轮下来,淘汰绝大部分AI应用公司,我个人喜欢的第四范式,医渡等公司也在这个阶段被淘汰。

最后:找出AI应用飞轮的公司

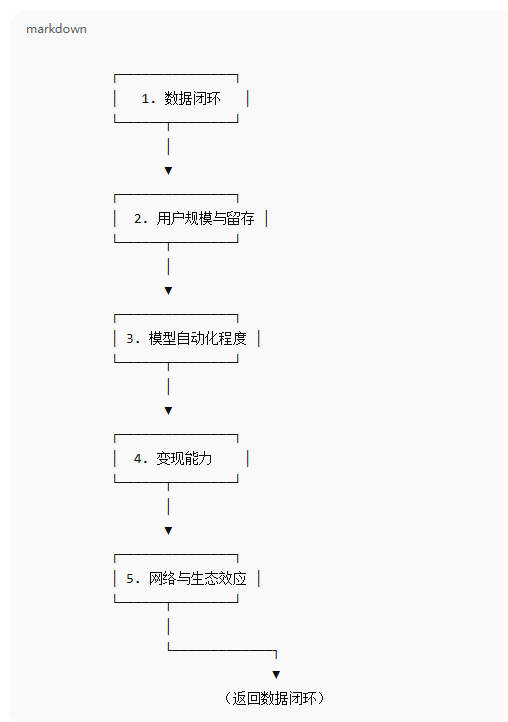

五个核心维度(+ 可量化指标)

1. 数据闭环能力

定义:能否持续采集、拥有、并用于训练/优化模型的数据。

可测指标:

数据量增速(如季度新增标注数据量、视频帧/图像数量)

数据质量(标注准确率、有效转化率)

数据归属权(自有数据 vs 第三方依赖占比)

2. 用户规模与留存

定义:用户/客户的规模和黏性决定数据增长与变现稳定性。

可测指标:

MAU/DAU 增速

留存率(7 日、30 日、180 日)

客户续费率(B 端)

3. 模型与产品自动化程度

定义:模型对产品价值的贡献度,越高说明飞轮加速越快。

可测指标:

核心功能中由 AI 驱动的占比(功能调用次数、用户时长占比)

模型迭代频率(如每月上线新版本/新权重的次数)

模型性能提升速度(准确率、推理速度等)

4. 变现与商业化能力

定义:能否把 AI 驱动的产品优势稳定转化为收入和利润。

可测指标:

AI 相关收入占比(主营收入中来自 AI 应用的比例)

毛利率(尤其 AI 业务毛利率)

ARPU/客户生命周期价值(LTV)

5. 网络与生态效应

定义:外部合作、生态伙伴、开发者平台等能否放大飞轮速度。

可测指标:

生态伙伴数量增速

平台开发者数/插件数增长

外部 API 调用量增速

其实不多:汇量和美图是其中之二,

1) 美图(Meitu, 1357.HK)

关键财务/业务事实(证据)

2024 年总收入 ~33.4 亿元人民币;经调整后归母净利润约 5.86 亿元(公司披露,2024 年业绩)。美图将影像与设计产品列为高毛利、AI 驱动的核心业务(报表披露“影像与设计产品”贡献最大)。

各项评分

数据闭环 2.0 — 美图拥有海量用户图片、编辑行为和创作数据(图像 + 编辑路径),数据高价值且持续产生,适合训练视觉模型并做个性化推荐。

用户规模/留存 1.5 — 核心 APP 系列用户群大且高频(拍照、修图、社交分享),订阅/付费路径已验证,留存与付费转化相对稳健。

ML/产品自动化 1.5 — 图像美化、生成与智能设计是产品的核心差异化,模型直接决定用户体验与付费。

变现能力 1.5 — 付费订阅、设计产品与广告三条腿并行,其中影像/设计付费为高毛利驱动项(公司披露)。

网络/生态 1.5 — 虽不是平台型“开放生态”那种强网络效应,但在“UGC/创作-付费-创作者生态”上有良性循环(创作者→工具→变现)。

强点:高质图像数据 + 已验证的付费路径 → 飞轮闭合快,且盈利稳定

2) 汇量科技(Mobvista, 1860.HK)

关键财务/业务事实(证据)

2024 年集团收入约 15.08 亿美元,净收入(net revenue)约 3.99 亿美元,毛利 3.16 亿美元;公司明确把 Mintegral 程序化广告平台作为主要收入与利润来源,并强调机器学习/算法是其核心能力。

各项评分(并说明)

数据闭环 2.0 — 广告投放与转化数据、竞价/出价数据是闭环核心,能持续采集并直接反馈到模型优化。

用户规模/留存 1.0 — 客户为广告主/开发者/媒体,粘性取决于投放 ROI;优秀算法能带来客户留存,但广告预算波动会影响稳定性。

ML/产品自动化 2.0 — 程序化出价、受众建模、广告创意优化高度依赖 ML;算法直接决定产品价值。

变现能力 1.0 — 广告平台变现明确且规模化,但毛利受流量采购成本和市场竞争影响(广告市场周期性强)。

网络/生态 0.5 — 有平台效果(更多广告主→更好模型→更高效果),但受限于媒体流量供应与大平台规则(不是闭环用户社交网络那样强)。

强点:真正把“算法→ROI→客户留存”做成商业闭环,程序化广告是天然的数据-模型-变现循环。

我选择汇量是因为汇量在从游戏到电商还有巨大的市场空间估值不到200亿,另外对标美国的Applovin非常清晰。可以跟着走,安全性和潜力都足够大。缺点就是短期上升幅度较大。

综合所述

第一,判断AI应用的AI属性是否为核心

第二,商业飞轮是否开始盈利

第三,飞轮的数据和训练模型是否越来越快

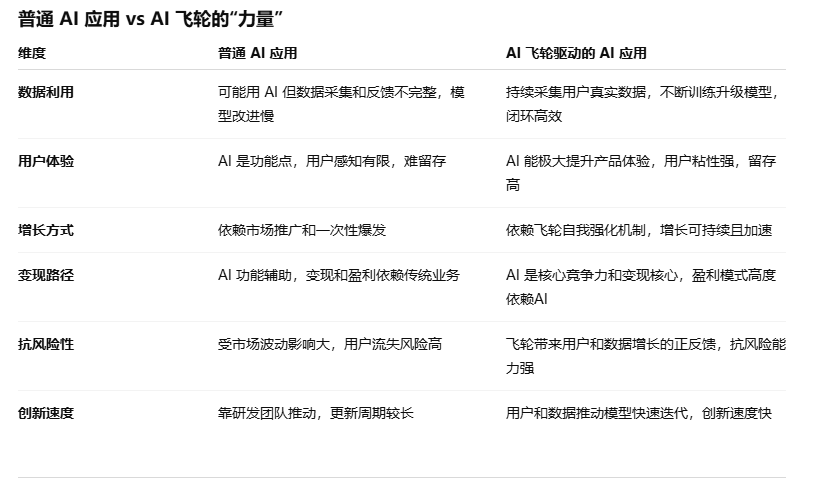

补充一下AI飞轮和普通AI应用的区别

未来100倍的公司就是可以构建AI飞轮矩阵的公司

创造不易,有收获的麻烦点个赞

$汇量科技(01860)$ $美图公司(01357)$ $Applovin(APP)$

#人工智能# #人工智能的极限在哪里# #AI智能谁称王# @今日话题

本话题在雪球有18条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>