本篇总结一下藏格半年报要点及近期重要信息

PS:藏格矿业系列研究合集

1、业绩预告及上半年利润:

7月11日,预告上半年净利润17.5-19亿,中值为18.25亿;

半年报实际净利润18亿,略低于中值。

2、半年分红:

上半年每股分红1元,分红率87.14%,延续了近年来高分红+半年报分红的传统,大超市场预期,毕竟公司当前有多个重大项目在建;一方面说明了公司当前现金流很健康,另一方面也说明公司当前股权结构、股东意愿,都有利于高分红,纳米股东们可以乘顺风车,享受非常好的股东回报。

上半年分红总额15.69亿,而从巨龙铜矿获得的分红为15.4亿,等于是将从巨龙获得的分红全部分红给股东,这是否成为后续的分红模式呢?即公司主体钾、锂业务的利润和现金流用于公司运营和业务发展,而巨龙的分红用于分红,如果保持这个模式,那么后续巨龙三期建成,藏格年权益产量20万吨,权益利润90-100亿,就意味着仅是巨龙铜矿的投资收益,就可使藏格每年分红90-100亿,每股分红6-7元。

3、巨龙铜矿:

巨龙铜矿一期产能为16万吨/年,但2025年上半年已生产9.28万吨,交流纪要中宣布“确保年产铜17万吨基础上,力争多产”,计划产能18.5-19万吨,归属藏格的权益产量为18.5~1930.78%=5.69~5.85万吨。

巨龙上半年销量9.27万吨,净利润41.66亿,吨净利润4.49万元,如果铜、银等金属价格保持上半年平均价格水平,藏格全年来自巨龙铜矿的净利润为4.49万5.69~5.85万吨=25.55~26.26亿

从上表数据可见,2022年至2025年上半年,巨龙铜矿吨净利润从1.9万增加到4.5万,翻倍有余。而随着二期、三期投产,产量大幅提升,成本会进一步下降,而铜、银等金属价格中长期会随着货币超发持续上涨,巨龙的吨净利润还会增加。

4、钾锂业务:

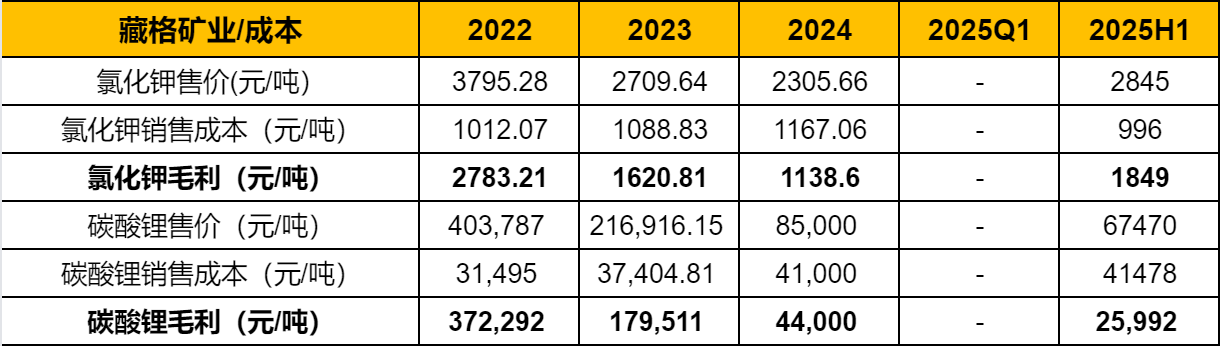

氯化钾:受今年上半年钾肥大合同签订及海外大型厂商联合减产影响,销售价格上涨26%,销售成本下降7%,带动毛利率提升14%,毛利8.65亿。

碳酸锂:上半年碳酸锂价格仍处于底部,销售价格下降20%,销售成本微涨1%,毛利率下降20%,毛利0.82亿。

钾+锂业务合计提供毛利8.86+0.82=9.47亿,净利润18-12.64=5.36亿。

锂净利润0.49亿,钾净利润5.36-0.49=4.87亿。

5、麻米错项目:

麻米错盐湖项目在今年7月,终于取得采矿证,公司预计三季度开始一期工程建设,建设期9-12个月,按8月动工,10个月建设期,2026年6月即可投产.

投产后半年时间应该可以完成调试、试生产,2027年应可实现5万吨年产量。

而且,公司确认,“藏格矿业对藏青基金持有的麻米措矿业股权有优先收购权,根据协议约定,首期项目建成投产后启动股权收购”,预计到2026年年底,藏格可完成对藏青基金持有麻米错份额的收购,即实现持股57.24%,控股麻米错盐湖项目,获得碳酸锂权益产能2.86万吨/年(一期)、5.74万吨/年(二期)。

达产后,碳酸锂生产成本约为31000元/吨,即便在当前碳酸锂价格底部,仍会有很高的毛利率。

6、老挝钾盐项目:

巴俄县:上半年已获得储量证,氯化钾资源量9.84亿吨,伴生溴资源量1600万吨,可研报告通过首轮技术评审。

塞尼塔县:勘探报告通过评审,等待储量证下发,这意味着老挝万象项目整体资源量会大于以往公开的9.84亿吨。

与之前媒体报道不同,从年报和交流纪要中可见,项目仍在正常推进。

这个项目不该急,做好工艺设计、成本控制和环保,是最重要的。

7、结则茶卡和龙木错项目:

藏青基金持有国能矿业39%股权,预计投产后藏格也会收购藏青基金持有份额,在这之前,藏青基金也可能会并购更多股权。

年内,国能矿业会通过委托加工方式实现1万吨氢氧化锂产能,同时推进两个盐湖自建线项目落地。

8、察尔汗盐湖矿证续期:

钾肥:县、州、省三级已审查完毕,等待自然资源部批复后即可下发新的采矿许可证。

锂盐:锂资源利用是在取得海西州备案和立项批复后开展的,属于对共生和伴生资源的综合利用,符合相关法规规定和产业政策,公司将与监管部门沟通,解决锂盐停产事宜。

9、业绩与估值:

假设巨龙全年产量19万吨,铜、银、钼价格保持上半年均价,那么下半年产量应为19-9.28=9.72万吨,藏格权益净利润为9.7230.78%4.49=13.4亿;

假设氯化钾价格保持上半年平均水平,下半年贡献利润应为(100-48.52)(4.87/53.59)=4.67;

假设碳酸锂业务下半年未恢复;

那么下半年净利润为13.4+4.67=18.07亿,全年净利润18+18.07=36.07亿≈36亿。

按8.11日收盘价计算,2025年前瞻PE为792/36=22倍

静态看,可能不低,但当前距巨龙二期投产时间,不超过4个月,估值已经可以切换到2026年,再估算一下2026年的业绩。

假设今年年底巨龙二期投产,考虑试生产周期,2026年提供70%产量,即明年的增量为(35-16)70%30.78%=4.09万吨,按今年吨净利润水平,可增加净利润4.094.49=18.38亿。

假设麻米错2026年6月投产,考虑试生产及达产周期,下半年提供2.860.50.7=1万吨碳酸锂;

假设察尔汗盐湖锂盐业务今年年底恢复,那明年相比今年可增加半年、约0.5万吨的碳酸锂;

考虑近期在反内卷政策、行业需求等作用下,碳酸锂价格已回升,假设明年吨净利润为2亿,即可提供3亿净利润增量。

那么2026年全年净利润可能为36+18+3=57亿,那么2026年前瞻PE为792/57=13.9。

再考虑到巨龙三期、老挝万象、结则茶卡和龙木错等项目,碳酸锂价格回升,铜价上涨,藏格在2026年后仍可保持高速增长,且有巨龙带来的高确定性,这个估值仍然较低。

10、结论:

组合中持有藏格12%,已浮盈70%+,今年按买入价预计股息率7%+,很满意。

若无经营问题,或短期内出现巨幅透支未来数年业绩的暴涨,无卖出计划。$藏格矿业(SZ000408)$

本话题在雪球有3条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>