拼尽全力,无论如何,歌尔都要赶上这一波的AR风口。

8月8日晚间,歌尔股份再斥重金1亿美元(7.1842亿元人民币),透过子公司跨境投资英国Micro-LED巨头Plessey。

这是继今年7月,以百亿港元收购香港联丰旗下的两家精密制造资产后,歌尔在AR/VR产业链上游的又一次布局。

Micro-LED,被普遍认为是下一代显示技术的终极方案,也是通往消费级AR眼镜必须攻克的技术高地。

对于歌尔来说,在吃过“元宇宙”的亏之后,再叠加过度依赖苹果带来的业绩波动,在这一波AR风口之上,不想甘心扮演一个纯代工的角色。

不可否认,AR/VR作为下一代计算平台,与AI技术的结合是必然趋势。AI能提升AR/VR设备的感知能力、交互体验和内容生成效率,从而拓展其应用场景。但问题在于,AR/VR产业本身仍处于早期发展阶段,市场渗透率不高,用户接受度有限,盈利模式也尚不清晰。

最终,财务报表上的数字,将在未来几年给出答案:这究竟是歌尔的一次成功突围,还是一堂更加昂贵的学费。

01 元宇宙的教训

在AR领域,歌尔不是没栽过跟头,那个叫做“元宇宙”的短暂风口,一度让歌尔颇为被动。

要读懂这场由元宇宙带来的“伤痛”,就必须回到2020年。

那一年,全球因疫情陷入停滞,但一个叫Oculus Quest 2的VR头显,却在线上渠道卖到脱销。它的品牌方,是当时还叫Facebook的Meta,而全球范围内的独家代工商,是歌尔。

截图来源于百度百科

对于元宇宙,Meta可谓是雄心壮志,其创始人扎克伯格表示,希望用五年左右的时间将Meta打造为一家元宇宙公司,而更名动作更是证实了Meta将All in元宇宙的野心。

那是一段被资本市场追捧的蜜月期,歌尔的股价从十几元一路狂飙至58.43元的历史高点,市值突破1800亿元。

不过,这场订单盛宴背后,一个结构性的风险早已埋下。

歌尔与Meta的关系,并非简单的“甲方乙方”。在这场牌局里,还有一个关键角色——Pico,让这个局势变得复杂。

这家由周宏伟创立的中国VR创业公司,从诞生之初,就与歌尔深度绑定。歌尔不仅是Pico最早的代工厂,更是其重要的机构股东,据相关媒体报道,周宏伟与歌尔股份实控人姜滨之间有着紧密的联系,周宏伟本人曾深度参与歌尔股份的发展,带领歌尔股份的游戏类业务。因此,他曾不止一次在公开场合感谢歌尔在供应链上的鼎力支持。

这样一来,问题就变得复杂了,Pico与Meta的Oculus,在市场上是直接的竞争对手,用通俗的话来讲,就是传说中的“友商”关系。

于是,一个微妙的局面形成了:歌尔,这家全球最大的VR代工厂,既是全球市场老大Meta的“御用兵工厂”,又是其挑战者Pico的“幕后股东”和“首席保姆”。

这种左手与右手互搏的游戏,在行业高速增长期,可以被巨大的红利所掩盖。但当潮水退去,所有问题终将暴露。

2021年8月,字节跳动以90亿元人民币的天价收购Pico。这笔交易,被视为字节杀入元宇宙的船票,也让歌尔与Pico、Meta之间的三角关系,变得更加错综复杂。

字节的入主,并没有像预想中那样,让Pico对Meta发起强有力的冲击。相反,一场漫长的内部整合开始了。

一位离职的Pico早期员工曾向媒体透露,被收购后,Pico内部形成了多股势力:创始人周宏伟带领的、懂产品的“元老派”;字节空降的、擅长拉数据做增长的“高管派”;以及少部分从歌尔转岗过来、负责生产和供应链的“工厂派”。

“元老派”坚持用户体验,但不懂字节的“大力出奇迹”;“高管派”追求ROI和出货量,却对VR的技术细节和硬件成本缺乏耐心;而“工厂派”,则夹在中间,既要听命于Pico的产品定义,又要满足字节对成本和效率的苛刻要求。

这场漫长内耗的最终结果,是Pico始终未能在追赶Meta的路上全力加速。IDC在《2021年第四季度全球AR/VR头显市场季度跟踪报告》中写道,2021年全球VR头显的出货量为1095万台,Oculus一家的份额占了78%,Pico以4.5%的份额位列第三。

在历经一年多的追赶后,Pico非但没有帮助字节圆梦元宇宙,反而在2023年传出各类裁员收缩的消息。

如果仅仅是字节的元宇宙梦幻灭,歌尔还可背靠Meta继续参与其中,可问题的严重性就在于,Meta作为元宇宙概念的最大鼓吹者,在这个关键时刻也绷不住了。2023年起,Meta连续启动四轮裁员,累计削减近3万人,并将重心转向人工智能与智能眼镜赛道 。

好在歌尔后来成功拿到了苹果Vision Pro的订单,才得以让这条AR头显等设备的生产线避免直接停摆。

02 苹果的“枷锁”

如果说元宇宙的失败是一场突如其来的“天灾”,那么来自苹果的依赖,则几乎贯彻歌尔发展的始终。

“果链一哥”,这个头衔曾是歌尔最耀眼的勋章,也是其最大的负担,一度用成败皆苹果来形容都不为过。

从2010年为iPod供应一颗小小的麦克风开始,歌尔用了十年时间,将自己与苹果深度绑定。AirPods的声学模组、iPhone的扬声器、Apple Watch的SIP封装……歌尔的产品线,几乎覆盖了苹果所有的声学和光学核心组件。

AirPods耳机概念图 | 源Byte制

2021年,来自苹果的收入占到歌尔总营收的42.5%。那一年,歌尔的净利润达到42.75亿元,创下历史新高。

与此同时,苹果也给歌尔带来了极度的依赖和脆弱的议价权。

苹果的供应链管理策略,以严苛和冷酷著称,用庞大的订单作为诱饵,驱使着供应商投入巨资扩建产线,同时又用“多元化采购”的鞭子,时刻敲打着所有供应商,保持着某种动态内卷。

苹果对产品良率要求很严格,若在试生产过程中良率始终不能达标,苹果会迅速切换供应商,导致一众“果链”企业都是时刻紧绷神经,生怕一不留神就会被苹果踢出局。

久而久之,“果链”企业都不同程度地患上了“苹果依赖症”。A股三大果链公司的其余两家——立讯精密和蓝思科技,情况与歌尔类似。

2022年,歌尔被踢出AirPods Pro 2供应链的事件,就是这套残酷法则最真实的体现。

仅仅因为良率问题,苹果便毫不留情地将这笔价值数十亿的订单,转移给了其头号竞争对手立讯精密。消息传出,歌尔股价应声暴跌,短短一个月内,市值蒸发超过700亿元人民币。

2023年,歌尔的全年业绩不慎理想,根据全年财报数据显示,在报告期内,公司实现营业收入985.74亿元,同比下降6.03%;归属于上市公司股东的净利润为10.88亿元,同比下降37.8%;扣非净利润8.6亿元,同比下降47.16%。

这就是“果链”的代价。它能让你一夜暴富,也能让你一夕赤贫。

为了满足苹果对成本的极致压榨,歌尔不得不将大量的产能转移到越南。但越南工人的效率、供应链的成熟度,都远不及中国。据第三方行业报告,同为苹果供应商的蓝思科技,其越南基地的产品良率就比国内低了5到8个百分点。

这些隐形成本,最终都要由供应商自己承担。

看天吃饭,仰人鼻息。这就是“果链一哥”光环之下,不为人知的辛酸。

03 下注AR

被元宇宙的“幽灵”缠身,又被“果链”的诅咒束缚,歌尔需要拿出更优的解题方案。

董事会里的气氛,想必是凝重的,2023年那份净利润暴跌的财报,逼迫歌尔要做出转变。

歌尔必须逃离,逃离那座用订单和利润堆砌的代工宿命。

AR,成了少数将它拽出泥潭的破局之策。

这一次,歌尔选择的大腿,不再是远在加州的Meta,而是近在咫尺的小米。

6月26晚,那个操着一口湖北普通话口音的男人——雷军,也就是小米集团创始人发布了小米首款消费级AR眼镜。

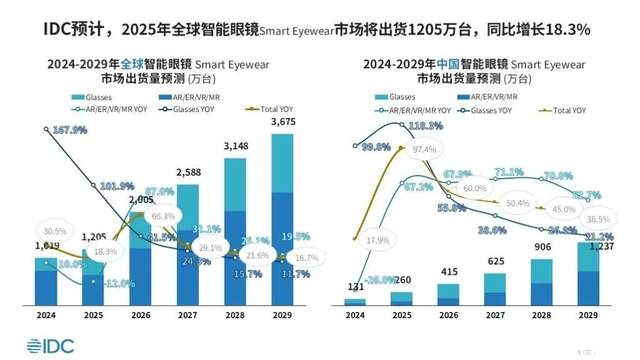

IDC预计,2025年全球智能眼镜市场出货1205万台,同比增长18.3%。其中不具备显示功能的音频眼镜及音频拍摄眼镜预计出货547万台,同比增长101.9%。

截图来源于IDC

这款产品的核心光学模组,正是由歌尔独家供应。

这不仅仅是一笔新的订单,更是一次战略方向的彻底转向。

在上一波VR浪潮中,Meta扮演的是一个纯粹的“产品定义者”和“品牌方”。它将技术研发、软件生态牢牢掌握在自己手中,只是将生产制造环节,完全外包给歌尔这样的代工厂。双方的关系,就是简单的“你下单,我生产”。

相比之下,小米则提供了一种全新的可能性。

小米的“米链”模式,即以“投资+赋能”为核心的开放式生态构建策略,小米通过金米、顺为等基金投资生态链企业,既能施加影响力,又避免过度干预,激发了被投企业的独立创新能力。

雷军曾表示,小米通过投行化的方式对相关产业链进行布局,形成了完整的生态圈,这种方法论是小米十余年摸爬滚打所得。

对于歌尔而言,这意味着它将不再只是一个被动的“执行者”,而有机会成为一个主动的“参与者”。它可以更深入地介入到产品的定义和研发环节,将自己在光学、声学领域积累多年的技术,转化为真正的产品力。

不过,将宝押在AR上,依然是一场豪赌。

AR技术,尤其是Micro-LED和光波导,至今仍未完全成熟。成本高昂、良率低下、发热严重、续航不足……每一个问题,都是一座横亘在消费级产品面前的大山。

但是,Pico的“左右互搏”和苹果的“无情抛弃”,这两堂课,歌尔用真金白银买了教训。所以,当歌尔决定登上AR这艘船时,需要改变玩法。

据2024年年报显示,歌尔股份正在推进的9个研发项目中,至少有4项与AR、AI眼镜相关。

遥想当年,歌尔投资Pico,虽然被字节跳动这样的金主买走,但歌尔却是得不偿失,不仅失去了对Pico控制,还因为“脚踩两只船”,在Meta与字节两边都不好做人。

从苹果的“金手铐”,到元宇宙的“海市蜃楼”,歌尔已经支付了足够昂贵的学费。这一次,它毅然选择登上AR这艘大船,即便前方依然是惊涛骇浪。

部分图片来源于网络,如有侵权请告知删除

本文来自微信公众号“源媒汇”,作者:柯基的柯,36氪经授权发布。