近日,开普云(688228.SH)发布重组公告,公司拟以发行股份或现金方式,收购深圳市金泰克半导体有限公司(以下简称“金泰克”)或其存储业务资产控制权。看似寻常的并购,却因交易双方的微妙处境而蒙上浓厚的“困兽犹斗”色彩。

开普云,科创板AI大模型与算力新贵,如今深陷业绩骤然跌落的困扰:2024年营收下滑11%,今年一季度更是暴跌31%;2024年净利润下滑49.98%,一季度已经在亏损边缘徘徊。

另一边,被收购方金泰克,并非资本新兵。其主营存储业务,五年间五轮融资,国家大基金、深创投身影闪现,估值在翔港科技(603499.SH)两轮投资中,半年内从15亿跃升至18亿。光鲜融资背后却是,2024年中报净资产为-3.79亿元,以及2023年高达3.5亿的巨亏。业绩如过山车,尽管去年上半年净利1.4亿,但考虑前一年亏损明显,持续盈利能力待考。

一家是主业失速、高管密集减持的焦虑者,一家是资本宠儿却“资不抵债”的存储玩家,尽管交易细节未明,但风险已然高悬。

金泰克:资本盛宴与烧钱“黑洞”

公开资料显示,金泰克是一家专注于存储产品的企业,主要从事固态硬盘、内存等存储设备的研产销。公司成立于2012年,金泰克总部位于深圳市坪山区,企业员工500余人,注册资本8249万元。

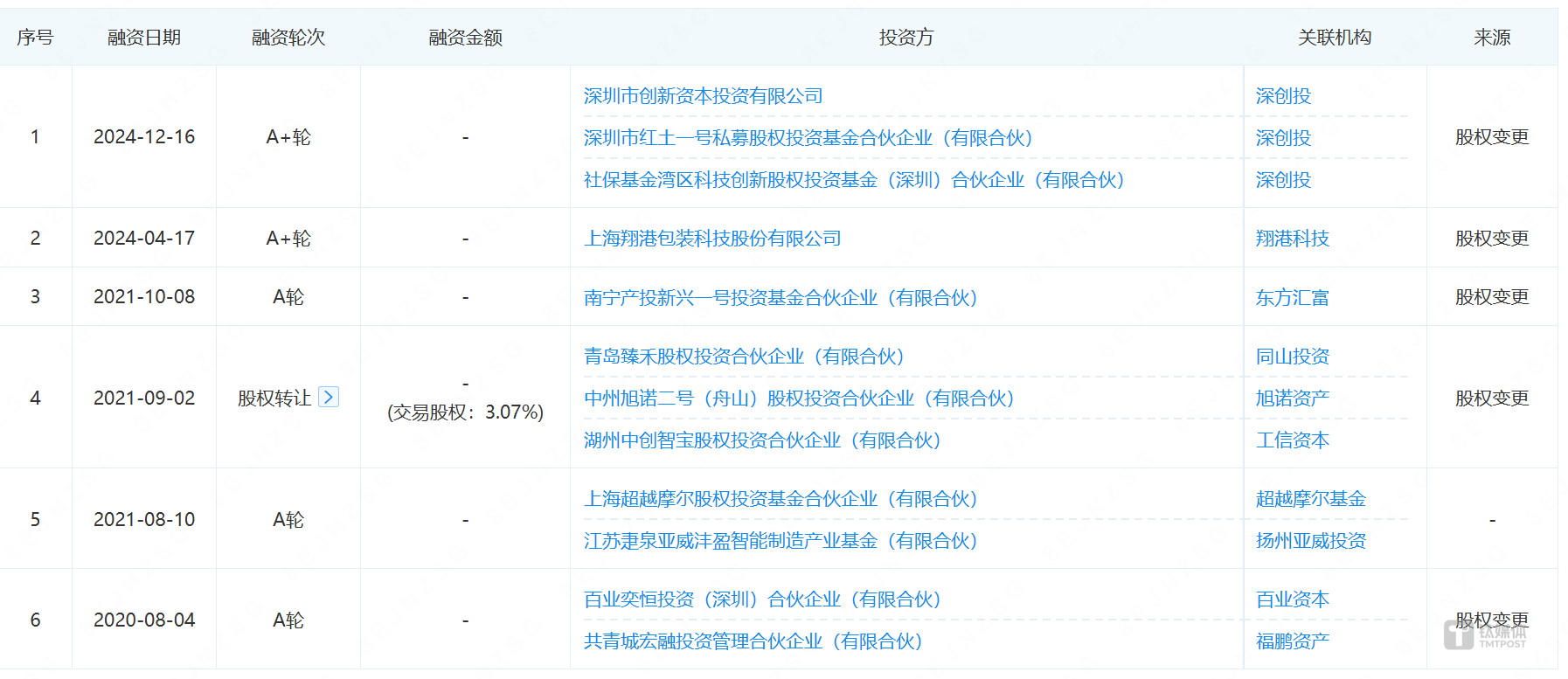

但其真正引人注目的,是密集的资本履历。企查查显示,金泰克近五年进行五轮融资:2020、2021年三轮,2024年3月获上市公司翔港科技1.5亿元注资拿下10%股权,同年12月再获深创投等参与的A+轮。参与融资的投资机构中,深创投、国家大基金等国家队身影亦闪现其中,俨然资本宠儿。

尽管开普云未披露金泰克估值,但通过多次融资,可以粗略进行估算。2024年3月,翔港科技以现金1.5亿元认购金泰克新增注册资本653.09万元,以此获得金泰克10%股权。根据翔港科技披露的数据,确定金泰克本次投资前估值为13.5亿元。

2024年11月,翔港科技又以现金对金泰克追加投资1亿元,投资后持股比例从10%提升至13.8889%。本次投资前的估值为15亿元,投资后估值为18亿元。半年时间,估值增长3亿。

换句话说,如若开普云拿下金泰克的相对控制权(持股51%以上),那么开普云此次交易支付的对价或许要在9亿元以上。这还不算潜在的投资方回报预期可能推高的溢价。

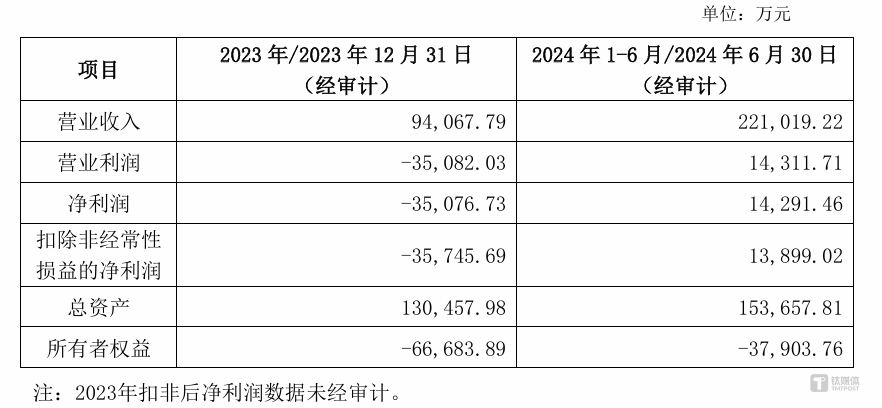

此外,金泰克持续走高的估值与实际的业绩波动形成鲜明对比。2023年和2024年上半年,营业收入分别为9.41亿元和22.10亿元,净利润分别为-3.51亿元和1.43亿元。截至2024年半年度末,净资产为-3.79亿元。

融资时估值节节攀升,报表上却顶着近4亿的净资产“窟窿”。负资产的硬伤,或将成为开普云收购路上无法绕开的“地雷阵”。无论最终是买股权还是收资产,这颗“雷”的存在,都为此次交易蒙上层层阴影。

开普云:主业失血,业绩骤降

开普云主营产品包括AI大模型与算力、AI内容安全、数智能源、数智政务及其他,于2020年登陆科创板。

笔者注意到,开普云业绩于2023年达到历史顶峰后,便开始褪色。iFind数据显示,2024年,开普云实现营收6.17亿元,同比下滑10.98%;今年一季度,营收进一步恶化,仅录得6029万元,同比下滑31.32%。净利润方面,去年开普云录得2058万元,同比下滑49.98%;今年一季度,净利润仅为73.22万元,已经是在亏损边缘徘徊。

对于亏损的原因,公司方面表示,“主要是受宏观经济等因素的影响,部分政务行业客户预算削减,导致部分项目签约和验收节奏推迟,在第四季度尤其明显,叠加公司主营业务第四季度收入占比较高的季节性特征,导致公司2024年主营业务收入不及预期。”

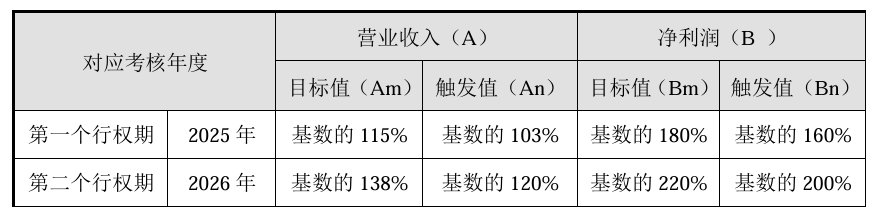

需要指出的是,为稳定军心,今年年初开普云还推出一份股权激励计划。行权条件是营收达到2024年基数的103%,或者净利润达到2024年基数的160%。结合一季度数据,这无疑是惨淡且苍白的开局。

颇讽刺的是,股权激励的门槛“不升反降”。公司坦承,新激励计划中2025、2026年业绩考核目标,低于2023年推出的前两期激励计划。重叠考核年度下,目标调低。公司解释“市场承压”,却难掩信心不足的底色。

业务协同性待考,高管早已“用脚投票”

在此背景下,开普云将扭转颓势的希望,寄托于收购金泰克的存储业务上。市场普遍认为其逻辑为:整合存储硬件资源,为其AI大模型与算力业务提供“弹药”,形成软硬协同效应。

翔港科技投资金泰克有过类似的表述,“公司对标的公司进行投资的目的,主要是公司认可标的公司所处的行业前景,随着数据中心和算力中心建设的加速,对于存储容量和处理能力的需求也随之增加,存储作为算力的重要硬件之一具有较好的市场前景。”

但深究开普云自身业务结构,协同效应可能远低于预期。当前,开普云核心收入仍来自数智能源(49%)和数智政务(15%),AI算力业务虽增长快(2024年1.24亿),但占比仍低(20%)。

开普云官网虽宣传参与宿迁、雅安(号称西部最大,30亿)两大智算中心建设,但笔者以投资者身份询问,公司仅表示是“参与方之一”,具体投资金额未披露。

再加之在智算中心等IT基础设施投资中,存储设备成本占比通常在10%-20%,建设期预算较低的则占比更低,约在5%-10%。这意味着,即使成功整合,金泰克能为开普云带来的成本节约空间极其有限。

与此同时,业绩骤然跌落之际,高管们的“用脚投票”无疑雪上加霜。6月,包括董事兼总经理严妍、董秘马文婧、财务总监王金府、副总王瑛及核心技术人员杨春宇在内的多名核心高管集体发布减持计划。核心团队密集套现,持续朝市场传递着信心不足的信号。

回过来看此次交易,开普云自身业绩开始褪色,寄望于金泰克的存储业务为其注入增长动能,但标的公司业绩如过山车般起伏不定,叠加-3.79亿净资产这一硬伤,尽管交易细节未明,但风险已然高悬。(本文首发钛媒体App,作者 | 周健,编辑 | 刘敏)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App