文 | vb动脉网

当下,看似红火的GLP-1减重药物市场暗流涌动。

继前不久诺和诺德下调了2025年全年的业绩预期股价一夜之间暴跌超20%之后,礼来又在8月7日的美股市场上一夜之间下跌14%、千亿市值灰飞烟灭。与诺和诺德不同的是,礼来拿出了一份漂亮的2025Q2业绩报告:营收155.6亿美元,同比增长38%,而且礼来上调了全财年营收预期至600亿-620亿美元,此前预期为580亿-610亿美元。但是因为口服减重药Orforglipron临床数据不及预期,市场迎来恐慌性抛售。

而就在前不久,辉瑞也因为数据不佳和市场竞争,放弃了口服GLP-1受体激动剂 PF-06954522的开发,这使得其在肥胖症治疗领域的GLP-1管线彻底清零。

跨国巨头近期的接连遇挫反映出资本市场对这一领域的态度已经变得谨慎起来。

诺和诺德遭遇挑战

目前全球的GLP-1市场,依然是双寡头垄断的局面,诺和诺德和礼来占据绝对主导的地位,合计占有近90%的市场,但二者之间的竞争日趋白热化。

在此前不久公布的财报中,诺和诺德披露2025年上半年司美格鲁肽的合计销售额约为166.32亿美元。目前司美格鲁肽一共被开发成了三款产品:即Ozempic(降糖注射剂)、Rybelsus(降糖口服剂)和Wegovy(减重注射剂),今年上半年,这三款产品的销售额分别为95.17亿美元、16.74亿美元、54.41亿美元,同比增速分别为15%、5%、78%。从数据中我们可以看到,降糖注射剂和降糖口服剂的销售增速已经明显放缓,只有减重注射剂这款产品依旧在维持较高的增长。

司美格鲁肽最初被用于治疗糖尿病,后被发现能显著减轻体重且副作用可控,市场对该药的需求出现快速增长。而今,在降糖适应症两款产品增速放缓的情况下,Wegovy这款减重产品也面临越来越多的挑战。挑战主要来自两个方面:一是美国市场司美格鲁肽仿制药的蚕食,二是礼来替尔泊肽的有力竞争。

在司美格鲁肽巨大的需求刺激下,美国市面上涌现出多种与司美格鲁肽具有“相同功效”的配制药物。这些药物以司美格鲁肽为原料,再掺杂其他物质,价格远低于正牌的司美格鲁肽,每月疗程用量的售价约为正品的20%。

配制药物是药师或医生根据个别患者的需要,在药房手工调配的药物,通常用于调整剂型和剂量、去除令患者过敏的成分、提供商业药物中没有的特殊制剂以及补充商业药物短缺时的供应。配置药物没有FDA监管和审批的限制。这些药物处于商业化盲区之中,挤占了正品司美格鲁肽的市场空间。

为了应对仿制药的冲击,诺和诺德尝试通过Hims&Hers等多家远程医疗平台扩大药物销售渠道。然而今年6月,诺和诺德宣布与Hims终止合作,不再为其提供FDA批准的减肥药Wegovy,一场仅维持58天的商业联姻戛然而止。诺和诺德指责HIMS平台存在大规模配药,伪装成个性化疗法以及危及患者健康的欺骗性营销等问题。诺和诺德在最新的财报中表示,目前这种不安全且非法的大规模配制行为仍在持续。

在遭遇司美格鲁肽仿制药蚕食市场份额的同时,诺和诺德还面临着礼来替尔泊肽的强力冲击。

礼来新一代产品研发受挫

替尔泊肽是一种双受体激动剂,通过激活GLP-1和GIP受体改善Ⅱ型糖尿病患者的血糖控制。替尔泊肽与GLP-1受体结合后,可增强葡萄糖依赖性胰岛素分泌,抑制餐后胰高血糖素释放,减缓胃排空速度,帮助减少进食量并控制体重;替尔泊肽同时激活葡萄糖依赖性促胰岛素多肽(GIP)受体,进一步促进胰岛素分泌,并可通过中枢神经系统调节食欲,增强对血糖的调控能力。两种受体的双重激活可以起到很好的协同作用。

一项头对头临床试验研究结果显示,GLP-1/GIP双受体激动剂替尔泊肽在减重效果上优于诺和诺德的GLP-1单受体激动剂司美格鲁肽。在更好的减重效果推动下,礼来的替尔泊肽迅速攻城略地。据礼来公司披露,替尔泊肽的处方量目前已经超过了司美格鲁肽。

在司美格鲁肽仿制药的蚕食和礼来替尔泊肽的双重打击下,诺和诺德的收入增速开始放缓。基于这种情况,诺和诺德再次下调了2025年全年的业绩预期,预计销售增长为8%-14%。受上述消息影响,诺和诺德的股价7月29日在美国市场跌幅超20%。

而作为当下的竞争优势方,市场对礼来的前景也存在颇多质疑。

今年二季度礼来的财报显示,公司Q2营收155.6亿美元,同比增长38%,超出市场预期的147亿美元,主要由Mounjaro和Zepbound的销量增长驱动。Mounjaro和Zepbound的活性成分都是替尔泊肽,但获批的适应症不同,Mounjaro针对糖尿病,Zepbound针对肥胖症。数据显示,礼来的糖尿病治疗药物Mounjaro当季营收达到近52亿美元,同比增长68%,远超预期;减重药Zepbound的表现更加亮眼,单季销售额达33.8亿美元,同比激增172%。替尔泊肽的这两款产品合计为礼来公司贡献了86亿美元的收入,占总营收的55%,成为礼来今年二季度业绩增长的主要推动力。基于强劲的业绩表现,礼来上调了全财年营收预期至600亿-620亿美元,此前预期为580亿-610亿美元。

但是如此亮眼的财报并没有得到市场的正反馈。8月7日礼来财报公布后,公司股价在美国市场持续下挫,收盘跌幅超过14%。如此大反差的背后,则是口服小分子GLP-1药物 Orforglipron的Ⅲ期数据未达市场期待。

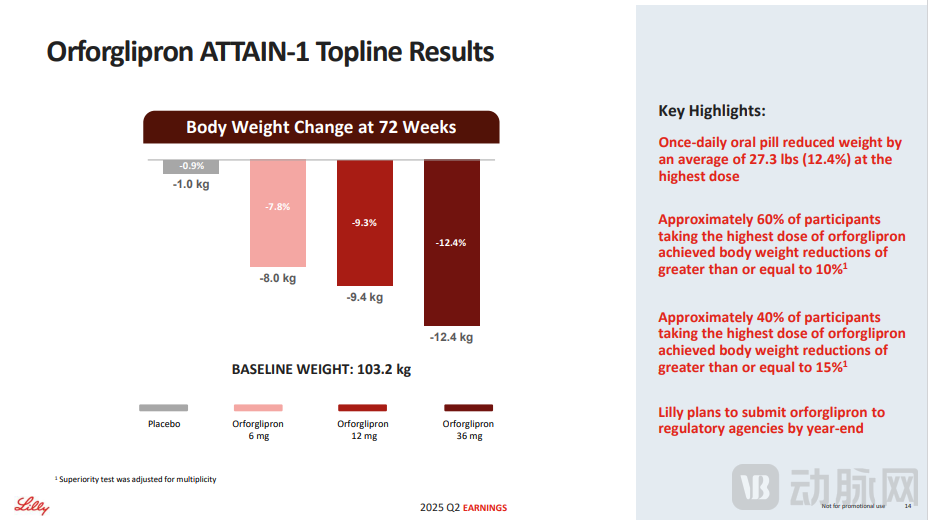

礼来公布的临床试验数据表明,口服减重药Orforglipron的最高剂量72周平均减重12.4%,但此前市场预期有望减重达15%左右。而且在最高剂量组中,有25%的患者中途退出试验,有投资者对实验方案的设计也产生了怀疑。

图1. 口服减重药Orforglipron的临床实验结果(礼来公司披露)

市场对Orforglipron成为下一代GLP-1减重药物的预期化为泡影。反观拥有口服司美格鲁肽制剂的诺和诺德,其股票在美国市场当日上涨了7.45%,为近期最大涨幅。投资者的关注点又重新回到了口服多肽药物上来。

市场预期屡次反转的背后,反映出GLP-1市场的竞争已经进入了白热化的程度。而口服GLP-1药物则因为具有更好的患者依从性,被市场寄希望能成为新一代的减重药物,如今却陷入沉寂。事实上,不仅是礼来,诺和诺德乃至辉瑞的口服GLP-1药物的研发都陷入了困境。

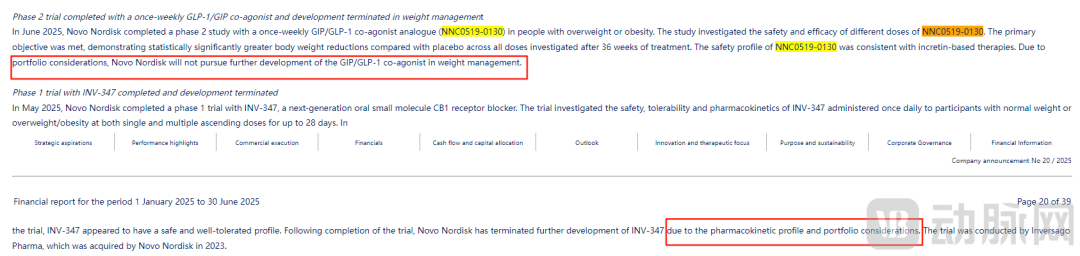

诺和诺德在公布 2025 第二季度业绩的同时,更新了其管线信息,有2款减肥药的临床试验被终止。

NNC0519-0130是一款GLP-1/GIP双受体激动剂,其在超重或肥胖患者展开的Ⅱ期临床试验于2025年6月完成。该研究考察了NNC0519-0130不同剂量的安全性和有效性,主要目标已达成。数据表明,在所有研究剂量下,接受治疗36周后,患者的体重减轻程度具有统计学显著差异。虽然试验结果积极,但是出于投资组合的考虑,诺和诺德将不再推进 NNC0519-0130 在体重管理领域的进一步开发。

此外,诺和诺德还披露终止了INV-347的开发。INV-347是一种新一代口服小分子CB1受体阻滞剂。2025年5月,诺和诺德完成了INV-347的Ⅰ期临床试验。该试验旨在研究INV-347 每日一次给药的安全性、耐受性和药代动力学特性。在试验中,INV-347展现出安全且耐受性良好的特性。试验完成后,诺和诺德表示,由于药物代谢动力学特性和产品组合方面的考虑,将终止INV-347的进一步开发。

图2. 诺和诺德2款减肥药的临床试验被终止(资料来源:诺和诺德财报)

而辉瑞在口服GLP-1市场,则连续三次折戟。

辉瑞肥胖症治疗领域的GLP-1管线清零

近日,辉瑞由于数据不佳和市场竞争格局变化,放弃了口服GLP-1受体激动剂 PF-06954522的开发。这一决定使其在肥胖症治疗领域的GLP-1管线彻底清零。

2023年底,口服GLP-1候选药物 Lotiglipron因临床试验中出现肝损伤风险被终止。2025年4月,Danuglipron的开发也被叫停。辉瑞称,在一项剂量研究中,一名参与者出现了潜在的药物性肝损伤,虽然在停用后症状得到缓解,但辉瑞在对所有信息进行审查后,决定停止Danuglipron的开发。

PF-06954522则是辉瑞2015年11月从Sosei Heptares引进获得的。与前两款GLP-1因安全性问题被终止不同,辉瑞放弃PF-06954522开发是因为其Ⅰ期试验数据未达预期及对GLP-1市场格局的评估。

至此,辉瑞GLP-1的研发管线归零。辉瑞未来将更多的希望寄托于寻求外部合作。

从跨国药企在GLP-1领域的进展情况可以看到,这个领域当下已经变为了红海市场,GLP-1减肥药市场的“暴利时代”已经终结。而国内的医药企业还在源源不断涌入这一市场。

国内企业在疗效和安全性上展开角逐

虽然各大跨国巨头围绕GLP-1减重药物市场已经打得不可开交,但是目前正在加入战场的国内企业仍然有着自己的小算盘——从巨大的减肥药市场中分一杯羹也足够国内企业“饱餐一顿”了。

据统计,截至8月8日,在国内市场上一共有五款减重适应症的GLP-1药物获批上市。

图3. 目前上市的减重适应症GLP-1药物(动脉网制图)

目前被市场寄予厚望的国产药物是信达的玛仕度肽。玛仕度肽是一款GCG/ GLP-1双受体激动剂,一方面通过激动GLP-1受体降低食欲减轻体重,另一方面通过激动GCG受体增加能量消耗。

玛仕度肽Ⅲ期临床试验GLORY-1的研究结果显示,至第48周,玛仕度肽4 mg、6 mg和安慰剂组体重较基线平均值变化-12.05%、-14.84%和-0.47%。此外,玛仕度肽显著降低了超重或肥胖受试者的肝脏脂肪含量且总体耐受性和安全性良好。

跟随在信达之后的是国内药企更为庞大的追赶大军。

据动脉网统计,截至8月8日,国内有212项围绕减重/肥胖适应症的GLP-1药物正处于Ⅰ期到Ⅲ期临床试验阶段。面对这种激烈的竞争局面,国内企业开始了自己的差异化布局。

当前大家对减重药物的核心诉求是更明显的减重效果和更好的患者依从性,国内新的GLP-1药物的开发也主要是围绕这两点展开的。

1)减重效果更优

礼来的替尔泊肽能大放异彩、实现后来者居上的主要原因是双靶点激动剂比单靶点具有更好的减重效果。围绕着这一思路,国内企业开发了一系列产品。

除去已上市的信达玛仕度肽外,恒瑞、先为达生物等医药企业也在积极布局双靶点药物。目前在国内市场上,临床进度领先的是恒瑞HRS9531-301。HRS9531的Ⅲ期临床试验结果显示,治疗48周后,平均体重降低最高达17.7%(安慰剂调整后为16.3%)。在安全性方面,HRS9531显示出良好的安全性和耐受性,大多数治疗期间出现的不良事件为轻度至中度,主要为胃肠道相关事件。HRS9531有望成为中国市场上第二款GLP-1/GIP双重受体激动剂。

图4. 目前国内市场在研的主要双靶点减重药物(动脉网制图)

基于双靶点药物具有比单靶点更好的减重效果,国内企业还在大力拓展三靶点药物,据我们不完全统计,目前至少有12款产品在国内推进临床。

图5. 目前国内市场在研的三靶点减重药物(动脉网制图)

2)更好的患者依从性

GLP-1类减重药物开发的另一个思路就是提升患者的依从性,主要研发思路有两种:一是降低注射剂的使用频率,二是研发口服小分子制剂。

司美格鲁肽为一周一次的制剂,目前国内企业正在积极开发两周一次乃至一月一次的制剂。比如众生药业子公司众生睿创自主研发的超长效GLP-1/GIP激动剂RAY1225注射液的使用频率就达到了两周一次。

石药也在开发每月给药一次的司美格鲁肽产品SYH9017。翰宇药业的HY3003作为一款GLP-1/GIP/GCG三靶点激动剂目前也在同步推进周制剂/月制剂/口服制剂开发工作。

但是作为一款注射剂产品来说,一周一次的使用方式本身就比较容易被患者所接受,开发更长效的注射制剂能给患者带来的使用体验改善并不明显。

而被市场真正寄予厚望的是小分子口服制剂。在临床使用过程中,口服制剂向来都要比注射剂更容易被患者所接受,因而在拓展患者群体的同时能获得更大的市场空间。各大跨国药企此前都在积极布局口服小分子GLP-1药物,并期望能开发出下一代的减肥药。

国内企业也在这个领域有所布局,比如恒瑞的HRS-7535、华东医药的HDM1002、信达的IBI3032、歌礼的ASC30都是这样的产品。

但是辉瑞、礼来、诺和诺德近来的接连失利让我们更加清醒地认识到,在GLP-1减重领域,小分子药物恐怕很难在疗效和安全性两方面取得平衡。

国产减重药市场处于暴风雨前的宁静期

基于新一代口服小分子GLP-1药物研发面临的困境,我们认为市场的关注点将重新回到多肽类药物上。在海外市场,接下来的看点依旧是诺和诺德的司美格鲁肽和礼来的替尔泊肽之间的激烈竞争。

而国内市场则处于暴风雨前的宁静期,这是留给已上市产品的短暂时间窗口。司美格鲁肽的原研专利将在2026年3月到期,而国内目前申报司美格鲁肽仿制药的厂家就超过了15家。可以预见的是,半年后,随着国产司美格鲁肽仿制药的陆续获批上市,国内市场的司美格鲁肽产品将陷入降价竞争的局面。

图6. 目前国内市场申报临床的司美格鲁肽仿制药企业(动脉网制图)

此外,其他与司美格鲁肽差异化竞争的国产GLP-1减重药物也有望在2026年陆续迎来上市,恒瑞的HRS9531可能是接下来最早获批的。届时恒瑞将凭借自己的商业化能力在国内市场拥有更大的优势。国内GLP-1减重药物市场的竞争将变得更加激烈。

届时,GLP-1减重药物领域的竞争将来到下半场。

如果说上半场的竞争考验的是企业的技术实力,那么下半场的领先者则需要更强的市场运作能力。

首先,多肽类药物不同于小分子,其制备工艺更加繁琐。海外药企也曾因为产能问题陷入困境。因而拥有产能优势的国产企业无疑将会在竞争中掌握更大的主动权。其次,随着国内市场司美格鲁肽仿制药的陆续获批上市,价格战已是不可避免,具备更低生产成本的企业无疑更有优势。最后,更有力的销售渠道、更易被患者接受的产品可以帮助企业获得更大的商业空间。

当GLP-1减重药物的竞争来到下半场,产品将会从奢侈品变为大众消费品。而在下半场中的获胜方不属于技术最强者,而属于最能平衡科学价值、患者可及性与商业可持续性的生态构建者。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App