彼得·林奇曾经说过:“永远不要在不了解公司财务状况的情况下投资一家公司。股票最大的亏损来自于资产负债表糟糕的公司。”

那么,如何能够越过繁琐的财报,搞定公司的资产负债表玄机?

以下,猫叔将结合中远海控2024年度合并资产负债表来分享一些资产负债表的简洁分析方法。如果你看了有所收获,请给一个转评赞。

言归正传。

资产负债表由三部分组成:

1、资产——企业拥有的资产。

资产可分为两个子部分。

1)流动资产,即12个月内可变现的资产,例如现金及等价物、有价证券、应收账款;

2)非流动资产,即12个月内无法变现的资产,包括不限于物业、厂房及设备、投资性房地产、无形资产、商誉。

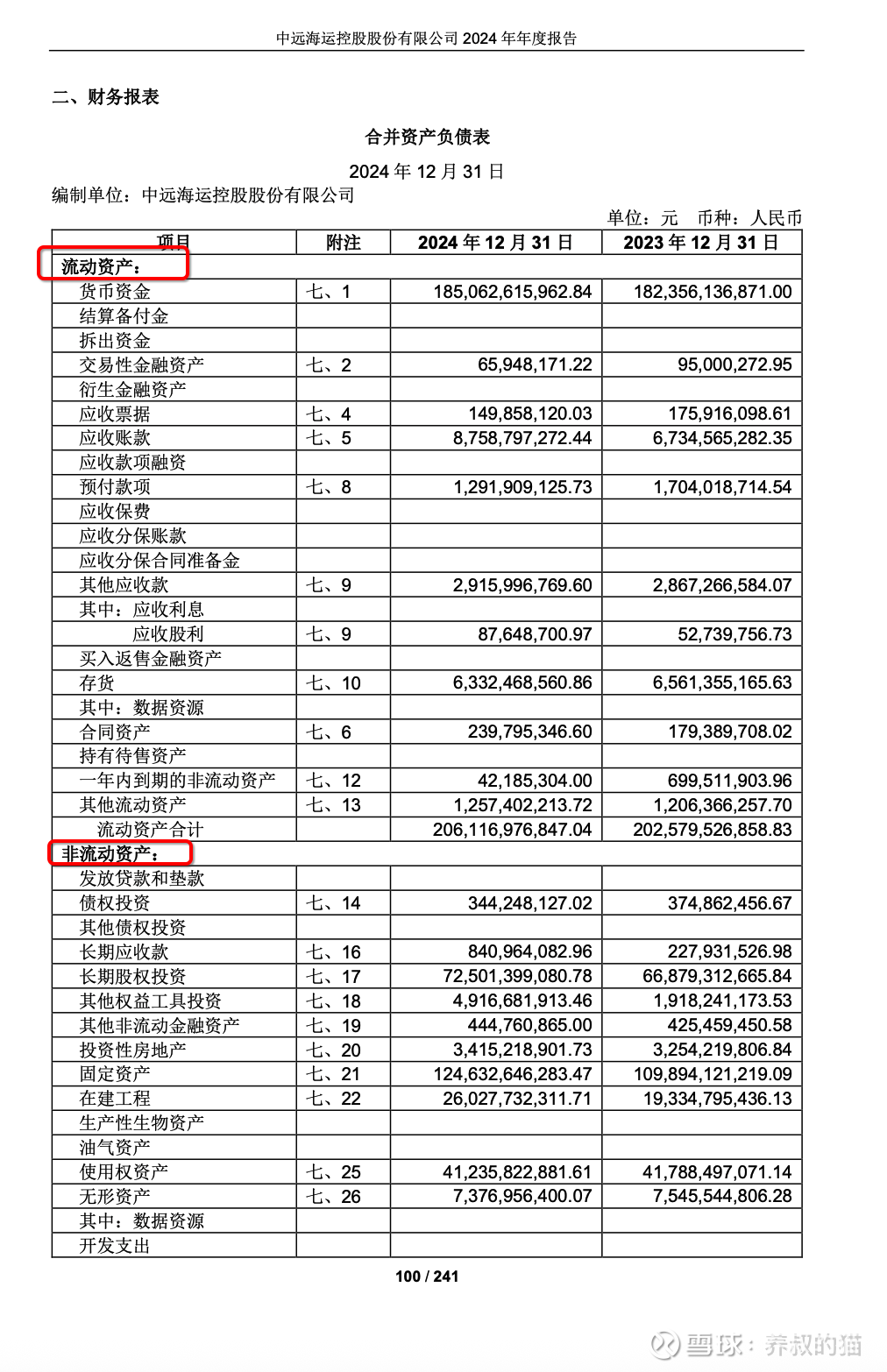

比如中远海控的资产负债表种的资产情况(2024年报):

中远海控2024年的流动资产合计2061亿,比2023年增加了26亿左右。

中远海控2024年的非流动资产合计2913亿,比2023年增加了300多亿。

关于资产,我们需要问自己几个最基本的问题。

1)现金是否足以支付短期债务?(如果足够,则意味着是好兆头);

2)库存是否会随着时间的推移而不断增加?(如果是,则意味着是不好的迹象);

3)应收账款的增长速度是否快于销售额的增长速度?(如果是,也是不好的迹象)。

结合以上三个问题,我们来看中远海控的资产负债表。

流动资产部分——

首先,看中远海控的现金流动性。

货币资金:1851亿(2024)vs 1824亿(2023);

增长:27亿,增幅约1.5%;

占流动资产比例:1851÷2061 = 89.8%;

得出结论:中远海控的现金流动性极佳!

近90%的流动资产是现金,这在A股中极其罕见!

1851亿现金 vs 预付款项仅129亿,说明现金管理非常谨慎!这是”现金为王“的典型体现。

其次,看中远海控的库存情况。

存货变化:

2024年:63.3亿;

2023年:65.6亿;

减少2.3亿,下降3.5%。

众所周知,航运业存货的特点主要是燃油、备件、港口物资。

存货减少可能意味着——燃油库存优化(油价预期管理),运营效率提升,成本控制得当。

得出结论:中远海控存货管理良性,无积压风险。

妹妹你可以大胆地往前走,往前走,莫回头!

第三,看中远海控的应收账款。

应收账款变化:

应收票据:1.5亿(2024)vs 1.7亿(2023),减少0.2亿,降幅14.8%;

应收账款:87.59亿(2024)vs 67.35亿(2023),增加20.24亿,增幅30.1%;

应收款项合计:约89亿(2024)vs 69亿(2023);

可以得出一个初步的结论:应收款项总体增长29.0%!,应收账款增长 < 营收增长。

非流动资产部分——

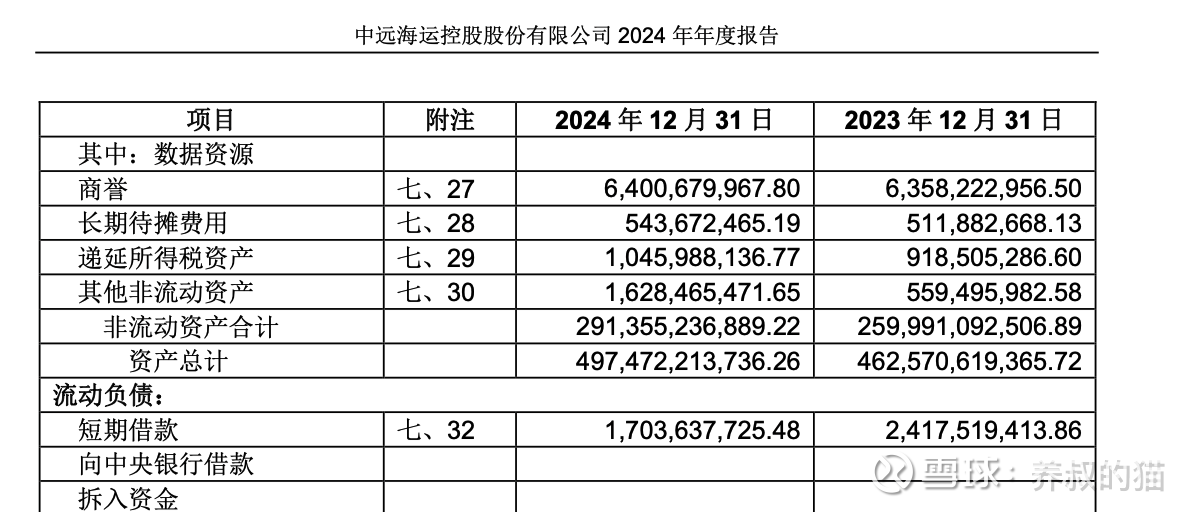

中远海控非流动资产呈现激增的态势。

非流动资产从2599亿增至2914亿,增加315亿!

主要原因分析如下:

一方面,固定资产大幅增长。

2024年:1246亿 vs 2023年:1099亿;

增加147亿,增幅13.4%!

主要是船舶等运输设备投资。

另一方面,在建工程翻倍增长。

2024年:260亿 vs 2023年:193亿;

增加67亿,增幅34.7%!

说明公司正在大规模扩建(造船,码头绿电化等等),进行利润再投入。

第三,长期股权投资增长。

2024年:725亿 vs 2023年:669亿;

增加56亿,这里面涉及到了中远海控的战略投资(主要是参股)。

就资产,经过上述分析,我们可以得出一个关于中远海控的资产分析的结论。

中远海控的现金流动性:A+级别!

1851亿现金,占总资产37%!流动性安全边际极高!即使行业最恶劣情况也能存活!

不过也需要关注中远海控资产扩张的效率。

固定资产+在建工程增加214亿,利润再投入是可以的,但关键是这些投资的ROI如何?以及,这类大举投资是否明智?这需要时间去研判。

还要注意的是,透视总资产,中远海控的资产周转率可能在下降。

总资产从4626亿增至4975亿(增长7.5%),如果营收增长 < 7.5%,则资产周转率下降。

综上,总结一下:中远海控是一家财务极度健康,正在为下轮周期做准备的优质企业。1851亿现金就是最大的投资理由!

巴菲特说过:”现金流是企业的血液。” 中远海控显然血液充足,正是长期持有的好标的!

2、负债——企业所欠的债务。

负债也可以分为两个子部分。

1)流动负债:需要在12个月内偿还的负债。 例如:应付账款、应计费用、其他流动负债。

2)非流动负债:指12个月内不到期的负债。 例如:长期债务、应付债券、递延税项负债。

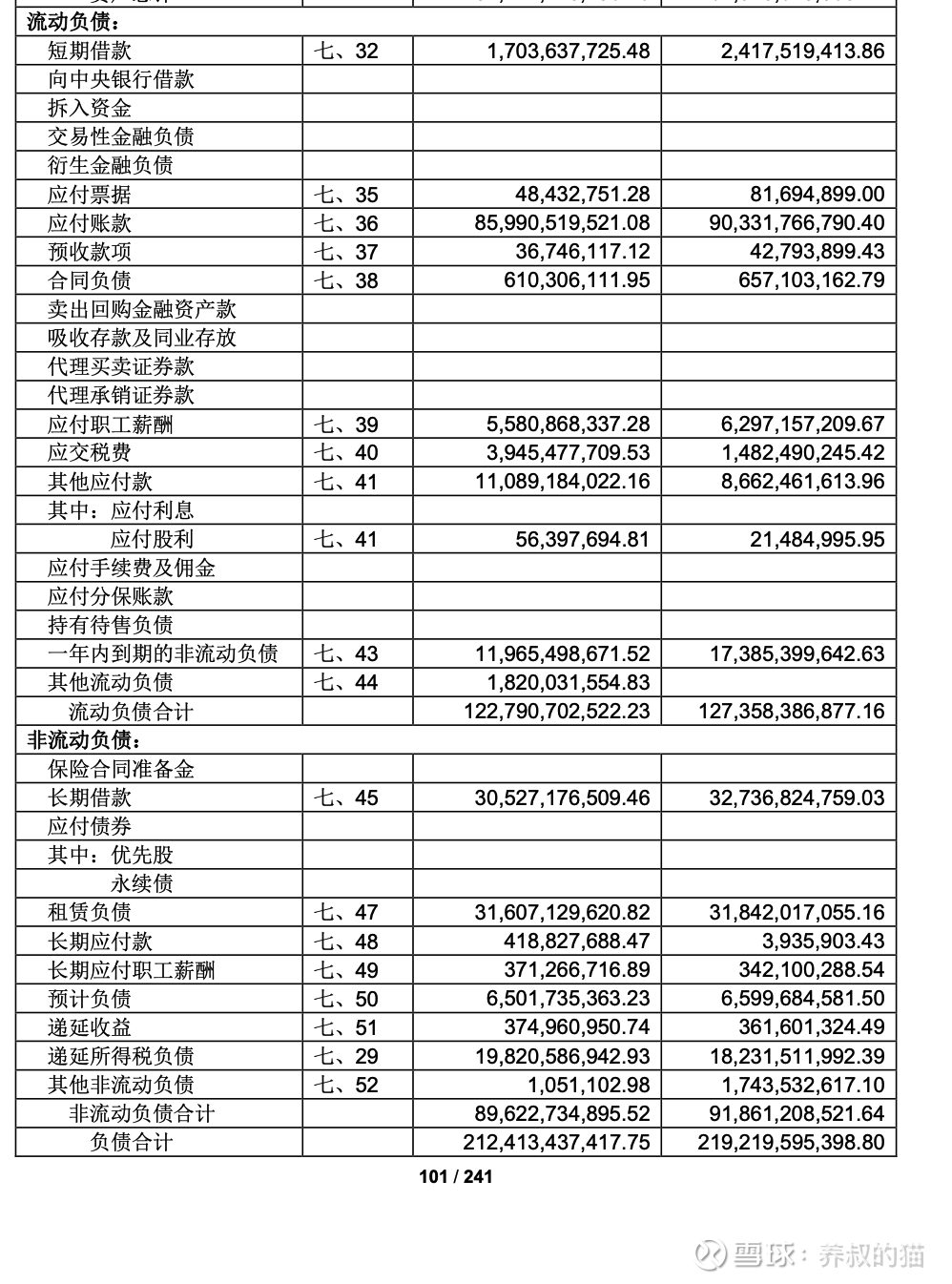

比如中远海控的资产负债表种的负债情况(2024年报):

关于负债,我们需要问自己的基本问题。

1)流动负债是否高于流动资产?(如果是,则属于不好的迹象);

2)现金状况是否高于流动负债?(如果是,则属于好兆头);

3)短期负债的增长速度是否快于资产的增长速度?(如果是,则属于不好的迹象)。

结合中远海控的资产负债表以及上述三个问题,我们可以洞察到中远海控的负债是否合理与健康。

流动负债部分——

首先,看中远海控流动负债是否高于流动资产?

流动资产合计:2,061.17亿元;

流动负债合计:1,227.91亿元;

可以得出结论:流动资产大于流动负债。

流动比率 = 2,061.17 ÷ 1,227.91 = 1.68。

这是健康的流动性状况,表明中远海控有足够的流动资产覆盖短期债务。

其次,看中远海控的现金状况是否高于流动负债?

货币资金:1,850.63亿元;

交易性金融资产:0.66亿元;

现金类资产合计:约1,851.29亿元;

可以得出结论:现金充裕,远超流动负债!

现金覆盖倍数 =1,851.29 ÷ 1,227.91 = 1.51倍!

这算是非常优秀的现金状况!

第三,中远海控的短期负债增长速度是否快于资产增长速度?

增长率对比(2023→2024):

流动负债:1,273.58亿 → 1,227.91亿(下降3.6%);

流动资产:2,025.80亿 → 2,061.17亿(增长1.7%);

总资产:4,625.71亿 → 4,974.72亿(增长7.5%);

可以得出结论:债务增长控制良好!

短期负债不仅没有快速增长,反而在下降;资产增长速度明显快于负债增长!

非流动负债部分——

非流动负债规模变化趋势。

2024年:896.23亿元;

2023年:918.61亿元;

变化:下降2.4%

与流动负债一样,非流动负债也在减少,显示中远海控的债务管理能力强。

长期偿债能力指标分析。

非流动负债/非流动资产 = 30.8% (健康水平)

非流动负债/所有者权益 = 31.4% (合理水平)

资产负债率 = 42.7% (优秀水平)

非流动资产:2,913.55亿元;

非流动负债:896.23亿元;

匹配比例:30.8%;

非流动资产是非流动负债的3.25倍,长期资产足以覆盖长期债务。

综上负债分析,总结一下:无论是流动负债还是非流动负债,中远海控都展现出优秀的债务管理能力和健康的财务结构。中远海控的负债状况非常健康,三个关键问题的答案都是积极的,显示出中远海控优秀的财务管理能力和稳健的经营状况。

3、股东权益——所有者对企业的投资。

SE 通常被称为公司的“账面价值”。

SE = 总资产 - 总负债。

举个例子。

实收资本:以股权支付的投资。

库存股:公司回购的股票。

留存收益:企业盈利减去已支付的股息。

比如中远海控2024年股东权益(见下图)。

关于股东权益,我们需要问自己的基本问题。

1)留存收益每年都在增长吗?(如果是,则是好兆头);

2)留存收益用于什么(资本配置)?

结合这两个问题,我们看一下中远海控的股东权益。

中远海控的留存收益每年都在增长吗?

是的,而且增长非常强劲!

未分配利润(留存收益):

2024年:1,694.82亿元

2023年:1,349.20亿元

增长:345.62亿元,增长率25.6%

盈余公积也在增长:

2024年:140.07亿元

2023年:114.75亿元

增长:25.32亿元,增长率22.1%

总留存收益增长:约370亿元,这是非常积极的信号!

中远海控的留存收益用于什么(资本配置)?

基于资产负债表数据,留存收益主要用于:

A. 扩大经营资产

固定资产增长:1,246.33亿→1,298.34亿(增长52亿)

在建工程大增:193.35亿→260.28亿(增长67亿)

长期股权投资增长:668.79亿→725.01亿(增长56亿)

B. 增强现金实力

货币资金增长:1,823.56亿→1,850.63亿

交易性金融资产:保持0.66亿元的投资

C. 股东回报

股票回购:库存股从3.74亿增至15.98亿(回购12.24亿)

体现了对股东的回报承诺。

再看下权益结构优化方面。

A.其他综合收益暴增95.9%

从24.43亿增至47.86亿元,增长23.42亿元,主要来源可能包括汇率变动收益、金融资产公允价值变动等。

B.权益总量大幅增长

归属母公司权益:增长19.7%(385.53亿元)

总权益:增长17.1%(417.08亿元)

C.资本配置效率高

未分配利润占母公司权益72.2%,主要靠盈利积累,而非外部融资。

最后看下资本配置方面。

做个优先级排序:

业务扩张:在建工程+67亿,固定资产+52亿;

战略投资:长期股权投资+56亿;

现金管理:保持充裕流动性;

股东回报:适度回购+分红。

综上,看中远海控的股东权益管理,是十分优秀的。

留存收益持续高增长,优秀!

资本配置兼顾扩张与股东回报,优秀!

权益结构健康,抗风险能力强,优秀!

体现了优秀的盈利能力和资本效率,优秀!

这样的权益增长模式是可持续的,显示了中远海控强劲的盈利能力和良好的资本配置能力。

以上三者之间是如何相互关联?

记住这个公式:股东权益=总资产-总负债。

另外,我们需要学会能够在大脑中快速计算下面这 3 个比率。

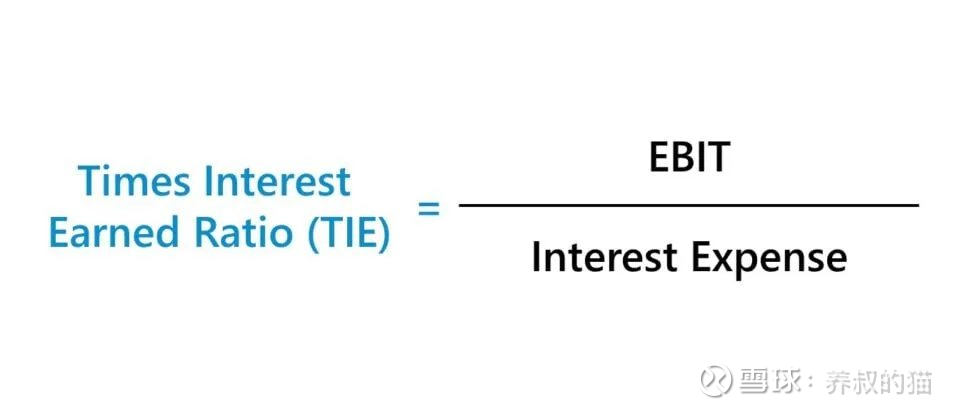

1、利息覆盖率;

2、净债务与自由现金流之比;

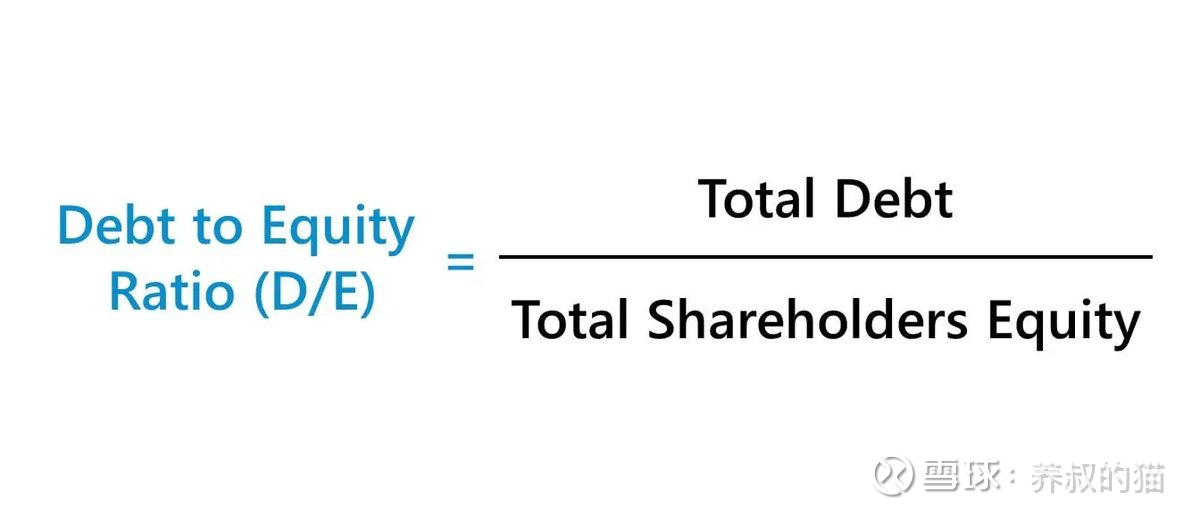

3、债务与股权比率。

如果利息覆盖率超过10倍,那么,我们就知道公司过去 12 个月的息税前利润可以覆盖多少倍的利息费用。

记住这个公式(见下图):TIE=息税前利润/利息支出。

这两项均列于损益表中。

净债务与自由现金流之比理想情况下应低于 3。

这个比率告诉我们公司需要多少年的自由现金流才能偿还债务。

净债务是短期债务和长期债务减去现金——在资产负债表上 FCF 是经营活动产生的现金流减去资本支出。

理想情况下,债务与股权之比应低于 1.5 。

总债务和股东权益可以在资产负债表上找到。

众所周知,巴菲特也喜欢使用债务权益比率(见下图)来快速确定企业的杠杆率。

综上所述,具有以下条件的企业——

1、利息覆盖率 +10 倍;

2、净债务/自由现金流 <3 ;

3、债务与股权之比<1.5。

那么,这很可能是一家杠杆率低、偿付能力强的健康公司。

那么,中远海控在这三个比例上,是否满足上述条件?

希望大家伙自己动脑动笔,计算一下,在留言区给出你的答案。

以下是猫叔的答案(可能会有所出入),仅供参考:

A.利息覆盖率

2024年中远海控息税前利润(EBIT):699.48亿元;

估算利息支出:约9.67亿元(基于总借款322.31亿×3%利率);其中,长期借款305.3亿,短期借款17.01亿,合计322.31亿。

利息覆盖率:699.48 ÷ 9.67 = 72.3倍

B.净债务/自由现金流

总借款:322.31亿元

现金:1,850.63亿元

净债务:-1,528.32亿元(净现金状态)

现金是借款的5.7倍,财务状况更加稳健!

C.债务与股权之比。

债务股权比:0.75(这里用的是总负债,包含所有负债类型)。

注意:我们应该始终对资产负债表进行尽职调查,以深入了解公司的业务。

分享是一种福慧双修,如果你觉得猫叔的分享让你有所得,欢迎转评赞。$中远海控(SH601919)$ $上证指数(SH000001)$

本话题在雪球有27条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>