2025年8月8日,全球最大的电信运营商中国移动发布了2025半年度报告。

25年上半年,中国移动实现了842亿元的归母净利润,与去年同期相比增长了5%。这和我们去年对其未来业绩表现的评估完全一致。

公司继续保持着积极回馈股东的良好传统,董事会决定向股东派发本年度中期股息每股2.75港元。

中国移动为上交所和港交所两地上市的红筹企业,A股股息以人民币支付,对应汇率为本股息宣派日前一周人民银行公布的港元/人民币汇率中间价平均值0.909988,对应A股股息为2.5025元人民币。

截至本周收盘,A股股价109.99元人民币,H股股价86.9港元。AH比值为1.39倍。因红筹股红利所得税率为28%,当AH比值等于1.39时,两者所得股息相等,前提是A股持有满一年达到免交红利税的政策。

中国移动的生意模式为提供通信、连接、算力的综合数字服务商。可归纳为两大部分:传统业务与基于移动云、大数据与5G连接等的数字化业务。

据国家统计局数据,2024年中国人口减少139万。截至年末约为14.08亿人。

运营商的传统业务主要针对个人和家庭,数字化业务偏重于政企,当然基于家居产品互联互通等数字家庭业务正在兴起。

运营商的传统业务对人口基数天生有依赖性,三大运营商加广电共同瓜分这块相对固定大小的蛋糕。且作为中国国情下的央企社会责任所体现的是鼓励运营商提速,限制运营商提价或变相提价。

则站在投资者角度对运营商传统业务的定性是稳定但无增长。

无增长不代表无价值,基于运营商的语音话费等传统业务为生活必须“消费品”且实行预付费制,传统业务为运营商带来了稳定的营收和牢固的现金流保证。这也是运营商能够承诺75%高分红率的底气。

在茶馆之外,我们经常看到两类理直气壮的观点。

其一是:这家公司没有成长性,所以没有投资价值。——而他正在讨论一家成熟型企业。

其二是:这家公司股息太低了,所以没有投资价值。——而他正在讨论一家处于成长期的企业。

向成熟型企业要成长?要成长型企业要股息?如果被张雪峰听到,估计他要笑问一句:同学,你乍想的?

高额分红是成熟型企业回报投资者主要的或重要的方式。企业进入成熟期已无拓展空间,不再需要支付拓展性资本开支,除保留维持当前经营水平所需的开支,余利理应分红给投资者。此类企业如留存利润不分红或少分红,我们很难定性它是一家好公司。

成长型企业因为利润逐年上升导致内在价值不断提高,价格围绕价值波动,股价自然追随着内在价值一路曲折攀升。这是成长型企业对投资者的主要回报特征。

发表上述两种荒唐观点的散户可以说对生意一窍不通。希望茶馆中的人们不要持有这类认知,闹出此等笑话。

我在这里拆分中国移动的传统业务加以单独分析,就是在阐明运营商这一部分生意符合我们对成熟型生意的投资要求:无增长但很稳定,有充沛现金流且积极高分红。

从模拟信号的“大哥大”开始,中国的运营商经历了234G的快速迭代。每一次升级都需要大量的基站基建投入,一直是在泥泞中负重缓行。

5G的出现,是一次技术上质的突破,充分满足了互联网时代的连接需求。运营商的生意于是出现了新的拓展空间,而不再局限于过去大量投入建基站只是为了提升通信质量。数字化转型使运营商面前多出了一块新的大蛋糕,而且空间巨大。AI的出现,使得运营商的“数字化”又迅速向“数智化”更进一步。

5G之前,运营商不断投入,收入却相对固定。数字化转型开始后,运营商在云和数据中心等新基建方面的投入继续,但是多出了新的收入。建设到了一定时期后则收入绵绵不断而投入不再增多,好比一条高速公路建成后只需少量的养护开支,如再拓宽车道只需一次性再投入而持续重复容纳更多的车流量道理一样。

基于投资者的审慎性和客观性素质要求,大家也不要把运营商的数智化业务在当前想象得貌美如花。

运营商的传统业务更接近于消费行业,是偏于弱周期的生意。无论经济多么不景气,老沈没见到谁因为收入下降去销号以节约开支的。

但是运营商的数智化业务具有很明显的顺周期特征。它的周期性正如银行等行业,是随着经济周期的繁荣、衰退、萧条再到复苏这四个典型阶段中同步的。疫情后经济复苏缓慢,运营商这两年的数字化转型业务处于低迷和艰难阶段,这和银行的利差这两年不断收窄异曲同工。

根据中国移动这份中报,上半年总营收同比微降0.5%,其中语音业务同比下降了5.7%也正符合我们对其传统业务的定性与预测。而应用及信息服务则同比增长了5.9%。移动云的增速依然较高。

在营业收入与营业成本无大变化的情况下,净利润保持了5%的增长,这在于管理层精细化管理与借助AI的成本管控,带来了主营业务成本之外的其他业务成本、销售费用、管理费用及研发费用整体下降。

关于中国移动的财务状况,其实没什么好说的。

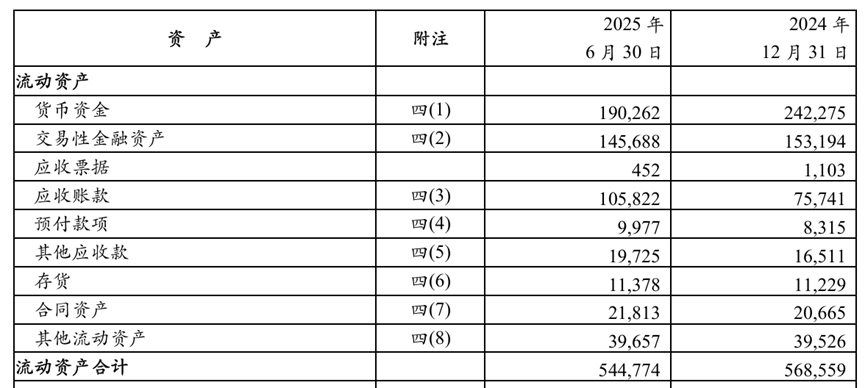

账面闲资1900亿,另有类现金等价物交易性金融资产1457亿。四个字概括:家底厚实。

对应负债类科目可以进一步证实:

无短期借款,无长期借款——没有任何带息负债,资产的质量较高。

资产项的应收账款1058亿比去年同期高出了40%需要关注一下。管理层的解释是政企业务大部分账期都是集中在年底结算,这个理由不无道理。

老沈想说的是可能另有一小部分原因是当前经济不景气周期阶段,各行各业的日子都不太好过,大家手头都紧,移动对政企的部分数字化服务生意的账也不太好结。投资者应该在年报中再度关注一下这个数据的变化。

截止本报告期,中国移动归母股东权益1.39万亿。折合到每股净资产约64.52元。移动当前股价109.99元,市场正按净资产的1.7倍价格出售。

基于移动的资产质量,特别是账面上还有约3350亿的现金及等价物,折合到每股中现金及等价物约15.5元左右。也就是说你在当前花110元买入一股,其中含有现金及等价物15.5元。这个市场售价谈不上很好,也谈不上很贵。

我个人预计移动2025年全年股息约在4.9-4.95元人民币。即当前股价对应的股息率约4.5%左右。4.5%的股息加上5%左右的成长,长期收益率约为9.5%左右。

前两天又有新朋友在茶馆5楼问老沈移动能不能买。这些问题我怎么能知道?你应该对着这个9.5%收益率问自己。

我们很多朋友也不要在茶馆看着别人的交易行为闻风效仿。如果人家之前在五六十元时买了很多,现在只是多出一笔闲钱或是分红,再继续攒点股权呢?资金状况不同、买入理由不同、收益预期不同。

甚至买入目的都不一样,比如我们大部分朋友是持有股权,收取红利,并期望未来经济复苏繁荣,运营商的数字化转型业务蓬勃发展。如果这个期望成真,则移动的成长性将有一定提升,比如从5%向8%甚至10%提升。企业内在价值提升能够带来股价合理的同步上涨。注意:我这里是在对一个较长周期的企业经营展望,而不是下结论。

而个别朋友正如茶馆外的那些散户,我数次看到有人说移动现在值150,有人说移动现在值160。他们似乎都是在说移动这家公司的内在价值,但他们的潜意识中大概要表达的意思是现在买入后,几个月内股价涨到160。

股价在未来什么时候合理应该达到多少,对于真正以价值为唯一参照物的投资者来说,确实是一目了然,至少大差不差。2022年7月初,移动的股价58元左右,茶馆也确实在关于移动的文章中大差不差的预判了它现在的大概合理股价。

对于股民们来说,每隔一段时间回头去看一些公司的股价时,总会一声叹息:人道洛阳花似锦,偏我来时不逢春。

遗憾的故事在中国股市每天都会上演,见怪不怪了。

$中国移动(SH600941)$ $中国移动(00941)$

本话题在雪球有51条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>