7月10日,旺山旺水用于治疗男性勃起功能障碍(ED)的1类新药盐酸司美那非片(商品名:昂伟达)正式获批上市,成为第二款进入市场的国产ED新药。短短两周后,第三款国产ED新药就呼之欲出,这就是扬子江药业旗下的1类创新药盐酸妥诺达非片(商品名:泰妥妥)。

图1.2024年中国网上药店西药TOP10产品(数据来源:米内网)

半个月内接连两款国产创新药获批,“ED”这一隐秘市场很快引起了行业的广泛关注。但其实,它一点也不“隐秘”,根据米内网公布的《2024年中国网上药店终端西药TOP10产品》榜单中,ED药占据3席,其中两款拳头产品西地那非片(商品名:万艾可)和他达拉非片(商品名:希爱力)高居前两位,并且年销售额都突破10亿元。由此可见,ED这个被视为隐秘角落的市场,早已是国内医药行业公开的竞技场。

不过,与大多数创新药领域一样,国内ED市场最初也是被海外药企占据,辉瑞的西地那非、礼来的他达拉非以及拜耳的伐地那非先后在国内获批,并凭借先发优势和品牌影响力,长期在国内市场占据主导地位。一直到2014年,随着国内首款西地那非仿制药“金戈”成功上市,这一垄断局面才被打破。

图2.全球已获批6款ED原研药(动脉网制图)

目前,国内ED市场是原研药与仿制药并存,其中原研药已有6款,而仿制药众多,光是西地那非这一款产品,国内当前获得批文的药企就多达50家,相关产品更是超过上百个。而从最近几年的交易情况来看,原研药与仿制药在国内ED市场几乎处于“平分天下”的态势。

那么,随着接连两款国产ED新药入局,这一局面是否会有所改变?

误入桃花源:“伟哥”的意外研发之路

全球首款ED新药是辉瑞旗下的西地那非片,它在1998年获得FDA批准,上市第二年销售额就突破10亿美元大关。2000年7月,西地那非正式登陆中国市场,因为产品名Viagra读音类似“伟哥”,因此被广为人知,并且市场反响也很好,虽然定价高达百元每粒,但仍然挡不住其销量狂飙,上市之后年销售额很快就增长至10亿元。

不过,在最开始,西地那非研制的初衷并非是瞄向勃起功能障碍(ED),而是治疗心绞痛,但其临床效果一直不尽如人意,最终在1991年4月正式宣告失败。转折也由此开始,在进行实验回收的时候,研究人员惊奇地发现,很多男性患者并不愿意交出手里的剩余药物,并且还有偷偷藏药的现象。另外在回溯试验过程中,也有意外收获——相比于其他同类型试验,此次试验床单更换异常频繁,90%的患者平均2天就需要更换一次床单。

这引起了研究人员的注意,追查之后才了解到,西地那非虽然不能明显缓解心绞痛,但它的“副作用”则可以大幅改善受试者的ED问题。而重新看到希望的辉瑞,也很快调整了临床研究方向,短短三年内就迅速在全球开展21项试验,并于1997年以男性勃起功能障碍(ED)为适应症正式向FDA递交新药申请,转头第二年就成功获批,成为全球首款ED药物。

在这之后,西地那非不断迭代,在用药便捷性、起效速度与持续时间以及降低副作用上都有很大提升。而在强大的产品力支撑下,西地那非的商业化进展也相当顺利,在FDA获批后的第三年就已经在全球超过100个国家批准上市,平均每秒处方6片。这也因此为辉瑞带来了巨大的业绩回报,据公开资料显示,截至2024年,西地那非已为辉瑞贡献营收超过400亿美元,每年占辉瑞总营收比例大致在3%到5%之间。

而看到巨大市场潜力的海外药企们,显然也不愿意错过这一市场机遇,拜耳的伐地那非和礼来的他达拉非相继在2003年获FDA批准,成为全球第二款和第三款ED药物。

仿制药率先破局,撕开国内ED市场的第一道裂口

2001年,也就是辉瑞西地那非在中国上市的第二年,国内12家药企以“用于治疗阳痿的吡唑并嘧啶酮类”专利不符合专利法规定为由,要求宣布该专利权无效,但最终被驳回,西地那非在中国的专利保护期限一直到2014年5月才正式结束。

而从这之后,“伟哥”在中国市场正式进入仿制药时代,一大批药企相继入局。据不完全统计,截至2025年7月,国内拿到西地那非批文的药企目前已超过50家,而拿到他达拉非药品批文的药企则有近80家,并且近些年仍有不断扩充之势。

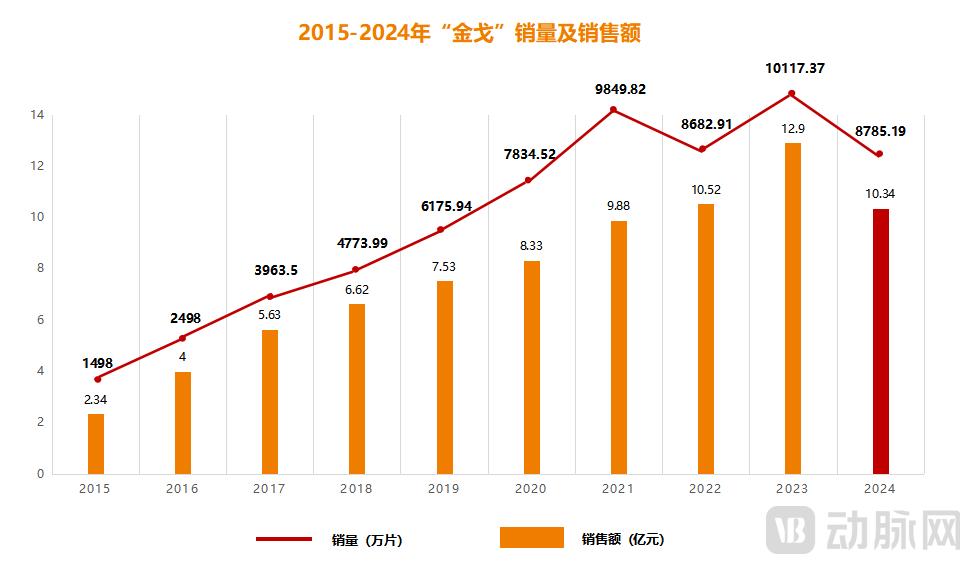

图3.2015-2024年“金戈”销量及销售额(数据来源:白云山财报)

但在这之中,表现最为突出的无疑是白云山药业,其国内首款西地那非仿制药“金戈”在上市之后,迅速抢走了原研药“万艾可”大量的市场份额。据悉,金戈依托于更低的市场定价(单片价格约48元,较原研药降幅25%),再加上本土化营销策略以及政策扶持,上市第一年就成功揽获2.34亿元,并在2019年正式超过原研西地那非,成为国内ED药物市场的领导者。

据悉,金戈自2014年上市之后,目前在国内市场的交易总额已逼近80亿元,并且毛利率长年保持在90%左右,这也因此使其成为了白云山手中“最硬的品种”。除此之外,齐鲁制药的“千威”、亚邦制药的“万菲乐”、海悦药业的“欣炜歌”、科伦药业的“艾时达”等也都是国产仿制药的代表性产品,并且当前也都交出了不错的成绩单。

相比于仿制药,国产ED新药长期处于空白状态,一直到2021年年底,才出现了首款国产ED新药——悦康药业旗下的爱地那非(商品名:爱力士)。时隔四年后,旺山旺水的司美那非片和扬子江药业旗下的妥诺达非片姗姗来迟,成为第二款和第三款国产ED新药。

那么,相比于海外原研药,三款国产ED新药到底有何独特性?

具体而言,爱地那非作为首款国产ED新药,因为其样本全部为中国男性,所以在临床设计上也进行了特别优化,大幅减少了国内患者在用药后的代谢负担,副作用显著降低;旺山旺水的司美那非则是胜在持续时间长,一般为8-11小时,明显高于西地那非的4-6小时;扬子江药业的妥诺达非则是拥有更高的药效,因为其通过优化分子结构设计提高了对PDE5靶点的选择性,使其该药物有效率达到90%以上,因此对重度ED患者具有确切的治疗效果。

而这些独特性优势,都是其走入市场的宣传卖点,同时也是“弯道超车”完成ED药国产替代的重要筹码。

市场越大越不赚钱?业绩增长背后的利润危机

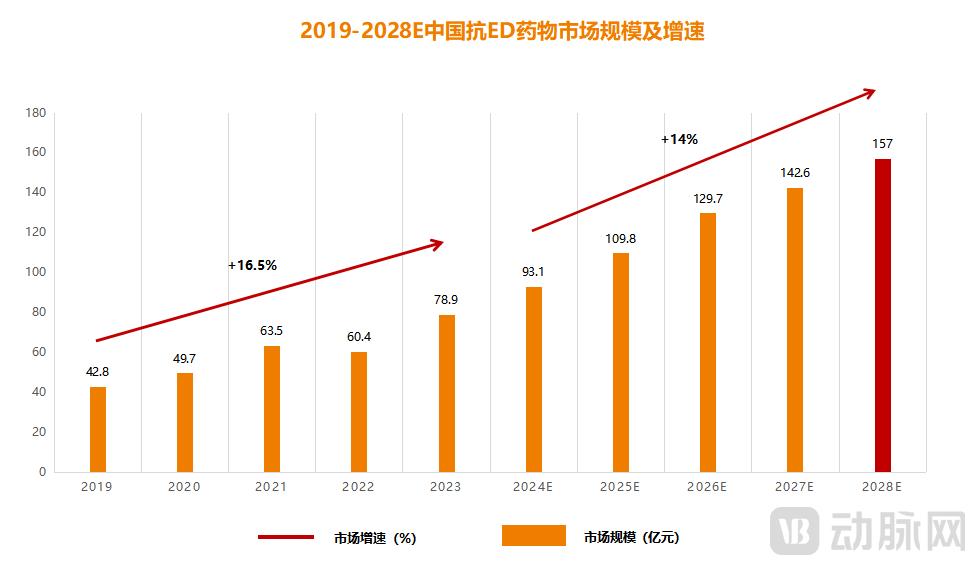

图4.2019-2028E中国抗ED药物市场规模及增速(数据来源:《2024年中国抗ED药物行业白皮书》)

据《2024年中国抗ED药物行业白皮书》显示,2019-2023年,中国抗ED药物行业规模已从42.8亿元快速增长到78.9亿元,年复合增长率约为16.5%,预计2024-2028年将从93.1亿元进一步增长至157亿元,又一个百亿赛道即将呼之欲出。

然而,当行业高歌猛进时,最早吃到市场红利的金戈却表现出了业绩疲态,据最新财报显示,2024年,金戈销量和营收均双双下滑,销售片数从2023年的1.01亿片骤降至8785万片,营收也从12.9亿元下滑至10.34亿元,跌幅近20%。值得一提的是,这是金戈自2014年问世以来,首次面临销量和营收双双大幅下降的局面。

究其原因,白云山也在财报中明确表示,“国内拿到西地那非批文的大概有接近50家,拿到批文厂家愈来愈多,市场竞争也就加剧了。我们是首仿,占据了一定优势,市场对金戈产品品牌质量也都很认可,但竞品越来越多,在终端也会造成一定的影响”。简而言之,就是分蛋糕的人多了,营收和利润都在低价竞争中被层层稀释。

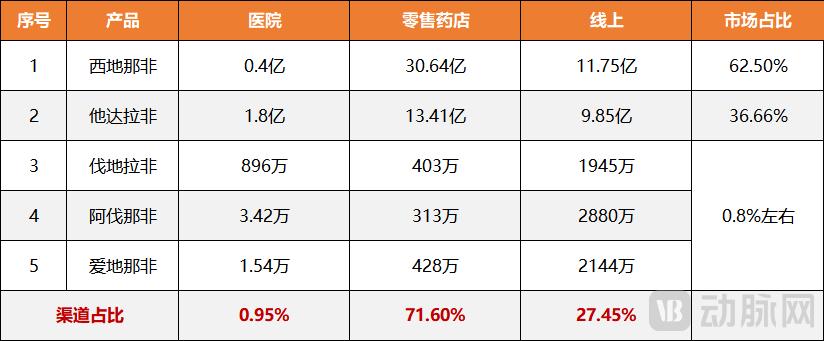

图5.2023年ED药三大渠道销售额及占比(数据来源:米内网)

据悉,我国ED药物最主要的销售市场是零售终端,也就是实体药店以及医药电商渠道,占比超过99%。这意味着,除极个别产品之外,绝大多数当前都集中在院外市场厮杀,而在大差不差的药效下,“价格战”在所难免。据悉,齐鲁的“千威”当前最低已达9.9元/片;而曾经单价近百元的“万艾可”也在近些年选择下沉价格,50mg规格最大优惠已压至29.8元/片,逐渐逼近“金戈”。

所以,在这样一个低价竞争愈发激烈且逐渐内卷化的市场,如果没有在疗效上拥有明显优势,无论是谁,都很难突围。因此,不少行业人士表示,虽然两款国产ED新药接连获批可喜,但他们未来的商业化进程仍面临较大挑战。

那么,这一局面要如何破解呢?未来怎样的ED药物能够在国内市场脱颖而出呢?基于访谈和案例研究,动脉网提炼出了三大核心要点:

第一点就是要在药效上大做文章,主要是针对起效和持续时间。先说起效时间,虽然近些年,通过不断地技术迭代,全球ED新药已从最初的1小时大幅缩短至15分钟,但这仍然有进步空间,比如英国制药公司Futura Medical近日推出的外用型抗ED凝胶——Eroxon,就进一步将起效时间压缩至不到5分钟。

另外在持续时间上,这主要是取决于药物本身的代谢特性,以礼来的他达拉非为例,其之所以能够维持长达36小时的药效,主要是因为其通过肝脏的CYP3A4酶代谢,其代谢产物活性低且代谢过程缓慢,因此药物能更长时间保持活性。但这仍然还可以优化,一方面是在递送技术上进行迭代,比如可以通过纳米技术来提高药物的利用度,同时也可以运用脂质体或者聚合物微球等,来让药物缓慢释放,以此延长作用时间;另一方面则是锚定新的靶点,目前我国常用的ED药物是磷酸二酯酶5(PDE-5)抑制剂,除此之外,新的机制比如Rho激酶抑制剂或者基因疗法也都在探索之中,未来都有很大的可能性。

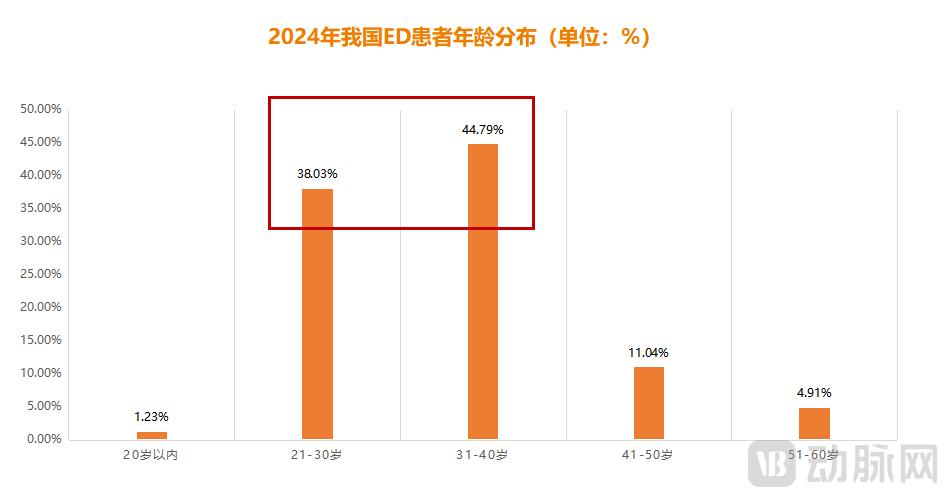

图6.我国ED患者年龄分布(数据来源:《2024年中国抗ED药物行业白皮书》)

第二点则是要扩大市场渗透率,打通更多的销售渠道。据《2024年中国抗ED药物行业白皮书》显示,我国超80%的ED患者分布在21-40岁年龄区间,市场潜力巨大,但从目前来看,我国ED药物市场渗透极低,只有不到5%,与欧美发达国家差距较大。这其中的主要因素还是在于隐私顾虑与社会偏见,绝大多数人都因“难言之隐”而回避就医,主动寻求治疗的仅有10%-15%。所以,通过不断的市场教育以及建立患者隐私保护机制来提高市场渗透率,无疑是未来ED药的机会所在。

另外在销售渠道上,药店虽然占比较大,但目前已到天花板,而未来的“主战场”主要是聚焦线上,因此ED药应该在这方面多发心思,比如通过入驻抖音、小红书等平台,精准触达年轻消费群体,重点打造网红爆款产品。除此之外,院内市场也有一定的机会,虽然目前其体量很小,但在政策扶持和市场教育的持续推动下,未来有望诞生2-3款重磅级产品。

最后一点当然就是扩充适应症,挖掘更大的市场空间。事实上,早在2005年,西地那非就成功在FDA获批新适应症——治疗肺动脉高压,其产品Revatio也一度改变了该疾病领域的市场格局。不过,西地那非并不满足于此,近些年也一直在新的适应症领域不断尝试,包括阿尔茨海默、抗肿瘤、伤口修复等,都已展现出广阔的应用前景。

尤其以阿尔茨海默为例,2024年2月,《神经病学》杂志上的一项针对英国近67万名男性的新研究显示,服用西地那非的ED患者中患阿尔茨海默病的风险降低18%,而更频繁使用的患者患阿尔茨海默氏症的风险则可以降低至44%,这主要是基于PDE5I类药物可以加强大脑神经元及突触之间的连接,从而帮助相连的神经元相互“对话”。

除此之外,抗肿瘤领域同样有巨大前景。近日,西湖大学相关研究团队在《Nature》杂志上发表了一项重要研究成果,发现西地那非可恢复肿瘤微环境中树突细胞(DCs)的迁移能力,将西地那非联合PD-1抑制剂后,可通过抑制PDE5使DCs迁移率回升至早期水平,从而使肿瘤消退,达到抗癌目的。而无论是阿尔茨海默还是抗肿瘤,这都是相比于ED更大的市场,当然是未来ED药突围的机会。

所以,这个“隐秘的角落”当前仍然有巨大的市场潜力,未来谁能主沉浮,还需各凭本事。

本文来自微信公众号 “动脉网”(ID:vcbeat),作者:牟磊,36氪经授权发布。