《科创板日报》8月8日讯(记者 吴旭光) 8月7日晚间,电子专用材料厂商南亚新材发布2025年半年报。

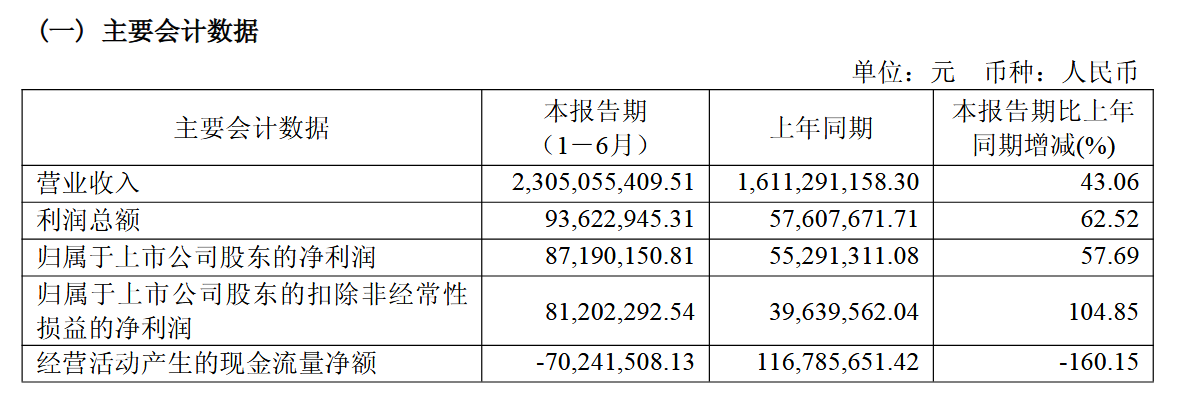

报告期内,该公司实现营业收入23.05亿元,同比增长43.06%;净利润0.87亿元,同比增长57.69%;扣非后净利润0.81亿元,同比增长104.85%。

对于业绩增长,南亚新材表示,营收增长是因为公司优化产品结构,产品销量及价格提升所致;净利润增长,主要系产品销量提升及产品结构优化、毛利率提升综合影响所致。

不过,报告期内,该公司经营活动产生的现金流量净额为-0.7亿元,上年同期为1.17亿元,同比下降160.15%。对此,其表示,报告期内,收回为开立经营性票据的保证金减少所致。

南亚新材主营业务系覆铜板和粘结片等复合材料及其制品的设计、研发、生产及销售。覆铜板是制作印制电路板的核心材料,印制电路板是电子元器件电气连接的载体,广泛应用于消费电子、计算机、通讯、数据中心、汽车电子等领域。

《科创板日报》记者注意到,南亚新材生产覆铜板的主要原材料为电子铜箔、玻璃纤维布和树脂等,受大宗商品的影响较大,原物料供应的稳定性和价格走势将影响公司未来生产的稳定性和盈利能力。

根据市场三方数据统计显示,今年上半年,受AI、算力等需求影响,覆铜板上游原材料铜价呈现“N”型震荡上涨态势,较年初累计涨幅达8.3%。截至8月7日,全国绝对价格铜有色价格同比上涨9.92%。

针对上游原材料涨价,对公司产品价格的影响,南亚新材在今年6月接受机构调研时表示,公司针对铜箔涨价的传导,已陆续在4月至5月完成落地。

研发投入方面,2025年上半年,南亚新材研发投入合计1.17亿元,同比增长43.34%,占营业收入比例为5.07%,较上年增加0.01个百分点。

近两年,电子信息产业如消费电子等出现市场需求萎缩的情况,南亚新材开始将资源重心向AI服务器、新能源汽车等新兴领域倾斜。

面对5G、云计算、AI等领域需求,该公司自主研发的包括M6—M9等级Low CTE材料在内的多款NY系列高端产品。

对于AI服务器材料应用最新进展,南亚新材方面表示,NY6300S全面进入多客户PCIe Gen5服务器量产,PCIe Gen6完成头部客户测评,进入产品预研阶段;AI服务器突破多客户国产GPU方案,材料含盖M6-M8U等级,全栈式适配UBB、OAM及AI系统主配板。

募投项目建设方面,截至报告期末,该公司IPO募集资金整体投入15.06亿元,投入进度达84.33%。其中,“年产1500万平方米5G通讯等领域用高频高速电子电路基材建设项目”及“年产1000万平方米5G通讯等领域用高频高速电子电路基材扩建项目”已于2025年7月完成结项。

需要注意的是,报告期内,南亚新材研发中心改造升级项目投入进度为21.87%。按计划,该项目预计达产时间为2025年12月。

对于该项目未达到计划进度原因,南亚新材解释称,在项目实施过程中,场地建设、设备购置等各方面均受到了一定制约,项目整体进度放缓。