《科创板日报》8月8日讯(特约记者 高青 记者 徐红)过去一个多月,资本市场医药板块上演了一出狂飙大戏。其中,主营肝病药物的福建药企广生堂(300436.SZ),其股价在过去一个多月的时间里,从约36元/股的价格暴涨至114.50元/股,单月涨幅近220%,位列A股涨幅榜第二(仅次于上纬新材)。

投资者趋之若鹜的另一面,是这家公司已连续4年亏损,短期内难以扭转亏损局面,负债率超70%的严峻基本面。

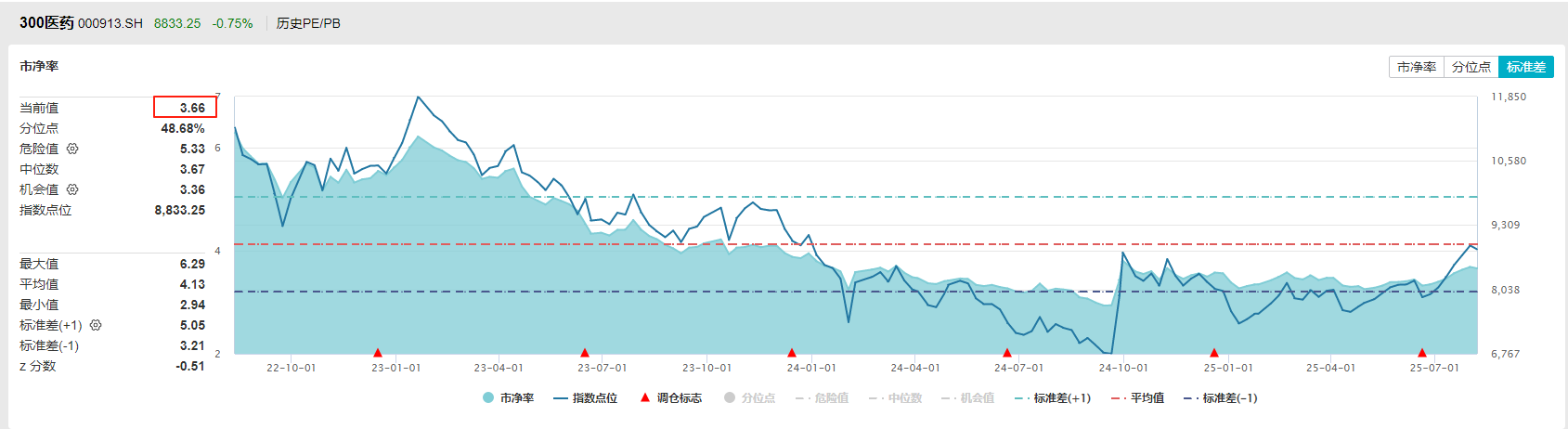

市净率常被用来作为个股估值泡沫的指标之一。截至8月7日收盘,广生堂市净率已经达到堪称“畸高”的55.95倍,根据中证指数数据,医药行业这一数据平均数为3.66倍。

从“肝药仿制专家”变身“创新药妖股”,广生堂靠的是乙肝治愈的“千亿梦”。尽管当前公司旗下的两款乙肝创新药GST-HG141与GST-HG131均未实现上市,但已然点燃了市场对广生堂乙肝药物管线商业化前景的无限遐想。

▌“功能性治愈”的千亿市场诱惑

对于创新药行业,这家当前备受瞩目的公司其实是“半路出家”。

广生堂成立于2001年,最初以茵白肝炎胶囊、灵芝胶囊等中成药和保健品起家。2007年,公司拿到阿德福韦酯的批文,从此一头扎进肝病领域。后又陆续推出拉米夫定、恩替卡韦、替诺福韦等乙肝仿制药,重磅产品奠定了公司在国内肝病市场的重要地位。

然而,随着集采降价以及市场竞争的加剧,仿制药的黄金时代很快告一段落。从2021年起,广生堂便陷入了连年亏损的困境。

剧情在2023年首次迎来转折——当年公司首款创新药泰中定(抗新冠口服药)获批上市,虽然市场反响平平,却让投资者嗅到了“创新药企”的潜力。当然,真正的股价催化剂则是今年7月份两款乙肝创新药GST-HG141和GST-HG131的突破。

其中,GST-HG141(奈瑞可韦)是全球首个进入III期临床的乙肝核心蛋白抑制剂/衣壳组装调节剂。而GST-HG131则是全球首个完成II期临床的口服乙肝表面抗原(HBsAg)抑制剂。

综合来看,这两款药物都属于全新机制的抗乙肝病毒新药,目前全球范围内尚无同类产品上市,瞄准的是乙肝的“功能性治愈”。

另外,在此基础上,广生堂还在探索“三联全口服方案”,即GST-HG141、GST-HG131与现有核苷(酸)类似物药物(NAs)的联合疗法,旨在协同作用,从不同靶点出发,以期追求更好的治疗效果。

柳叶刀子刊(The Lancet Gastroenterology & Hepatology)在近日发表了GST-HG141在低病毒血症慢乙肝(LLV)患者中进行的II期临床试验数据。

研究结果显示,治疗24周后,低剂量组(50mg)和高剂量组(100mg)患者HBV DNA降至检测下限的比例分别高达84.0%和81.5%,显著优于安慰剂组(单用核苷(酸)类对照组)的32.1%。

而且药物起效迅速,治疗2周即观察到HBV DNA载量在核苷类药物基础上继续下降超过1 log10 IU/mL(即降至原水平的1/10以下),且疗效持续稳定。

广生堂对外公开表示,该项研究不仅确证了GST-HG141在LLV慢乙肝患者这一难治人群中的卓越疗效(显著优于现有标准治疗)和良好安全性,更通过降低pgRNA这一关键生物标志物,为追求乙肝“临床治愈”提供了新的科学依据。

“这一突破性进展,为填补LLV患者有效治疗的临床空白带来了巨大希望。同时,GST-HG141展现出的独特机制,也使其成为未来与公司另一款在研药物——表面抗原抑制剂GST-HG131等联合使用,以追求更高乙肝临床治愈率的理想候选药物。”广生堂表示。

乙肝是一种由乙型肝炎病毒(HBV)引起的肝脏疾病,慢性乙肝可导致肝脏持续炎症和纤维化,最终发展为肝硬化。有数据显示,约60%的肝硬化由HBV引起,而肝硬化患者发展为肝癌的风险又将显著增加(HBV相关肝癌占80%)。

当前,核苷类药物(包括恩替卡韦、替诺福韦等)和长效干扰素作为乙肝治疗的常用抗病毒药物,尽管可以在一定程度上控制病情,但仍无法根治乙肝。因此实现乙肝的“功能性治愈”一直是近年来乙肝研究领域的难点和热点。

乙肝功能性治愈(又称临床治愈),是指患者停止治疗后仍保持乙肝表面抗原(HBsAg)阴性,且HBV-DNA低于最低检测下限(病毒复制被完全抑制),这也是目前慢性乙肝治疗的理想目标。

乙型肝炎是全球疾病负担最严重的传染病之一。据世界卫生组织估计,截至2025年,全球约有2.57亿慢性HBV感染者,其中中国占比约1/3,年新发HBV感染数和死亡数约占全球新发感染数和死亡数的一半,是全球乙肝负担最重的国家之一。因此从理论上来说,这是一个比丙肝更为蓝海的市场。

但值得注意的是,目前来看,GST-HG141的III期临床试验需至少2-3年,后期仍然面临着临床结果未达终点或审批失败的风险,商业化前景尚未可知。广生堂在公告中亦明确提示,III期临床试验结果仍存不确定性,最终获批上市尚需通过严格监管审查。

全球范围内尚无真正意义的乙肝治愈药上市,国际大药企在同类管线上多次折戟,短期内仍无法摆脱亏损泥潭的广生堂,能成为第一个吗?

▌资本憧憬的完美剧本:吉利德“奇迹”再现?

和乙肝一样,丙型肝炎(丙肝)曾经也是一种难以治愈的慢性传染病,但如今,它已成为少数几种可被完全治愈的慢性病之一。丙肝之所以能被治愈,得益于直接抗病毒药物(DAA)的诞生。

广生堂上演“史诗级暴涨”的背后逻辑,正是源于投资者们期待它能再次复刻吉利德凭借丙肝神药索磷布韦(Sovaldi)创下的商业神话。

丙肝DAA药物的突破之处在于能够实现对病毒复制的精准打击,主要通过抑制丙肝病毒(HCV)复制所需的非结构蛋白(如NS3/4A蛋白酶、NS5A蛋白、NS5B聚合酶),直接阻断病毒复制链,从而有效抑制病毒增殖。

其代表药物就是索磷布韦(Sofosbuvir,商品名Sovaldi)。索磷布韦属于DAAs中的NS5B聚合酶抑制剂类别,最早由生物技术公司Pharmasset所研发。2011年11月,吉利德以112亿美元的价格买下Pharmasset,获得索磷布韦。

2013年12月,索磷布韦获美国FDA批准上市,成为全球首个无需联用干扰素的HCV口服药。相比传统的干扰素联合利巴韦林方案,索磷布韦治疗丙肝的副作用更小,加上能够将治愈率从50%提高到80%以上,治疗周期也缩短了一半,因此上市后迅速引爆丙肝市场。

上市首年(2014年)就给吉利德带来超过100亿美元的销售额。此后,吉利德又通过将索磷布韦与其他DAAs联用,组成“吉二代”“吉三代”“吉四代”方案,不仅通杀所有丙肝基因型,还将丙肝的治愈率进一步提高到95%以上。

未来,乙肝治疗领域能否迎来这样的神药?答案依然还是一个未知数。而吉利德与丙肝的故事,其实也并非一帆风顺。

随着丙肝患者的减少,市场对DAA药物的需求急剧减少,2016年后吉利德丙肝药物的收入便开始逐年滑坡。2016年,吉利德三款丙肝药物的销售额为148亿美元,到了2018年,这一数字降为35亿美元。吉利德因此被迫加速向抗肿瘤、抗炎领域转型,着手打造“第二增长曲线”。

从“吉一代”索磷布韦的百亿美元神话,到因治愈率过高导致患者锐减的市场萎缩,丙肝这条“治愈即消亡”的商业悖论之路是否一样会复刻到乙肝?

更遑论因为病毒特性的差异,乙肝治愈的难度可能还远超丙肝。丙肝之所以能被治愈,这是因为丙肝病毒的特性使其更易被清除。丙肝病毒仅在肝细胞浆内复制,不形成类似乙肝病毒(HBV)的cccDNA稳定库,因此彻底清除病毒的可能性更高。

另外,不同于丙肝还没有有效疫苗,乙肝已经有高效预防疫苗。随着乙肝防控关口前移,疫苗接种的大力普及,乙肝新增感染者人数已经大幅减少(中国5岁以下儿童乙肝感染率已降至0.3%)。有一级市场的投资人甚至向《科创板日报》记者直言,“乙肝项目吸引力很有限”。

公开数据显示,全球在研乙肝新药管线近200条,技术路线多样(HBsAg抑制剂、衣壳抑制剂、RNAi、ASO等),包括GSK、吉利德、恒瑞医药等国内外巨头深度参与,中国内卷尤为严重。近一年内罗氏宣布终止4条乙肝管线,强生放弃类似药物JNJ-0440,凸显了研发的高风险和复杂性。

市场并非没有前车之鉴。投资者对A股著名的“重庆啤酒乙肝疫苗事件”仍记忆犹新——2011年,因乙肝疫苗II期临床数据不及预期,重庆啤酒股价从83元暴跌至20元,市值蒸发逾200亿元,成为A股创新药泡沫破灭的标志性案例。

而广生堂究竟是下一个吉利德的“治愈神话”,还是重啤的“泡沫重演”,也因此成为市场的分歧焦点。

重庆啤酒的乙肝疫苗故事始于1998年。彼时,上市不久的重啤手握从股市募集的巨额资金,除了用于啤酒主业扩张外,还在寻找适合的收购项目。

当年10月末,重啤发布公告称,将斥资1435.2万元收购佳辰生物52%股权,正式介入乙肝治疗性疫苗项目的开发。

因为题材足够劲爆,重庆啤酒很快成为资本市场上的香饽饽。乙肝疫苗的故事也被一拨拨庄家利用,并在资本市场放大,沦为炒作股价的利器,推动重庆啤酒股价从6.45元飙升至83元。

然而,最终公布的II期临床数据显示,疫苗的效果与安慰剂并无显著差异,重庆啤酒股价随之连续9个跌停,无数投资者血本无归,留下A股著名梗“关灯吃面”。

创新药投资的高风险与高回报特性永远是一体两面同时存在的。

广生堂7月的暴涨,本质上是市场对其乙肝创新药“研发预期”与公司“基本面现实”严重背离下的一场激烈博弈。

乐观者看到的是“中国版吉利德”的雏形: 手握全球领先、填补空白的双药组合,背靠中国巨大的未满足市场,一旦成功,前途不可限量。突破性治疗认定带来的审评加速、政策支持(如创新药DRG/DIP付费除外)更添想象空间。

谨慎者警惕的是“重庆啤酒2.0”的风险: 高估值透支了过于乐观的预期,漫长的研发周期和固有的高失败率如同达摩克利斯之剑。医药龙头们的撤退也敲响了警钟。基本面的持续亏损和高负债,使得公司抗风险能力脆弱。

对于投资者而言,广生堂接下来的故事充满诱惑,却也布满荆棘。在乙肝临床治愈的梦想最终照进现实之前,这场由“研发预期”与“基本面背离”共同导演的资本狂想曲,注定伴随着高风险的心跳与对价值理性的终极拷问。

狂欢之后,市场终将等待GST-HG141 III期数据给出的答案——那才是决定广生堂是成为传奇,还是归于沉寂的最终审判。