文 | 市值观察,作者丨小李飞刀

站在几年后往回看,现在或许会成为A股周期股的又一个重要拐点。

7月初重要大会后,光伏、化工等反内卷代表行业板块已有不小涨幅,但拉长时间看,行业潜在困境反转的利好释放可能才刚刚开始。

反内卷进行时

7月1日,重磅会议有一句含金量十足的关键定调:依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。

上层政策定调后,具体落实到行业,推进速度之快,涉及行业之广,远超预期。

首先,光伏行业已成反内卷标杆。早在2024年底,通威股份、协鑫科技为首的多晶硅龙头便启动了承债式并购重组计划,并在会前已与部分二三线小厂进行接触与商谈。会后,全行业并购重组加速,或已于7月31日签署了意向性收购协议。

天下苦内卷久矣。

除光伏外,化工、煤炭、钢铁、生猪、盐业、有色金属、造纸等多个行业的主管部门或协会相继发布反内卷倡议或行业自律性约束,试图扭转低成本恶性竞争态势。

事实上,反内卷早在2024年7月就已提出。彼时侧重强调行业自律,意在防止内卷式恶性竞争。但在具体执行中,低价仍然是企业想要抢占市场的终极武器,结果往往演变为全行业亏损,实施效果不理想。

后来,在当年年底重要会议以及2025年“两会”,反内卷导向从防止转变为整治,直至此次明确要求退出落后产能。这种递进式的政策演进可谓步步为攻,也意味着类似2015年的供给侧改革正式拉开了帷幕。

可以预见的是,反内卷持续推进将会带来中长期积极影响。一方面,通过破除行业低价竞争困局,工业产品价格有望形成持续回升趋势,对国内通胀回升大有裨益。事实上,在7月披露的PMI数据中,主要原材料购进价格指数已回升至51.5,已创下9个月新高。

另一方面,对上市企业而言,反内卷政策可谓一场及时雨。去产能将大幅改善行业竞争格局与盈利能力,资本市场对周期板块的悲观预期也有望实现扭转。

顺周期要来了

本轮反内卷,与十年前的供给侧改革还是存在一些差异。上一轮改革主要围绕房地产、传统基建相关的大周期行业,需求端则配合棚改刺激,引发了一轮轰轰烈烈的供给侧改革行情。

而本轮改革更加聚焦,主要可能包括光伏、新能源汽车等新兴产业,以及对工业品具有重大价格影响的品类,比如被誉为工业之母的化工、基础能源中的煤炭。在7月底的会议上,定调治理产能要凸显法治化、市场化,而非行政命令式“一刀切”的方式去推进,相比2015年供给侧改革的力度要更加温和。

即便如此,伴随着重点行业去产能推进,原材料上游涨价会逐步传导至下游,中国大宗商品市场仍有一定概率进入新一轮上行周期。这也意味着A股周期股迎来了向上拐点。

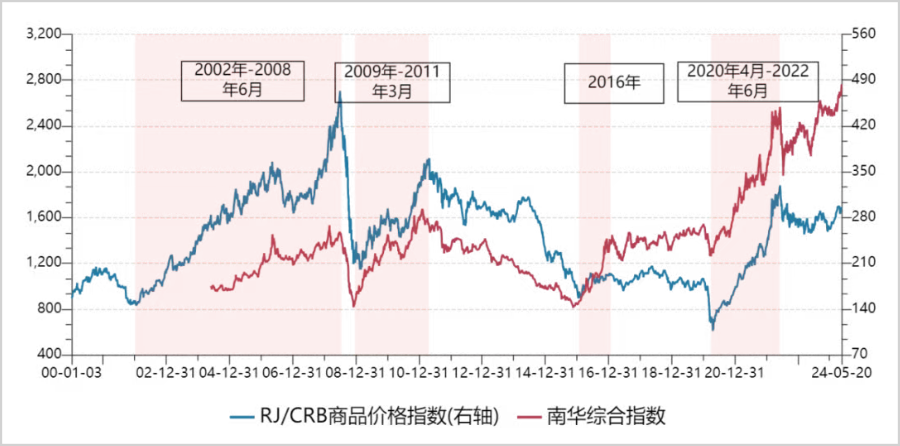

以史为鉴,2000年以来,大宗商品市场一共经历了四轮牛市行情。第一次是2002年至2008年,六年累涨近200%。主要触发因素是中国加入WTO后,经济迎来新一轮长周期高速增长,商品需求旺盛。在此期间,A股基础化工涨超500%,建筑材料、钢铁涨超300%。

▲来源:广州期货

第二次是2009年至2011年,大宗商品市场出现翻倍行情。这主要是2008年次贷危机后,美联储开启了货币量化宽松的序幕。与此同时,中国推出四万亿政策,刺激国内需求快速回升。期间,建筑材料大涨200%,基础化工大涨170%。

第三次是2015年底开启的供给侧改革。本轮牛市持续时间较短,主要在2016年全年有所表现,大宗市场累计涨幅超50%。这一年,A股沪指下跌12%,而周期股表现亮眼,建筑材料上涨22%,基础化工上涨10%。

第四次是2020年4月至2022年6月,大宗商品市场涨幅翻倍,并刷新2011年创下的历史新高记录。回顾来看,美联储在疫情爆发后,实施了史无前例的货币放水以及激进的财政政策,全球风险资产均迎来了超级牛市。

从国内来看,经济复苏较好,且外围市场因疫情、地缘冲突导致供应链不稳,共同导致商品需求旺盛,价格持续上涨。期间,具备红利属性的煤炭大涨230%,光伏、有色金属大涨200%,基础化工大涨120%。

由此可见,每轮大宗商品牛市都催生了周期股的超级行情。前三轮大行情中,周期属性强的建筑材料等地产相关板块均有不错超额回报,但之后表现糟糕。值得一提的是,化工没有缺席过任何一轮大宗商品牛市,为周期股的常胜将军。

那么,本轮反内卷可能会引爆的周期股行情,谁会是潜在的市场主线呢?

两大潜力风口

在市值观察看来,光伏是本轮反内卷之王,受益程度应该是最大的,尤其是上游多晶硅环节。

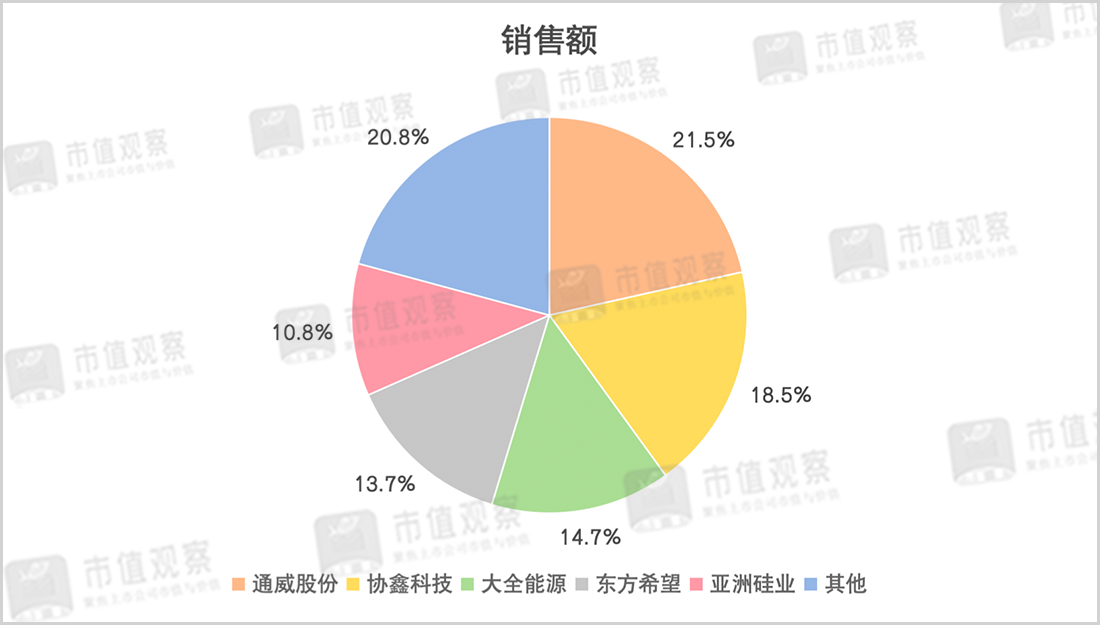

在中国,多晶硅产能约330万吨,排名前五的龙头为通威股份、协鑫科技、大全能源、东方希望、亚洲硅业,占比分别为21.5%、18.5%、14.7%、13.7%、10.8%,合计高达八成左右。从市场集中度来看,多晶硅环节整合难度最小,最有可能率先完成产能出清。

▲国内多晶硅市场格局,来源:市值观察制图

据市场流传的交流纪要显示,500亿平台基金,将用于收购并关闭三分之一的产能,其余产能按照销售配额进行生产,目的是实现供需基本平衡。市场更有传闻,待并购落地后,多晶硅价格或达7-8万元/吨,是根据此次并购整合的资金成本倒推出来的目标价。

总之,光伏大规模去产能推进速度快,很有可能在三季度末就会落地。一旦如此,幸存下来的多晶硅企业将一改过去两年持续大幅亏损的困境,未来将步入持续盈利周期。

现在的光伏,跟煤炭2016年开启的供给侧出清最为相似。三年时间内,国内淘汰煤炭落后产能超8亿吨,大幅优化了煤炭市场格局。煤炭龙头企业从2016年开始,业绩持续增长,盈利能力大幅提升。其中,在煤价高峰的2022年,煤炭ROE高达22.7%,成为A股市场最高的板块,而2015年这一数值为0。

除此之外,基础化工可能会是反内卷之下的另一大主线。

2015-2024年,中国八大核心化工产能高速扩张。其中,对二甲苯、乙二醇增长超200%,烯烃类核心产品PE、PP均增长超150%。急速扩张之下,产能严重过剩,市场竞争愈发内卷,行业利润率持续下滑。

但从2025年开始,化工业出现了困境反转迹象。

一方面,化工业资本开支已出现转折点。2024年,石化化工上市公司资本开支已同比大幅下滑超18%,2025年一季度再度下滑18%。这也意味着未来新产能投放将会越来越少。

另一方面,国内外化工业存量供给端均有收缩迹象。7月17日,工信部等五部委印发《关于开展石化化工行业老旧装置摸底评估的通知》。该文件也被市场理解为化工业的反内卷信号,投产运行超20年的产能或将淘汰。据天风期货,烧碱、短纤、纯苯20年以上产能占比分别为38.9%、29.7%、17%,一旦这些产能要退出,对价格的影响无疑是很大的。

并且,化工业呈现国企占比高、行业集中度高、以及劳动密集度低的特点,有望成为接下来反内卷重点实施的行业。在海外,欧洲市场2023-2024年已退出1100万吨产能,2025年道达尔、英力士等全球化工巨头仍在关停生产基地。

总而言之,本轮反内卷不是2015年全局式的供给侧改革,受益的行业相对更少,光伏、化工可能会是接下来的市场主线。A股周期股起风时,市场总是会将信将疑,但向上趋势使然,齿轮已悄然转动。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App