文 | 楼股巷

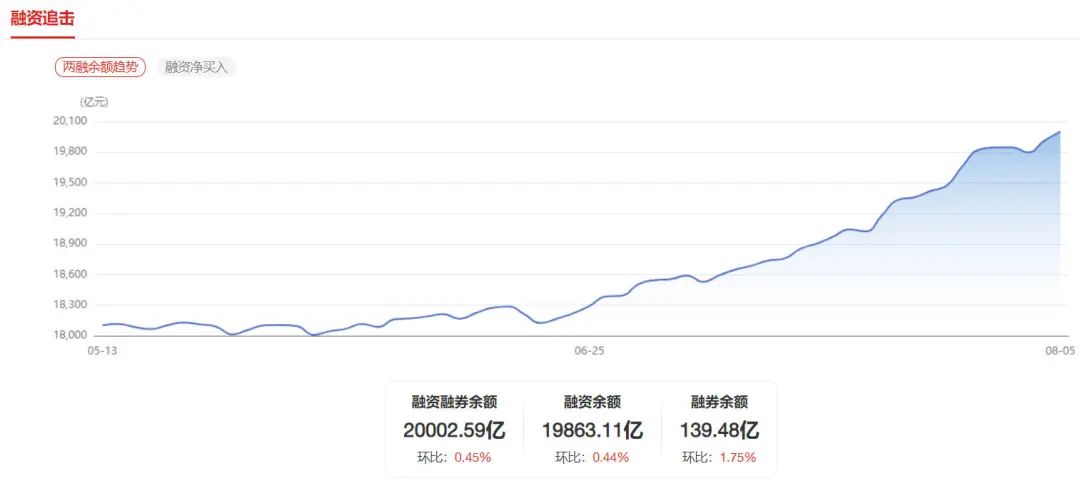

2025年8月5日,沪深两市融资融券余额2.01万亿元,这是2015年之后时隔十年再次回到两万亿元上方。同样的数字曾与5178点的牛市顶峰相伴,随后便是千股跌停的股灾记忆,短短三个月内蒸发了近万亿。数字的轮回不禁让老股民条件反射式地绷紧神经:历史是否会简单重复?

两融余额的涨跌,从来不是简单的数字游戏。它像一面棱镜,折射出市场的资金温度、杠杆结构与风险偏好。当2025年的2万亿遇上2015年的2万亿,表面是数字的重合,内里却是市场生态的重构。要回答"A股是否见顶",或许该先看清这两个"2万亿"背后,那些看得见与看不见的差异。

01 杠杆结构规范化:从"野蛮生长"到"戴着镣铐跳舞"

2015年的杠杆狂潮,至今仍让市场心悸。彼时两融余额从2014年6月的4000亿元飙升至2015年6月的2.27万亿元,一年间扩张近5倍。更危险的是,场外配资规模巅峰时高达1万亿元,杠杆率4-5倍;伞形信托7000亿元,杠杆率2-3倍。这些游离于监管之外的资金,成本甚至高达10-20%,成为了脱离监管的“火药库”。某配资公司的广告语至今仍留在老股民记忆里:"10万本金,撬动50万股市,涨停一天赚5万"。

这种畸形的杠杆结构,注定是脆弱的。2015年6月,监管层突然收紧配资监管,强制平仓的连锁反应瞬间引爆市场。当时单日强制平仓峰值达600亿元,两融余额在半年内骤降至1万亿元,上证指数从5178点暴跌至2638点。那些加了5倍杠杆的投资者,往往一个跌停就血本无归。

十年后的今天,杠杆的基因已彻底改变。截至2025年7月,两融余额中99.3%是场内规范融资,融券占比仅0.7%,场外灰色杠杆几乎被肃清。更关键的是,当前融资担保比例均值达264.46%,远高于130%的平仓线,相当于给市场装了一道缓冲带。某头部券商风险控制部负责人透露:“现在融资杠杆上限被严格控制在1.25倍,个股持仓集中度不能超过50%,某些券商可能规定这一比例不得超过30%或更低,2015年那种'一把梭'的情况不可能再出现。”

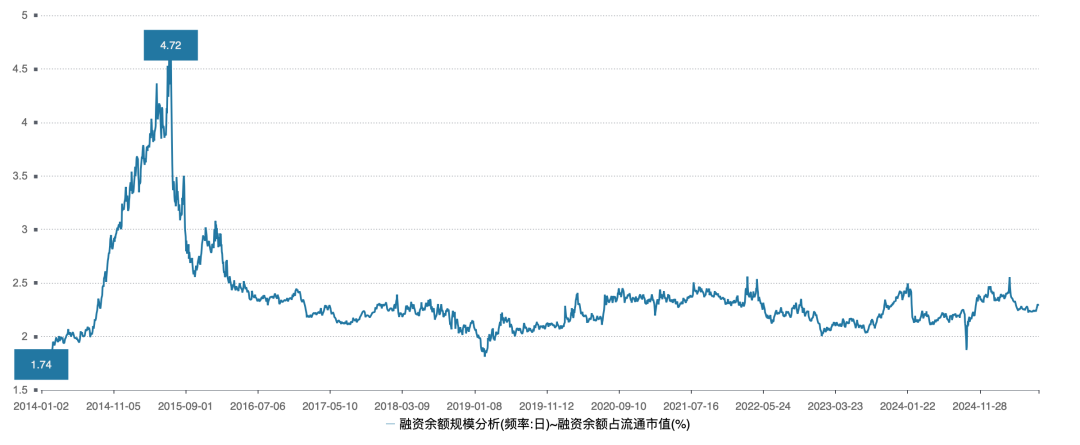

从杠杆深度看,差异更明显。2015年两融余额占A股流通市值比例高达4.7%,两融交易额占比一度达19%;而2025年这两个数字分别为2.3%和10.15%。尽管当前A股流通市值已从2015年的30万亿扩张至80万亿,2万亿两融余额的绝对体量更大,但相对占比的下降,说明杠杆与市场的匹配度更合理。

图:融资余额规模分析(频率:日)~融资余额占流通市值(%) 资料来源:东方财富

02 资金流向专业化:从"大水漫灌"到"向新质生产力聚集"

回看2015年的杠杆资金,像脱缰的野马。彼时融资余额排名前三位的金融、地产、周期股,中国中车单日融资买入额曾占其成交额的40%,被股民捧为"中国神车"。这种资金流向,看似与当时经济依赖地产、基建的背景高度契合,但也埋下了隐患——2015年房地产开发投资增速降至1.0%、全年规模以上工业企业实现利润下降2.3%,这些被杠杆推高的股票成了建在泡沫之上的空中楼阁。

再观2025年的资金图谱,已换了人间。截至8月初,半导体、软件、通信、电子等融资余额均超500亿元排名前列。其中半导体板块融资余额近两个月增长61.8亿元,AI算力、人形机器人等硬科技赛道成为绝对核心。显然,资金在用脚投票,押注中国经济的转型方向。

这种结构性变化,背后是产业逻辑的迭代。2015年市场炒作的"互联网+"概念,多数与实体经济脱节;而2025年融资资金追捧的半导体、AI等领域,有实打实的研发投入支撑——2024年中国研发经费投入占GDP比重已接近2.7%,超过欧盟,接近经济合作与发展组织(OECD)国家平均水平,而2015年仅为不足2.1%;2024年国内发明专利有效量达到475.6万件,成为世界上首个突破400万件的国家,而2015年仅为87.2万件。新易盛作为光模块龙头,2025上半年扣非净利润同比增长326.84%-384.66%,其两融余额今年以来增长43.4亿元,反映出资本与产业的良性互动。

资料来源:中经数据

03 市场生态:从"散户主导"到"机构定价"

2015年的A股,是散户的"赌场"。彼时两融一度占比A股交易总额的20%,其中个人投资者是成交主力,而2025年的今天,同样是2万亿的两融余额,两融成交占比总额仅10%。

十年过去,市场的"机构味"越来越浓。2025年上半年,虽然两融个人投资者有所增加,机构投资者略有减少,表面看散户仍是主力,但机构的定价权已显著提升。数据显示,2025年6月底,我国公募基金资产净值合计34.39万亿元,再创新高。而2015年底约为8.35万亿元。

外资的角色也从"搅局者"变成"稳定器"。2015年底北向资金持有A股总市值约870亿元人民币,持股占比仅为0.16%,而截至2025年二季度末,北向资金持仓市值已达2.3万亿元人民币,这一比例升至2.4%,持仓市值最高的前五大行业分别为电池、半导体、白酒、股份制银行、白色家电,总体仍以绩优、高股息为主,与融资客偏好的科技股形成互补。这种"内资炒成长,外资守价值"的格局,让市场少了些极端波动。

04 经济底色:从"转型阵痛"到"结构升级"

判断两融余额的意义,终究要回到经济基本面。2015年的中国经济,正处于"三期叠加"的阵痛中——GDP增速从7.8%滑向6.9%,PPI连续三十六个月负增长,第二产业增加值占比40.5%,传统动能失速与新动能不足的矛盾突出。当时的牛市,更像是杠杆撬起来的"空中楼阁",与实体经济严重脱节。

2025年的经济,虽增速放缓但质量提升。上半年GDP增速5.3%,低于2015年的6.9%,但高技术制造业增加值同比增长9.5%,3D打印设备、新能源汽车、工业机器人产品产量同比分别增长43.1%、36.2%、35.6%,这些都成了经济的"压舱石"。某基金经理说:"我们现在看两融数据,会同步跟踪工业机器人产量、光伏装机量这些硬指标,它们比单纯的杠杆数字更能说明问题。"

估值水平也提供了安全垫。2015年泡沫顶峰时,中小创市盈率中位数高达80倍,沪深300市盈率22倍;而2025年8月5日,东财全A市盈率16.14倍,处于历史29.69%分位,市净率1.67倍,处于历史16.08%分位。即便是融资集中的半导体板块,市盈率虽超80倍,但在全球半导体行业景气度持续提升(2025年上半年全球半导体市场规模同比增长18.9%;台积电2025年中报净利润增速高达60%)及国产替代加速进行的背景下,其估值与成长的匹配度显然比2015年更合理。

尾声

当前市场最担心的,是2015年的"杠杆崩塌"重演。但从上述分析看,这种可能性极低——系统性杠杆率可控、监管体系完善、经济结构优化,这三大因素构成了市场的安全边际。真正需要警惕的,是"局部过热"引发的结构性风险。

从历史数据看,当融资交易占比连续一周超12%,往往预示情绪过热。2025年7月下旬,这一比例曾连续7天突破10%,虽未达12%的警戒线,但已处于十年分位数90%的高位。有券商风险监控显示,半导体、AI算力两大板块的融资余额集中度已达7.2%,接近8%的预警线,一旦出现业绩变脸,可能引发局部踩踏。

经济复苏的"温差"也值得关注。2025年二季度GDP增速5.2%较一季度的5.4%略有放缓,工业生产者出厂价格同比下降2.5%,显示实体经济仍面临通缩压力。这种"资本市场热、实体经济冷"的反差,若持续过久,可能削弱市场上涨的根基。

但长远看,支撑市场的核心逻辑未变。第三轮"储蓄搬家"浪潮仍在继续——2025年上半年定期存款利率进入"1时代",债券基金收益率中位数仅0.9%,迫使居民资金向权益市场转移。2025年上半年,万得偏股混合型基金指数平均收益达到8%,近九成产品实现正收益,而显著的赚钱效应将持续吸引增量资金。这种"居民资产重配+产业升级"的双击,与2015年单纯的杠杆驱动截然不同。

站在十年的时间节点回望,两融余额的"2万亿"只是一个数字地标。2015年的教训,不在于杠杆本身,而在于对杠杆的失控与滥用;2025年的启示,则在于如何在控制风险的前提下,让杠杆成为资源配置的工具。

A股的顶与底,从来不是某个数字能定义的。真正的顶部,往往出现在所有人都相信"这次不一样"的时候;而真正的机会,却藏在多数人恐惧"历史会重演"的犹豫里。2025年的夏天,两融余额再破2万亿,或许不是行情的终点,而是A股在转型中寻找新平衡的开始。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App