8月8日,节卡机器人股份有限公司(下称“节卡股份”)将科创板IPO上会,公开发行不超过2061.8557万股。

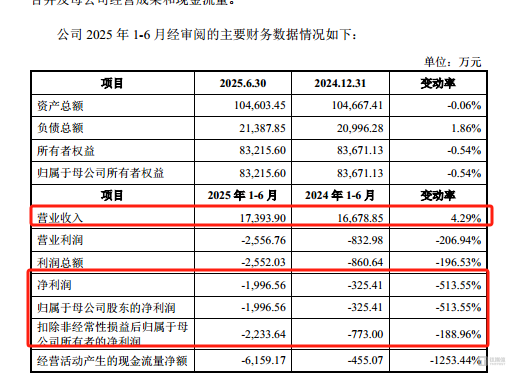

笔者注意到,节卡股份目前尚未盈利,且深陷亏损困境,其盈利状况的演变呈现出清晰的恶化轨迹。报告期内,公司扣非后归母净利润从4.4万元转为-3567.94万元,随后虽略有收窄至-227.82万元,但已明确呈现“由盈转亏”的态势,即便营业收入持续增长,盈利端却未能同步改善。进入2025年上半年,这种矛盾进一步加剧,公司实现营业收入17393.9万元,同比仅微增4.29%,净利润却亏损至-1996.56万元,同比下滑幅度高达513.55%。更值得关注的是,截至2024年12月末,节卡股份累计未分配利润为-5803.4万元,这意味着自2014年成立以来,经过10年的发展,公司始终未能摆脱亏损泥潭。

募投项目方面,节卡股份此次IPO募资的主要目的之一是扩产,按照计划,扩产项目建设完成后,公司产能将在现有基础上扩大5倍,然而,如此激进的产能扩张幅度,让市场对其新增产能的消化能力打上了一个大大的问号。

尚未盈利

节卡股份主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。

2022年-2024年(下称“报告期”),节卡股份分别实现营业收入28077.75万元、34955.62万元、40043.16万元,扣非后归母净利润分别为4.4万元、-3567.94万元、-227.82万元,虽然节卡股份的营收在持续增长,但公司已由盈转亏。

更值得关注的是,截至2024年12月末,节卡股份累计未分配利润为-5803.4万元,这意味着,若不考虑现金分红以及股改等因素,公司自2014年成立以来,历经10年发展,仍未摆脱亏损。

而“何时能摆脱亏损”这一问题,至今仍是未解之谜。招股说明书显示,2025年1-6月,节卡股份实现的营业收入为17393.9万元,同比增长了4.29%,净利润为-1996.56万元,同比下滑-513.55%,这种“营收微增、亏损激增”的背离,清晰显示出其盈利状况不仅未随业务扩张改善,反而进一步恶化。

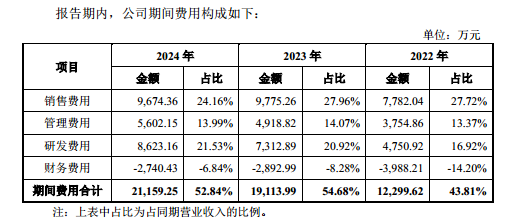

笔者注意到,节卡股份长期处于亏损状态,期间费用对利润的“蚕食”可能是核心原因之一。报告期内,节卡股份的期间费用分别为12299.62万元、19113.99万元、21159.25万元,分别占当期营业收入的43.81%、54.68%、52.84%,目前已有超过一半的营收被期间费用消耗,盈利空间被严重挤压,具体情况如下:

从具体构成来看,在各项期间费用中,销售费用的投入尤为突出。报告期内销售费用占营业收入的比例分别为 27.72%、27.96%、24.16%,而同行可比公司平均值仅为13.1%、15.58%、15.4%,差距显著。对于节卡股份而言,如何平衡期间费用与营收增长的关系,已成为决定其盈利拐点的关键。

大幅扩产

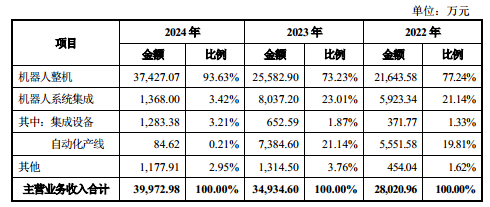

从业务上看,节卡股份主要拥有机器人整机、机器人系统集成等两大业务,其中机器人整机产生的营业收入分别为21643.58万元、25582.9万元、37427.07万元,分别占当期主营业务的77.24%、73.23%、93.63%,为公司最重要的业务。

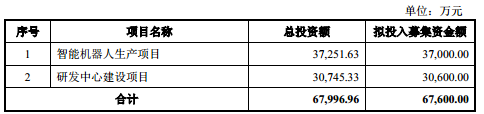

值得注意的是,节卡股份此次冲击科创板IPO的融资计划,也将重心投向了机器人整机业务的扩产。据悉,节卡股份此次欲募集37000万元用于智能机器人生产项目,占募资总额的54.73%,该项目建设完成后,节卡股份将形成年产4万套机器人及5600套组件、800套非标设备的生产能力。

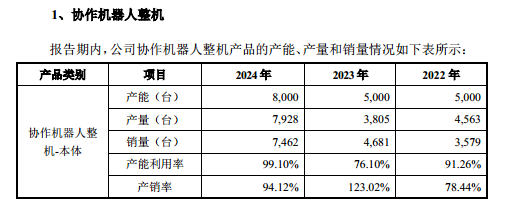

进一步分析产能规模可见,截至2022年末、2023年末、2024年末,节卡股份协作机器人整机的产能分别为 5000台、5000台、8000台,2024年产能仅为8000台;而此次募资扩产完成后,仅机器人整机的年产能便将达到4万套,较2024年产能暴增5倍。如此激进的产能扩张,不禁让人担忧市场能否消化这部分新增产能。

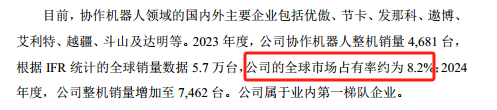

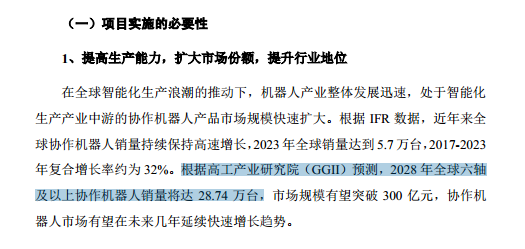

事实上,这种担忧并非多余。尽管2023年节卡股份协作机器人整机销量达4681台,以IFR统计的全球5.7万台销量计算,其全球市场占有率约为8.2%,已跻身行业第一梯队,显示出一定的市场竞争力。同时,从行业增长预期来看,节卡股份在申报稿中引用高工产业研究院(GGII)的数据显示,2028年全球六轴及以上协作机器人销量预计将达28.74万台,市场规模有望突破300亿元,行业增长空间看似可观。

但需要注意的是,若在现有产能及IPO募资扩产产能完全释放、销量同步达标的背景下,并根据销量计算,节卡股份2028年的全球市场占有率将达到16.7%,较2023年的市场占有率翻了一倍。那么,节卡股份能从其他竞争对手手中抢到足够市场份额吗?

对此,上交所也要求节卡股份披露发行人应对同行业、传统工业机器人竞争对手、人形机器人等新类型机器人及下游客户自建/自产机器人挤占市场份额的具体措施,开拓新应用领域、提高市场渗透率的计划及可行性,发行人未来市场占有率是否存在进一步提升的空间,未来市场空间是否受限。(本文首发于钛媒体 APP,作者|邓皓天)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App