最近一直在研究拼多多,为什么研究拼多多呢?其实,十几天前,写过一篇题目为【开始研究拼多多了】的小短文,里面有说研究拼多多的原因,感兴趣的朋友可以去看看。之后呢,如果发现一些便宜的好公司,也会考虑进行深度分析,并持续跟踪业绩变化,去挖掘其他的好的投资机会。

今天是8月3号周日,截止上周五拼多多股价已经来到了110美元。110的拼多多,便宜吗?

进入今天的主题前,我还是想先梳理一下拼多多在股市的跌宕起伏。

拼多多股价走势,和大部份中概股一样,在2021年初达到最高点,在2022年3月份跌至谷底23美元。但是,又和很多中概股不同的是,跌入谷底后,并没有在低位横盘太久,而是一路向上,在2024年的5月底,股价回到了164美元的高点,从低点翻了7倍,而这段时间,很多人惊呼:拼多多真乃“中概股之光”!而支撑拼多多股价的正是彼时强劲的业绩增长。从2021年到2024年的3年间,每年的营收增速分别是39%、90%、59%,每年的净利润增速分别是306%、90%、87%。

就当很多人以为,拼多多会一路高歌猛进,甚至创下历史新高时,2024年8月26日Q2财报发布,当天暴跌28%。即使2024年Q2营收环比增长33%,同比增长86%;净利润环比增长14%,同比增长144%,也无法阻止当天股价的断崖式下跌。究其原因,是管理层在财报电话会的表态:

1、面对激烈的行业竞争和外部环境变化,营收增长将承受压力;

2、将牺牲短期利润,大幅增加高质量电商平台的建设投入,扶持高质量商家;

3、公司在多线业务上都面临着激烈的竞争,整体仍处于投入阶段,未来几年不会进行回购或分红。

此后的历次财报电话会,管理层也都很好地保持了【牺牲当下利润来换取未来长期价值】的战略定力。管理层不在乎短期的业绩和股价波动,持续专注于增加优质供给,建设高质量电商平台生态,为未来的长期价值,持续投入。而对此,很多投资者并不买帐,每当财报公布,必然引发股价剧烈波动,有抛售的也有抄底的。

2024年Q3财报,营收环比涨2%,净利润环比降22%,当天股价跌10%;收盘105;

2024年Q4财报,营收环比涨11%,净利润环比涨10%,当天股价涨3.97%,收盘130.9,不过需要注意的是四季度是电商旺季,消费需求旺盛、商家加大广告投入、平台交易量激增;

2025年Q1财报,营收环比降14%,净利润环比降46%,当天股价再次暴跌13.64%,收盘102.98。

梳理完拼多多的跌宕起伏,我们再回到今天的主题,现在股价110的拼多多,便宜吗?

判断一个公司是否便宜,本质其实是对公司估值。业界常用的估值方法有市盈率(PE)、市销率(PS)、现金流折现(DCF),分部加总法(SOTP)。

那么针对拼多多,选哪一种估值方法合适呢,我们一个一个来看

1、市销率:不合适。因为PS适用于未实现盈利,营收还在高速增长阶段的企业,比如我们那之前分析过的小鹏汽车

2、现金流折现:不合适。虽然这是最直接,也是最符合逻辑的一种估值方法,但是需要有一个前提,那就是要能准确地预估将来每一年赚的自由现金流,这个对于今后自由现金流不确定性非常高的拼多多来说,难度巨大,强行使用DCF估值法,预估的结果可能严重偏离实际。现金流折现估值,更适合现金流稳定的成熟企业,比如白酒公司。

3、分部加总法:也不合适。因为我这几天阅读拼多多财报,发现季度报告压根不披露海外站TEMU的经营数据,只有年报有一些零散的信息披露。这导致我们没法对快速增长的TEMU和趋于成熟的国内多多平台进行分部估值。

那么市盈率呢,我认为是合适的,虽然没法进行准确的估值,但是至少可以告诉我们是否便宜。市盈率=总市值/年度利润,总市值是公司在资本市场的价格,是理论上把整个公司买下来,要花的钱;年度利润是公司一年赚的钱,理论上这些利润都属于股东。所以,我们可以不太严谨的把市盈率看成是盈利不变下的回本年数。

那我们现在以110的价格买入拼多多的话,需要多少年回本呢?

我们首先来看静态市盈率。当前股价110美元对应当前市值1562亿美元(也就是1.13万亿人民币),2024年的净利润是1124亿. 那么,静态市盈率=当前市值/上一年度的净利润=1.13万亿/1124亿=10,也就是说,如果拼多多以后每年都能赚1124亿的话,现在买入,理论上10年就能回本。这还不包括未来股价的涨幅部份,仅靠10年的利润就能回本。当然未来股价跌也是有可能的。所以,10倍的静态市盈率,便宜吗?我们来看看竞争对手的静态市盈率。阿里巴巴的是15.7倍,要是给到和阿里一样的估值,那市值就得涨57%,也就是股价还要涨57%;亚马逊的是38.8倍,显然拼多多便宜太多了。但是现在的拼多多,给不了太高的估值,因为管理层坚持【牺牲短期利润换未来长期价值】的战略。短期的业绩波动让很多投资者畏惧,大家担心:去年赚了1124亿,今年还能赚1124亿吗?

这就引出了动态市盈率,动态市盈率=当前市值/未来年度净利润的预测值。这里的分母:未来年度净利润的预测值,要回答的问题就是:今年还能赚1124亿吗?对于今年的利润规模,我想没人知道,即使管理层应该也只是制定了盈利目标,但是能不能按计划达成呢?7分努力,3分运气,特别是在关税战迷雾还未消散,电商竞争日益激烈的今天。但是为了看看当下的拼多多,是否便宜,我们可以从已披露的公开信息中,发现一些蛛丝马迹,来辅助我们分析,预测今年的利润规模。

我们来看以下几个事实和推论:

事实1: 今年4月拼多多推出了“千亿扶持”计划,将在未来三年投入资金、流量等资源超1000亿,以降低商家经营成本、推动产业升级、构建高质量电商生态。

推论1: 基于这个事实,我们可以假设未来三年,也就是2025年-2027年,每年投入333亿=1000亿/3,每个季度投入83亿=333亿/4。

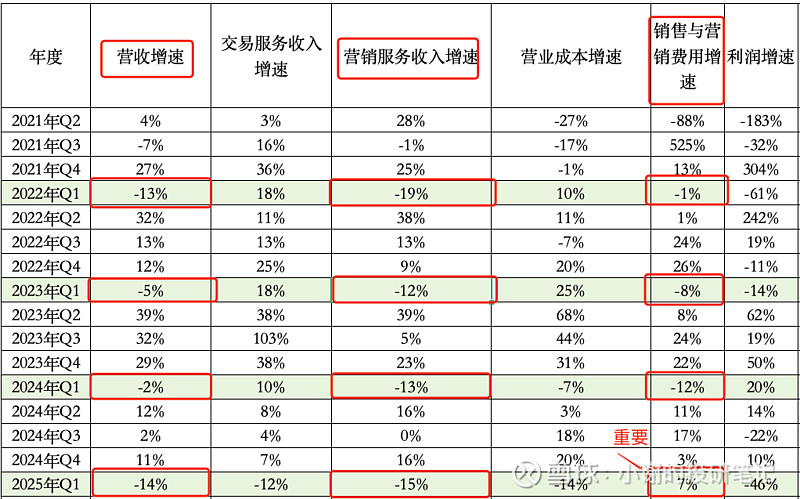

事实2:2025年Q1营收同比只涨89亿,涨幅10%,但是销售管理费用同比激增100亿,增幅达到43%;净利润同比下降133亿,降幅达47%

推论2: 基于这个事实,我可以推测,2025年Q1相比2024年Q1,净利润下降132亿的主要原因是平台对消费者和商家进行了补贴和支持,也就是管理层提到的“千亿扶持计划”的逐步落地,但是Q1的补贴力度非常大,保守估计100亿,高于我们测算的每个季度83亿。这里如果考虑到对商家的佣金减免、技术服务费减免、优质商家的流量倾斜等,平台的投入会远大于100亿,因为这些费用的减免,不体现在销售管理费用的增加上,而是体现在营收的减少上。那么从这个角度来看,是不是说明,相比后续的Q2、Q3、Q4,因为公司Q1对平台生态建设投入过大,而导致2025年Q1的净利润降得过了低呢?换句大家更关心的话说:Q1的净利润是不是到底了?之后的每个季度,净利润是否会比Q1高?

虽然不一定对,但我的判断是:是的。

因为下面这个事实,进一步支撑了我的判断。(这里也声明一下,因为不一定对,请不要作为投资的参考,仅供交流讨论)

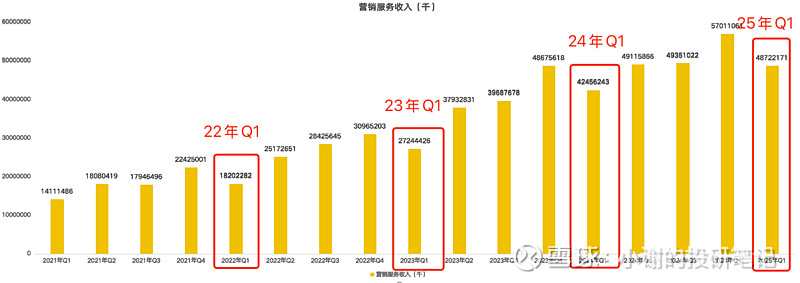

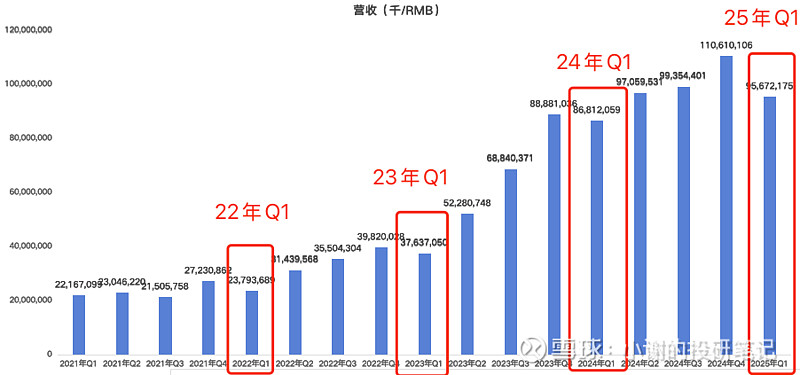

事实3:Q1是电商的传统淡季,相对于其他季节,消费需求收缩、商家在平台的广告投放减少,平台的营销服务收入下降,同时交易服务收入增速放缓,由于营销服务收入占总营收的50%左右,这导致历年Q1的总营收都普遍低于Q2、Q3、Q4。这在拼多多的财报中也可以得到验证。

推论3: 虽然净利润还受其他非营业收益和非营业成本的影响,比如投资性收益、利息性收益、研发费用、销售管理费用等。但是费用的大头,销售管理费用,已经在推论2中发现:在Q1 可能超额支出了,那么在其他季度可能就会少一些,在其他季度对利润的扣减也就会少一些。并且基于上面的事实:Q1总营收会普遍低于Q2、Q3、Q4,我们不难推导出今年Q1净利润大概率也会低于今年Q2、Q3、Q4季度。换句话说,今年Q2、Q3、Q4相比Q1大概率会增长。具体增长多少呢?说实话,我也不知道。但是别急,请再看一个事实。

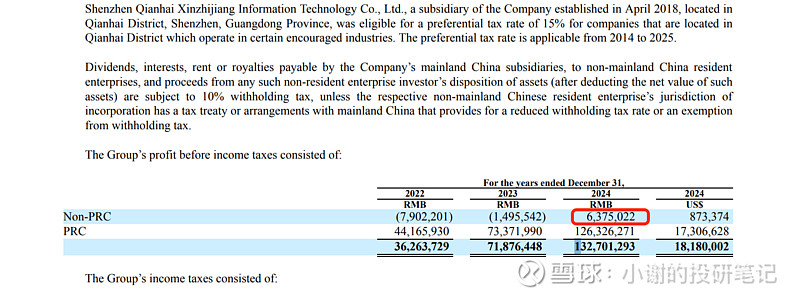

事实4: TEMU 2024年已经实现盈利了,是的,你没看错,这个截图来自拼多多2024年报,Non-PRC的意思是非中国大陆,也就是海外业务TEMU 2024年的税前利润是63.75亿。而2022年净亏损是79亿,2023年的净亏损是14.96亿。

可能你会诧异,为什么TEMU扭亏为盈了,却几乎没有看到相关的新闻报道呢?我想这是因为拼多多太低调了,TEMU扭亏为盈的信息披露放在了年报特别不显眼的地方,而且不写TEMU,而是写Non-PRC,不仔细看财报根本发现不了。

推论4: 基于2022年9月正式在美国上线TEMU,开启海外业务,短短两年TEMU就实现年度盈利的事实,我们很容易推断出:全球业务在快速的扩张,并且还处于增长红利期,增速巨大,这也将为今年接下来几个季度的利润带来不少增量的结论。

这,就结束了吗?不,其实还有一个事实,也是我在看年报的时候发现的。这里说句题外话,拼多多英文年报两三百页,真的快把眼睛给看花了,各位朋友如果有比较好的,翻译PDF文件的阅读工具推荐,欢迎在评论区留言。

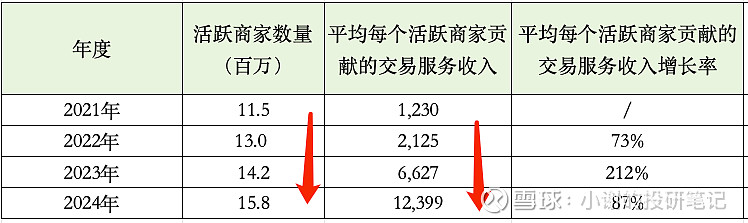

事实5: 平台活跃商家数量一直在稳态增长,2021年-2024年分别是11.5万、13万、14.2万、15.8万。而平均每个活跃商家对平台贡献的交易服务收入则是一个急速增长的状态,每年接近百分之七八十的增长,2021年-2024年分别是1230元、2125元、6627元、12399元。占总营收一半的交易服务收入=平台活跃商家数量平均每个活跃商家对平台贡献的交易服务收入

推论5: 这个事实非常重要,如果平均每个活跃商家对平台贡献的交易服务收入在2025年能继续保持80%的增长,即使活跃商家数量不变的情况下,占总营收一半的交易服务收入也能增长80%。而平均每个活跃商家对平台贡献的交易服务收入=平均每个商家的交易额佣金率, 其实,我们很容易看出,平均每个活跃商家对平台贡献的交易服务收入的源动力,既来自于供给侧,也来自与需求侧。

供给侧:优质商品的持续丰富可以带来的更多交易额,而这正是平台“千亿扶持政策”的重点:增加新质供给、扶持优质商家,获得消费者信赖,提高复购率;

需求侧:TEMU在海外的持续高速扩张,带来更大的消费者规模和销售机会。讲到这里,我越发觉得,拼多多是在“明修栈道,暗渡陈仓”,低调地在下一盘大棋。

而以上两个源动力,随着千亿扶持的落地和TEMU的迅速扩张,都会不断的增强。所以我判断:平均每个活跃商家对平台贡献的交易服务收入会进一步增长,平台整体的交易服务收入也会进一步增长。

基于以上的五个事实和推论,我认为可以得出一个核心结论:2025年Q1的营收和净利润,大概率已经到底了,之后Q2、Q3、Q4的营收和净利润大概率会比Q1高。

带着这个核心结论,让我们重新回到动态市盈率,来看看110的拼多多是否便宜。动态市盈率=当前市值/未来年度净利润的预测值,当前市值是1.13万亿,未来年度也就是今年的净利润,需要我们预测。

【悲观场景】:

假设:上面五个推论一个都没实现,2025年Q2、Q3、Q4的净利润并没有增长,与Q1持平,净利润都是147亿。

结论:2025年的净利润=147亿4=588亿,动态市盈率=1.13万亿/588=19倍,19倍的动态市盈率,对于毛利率高达57%,净利率高达15.4%的拼多多来说,不能说贵,只能说没有那么便宜。这里再补充一句,即使在业绩表现最差的今年Q1,拼多多的毛利率和净利率也显著高于同行业的竞争对手,比如阿里、京东、甚至亚马逊。

【中性场景】

假设:上面的五个推论,只实现了其中2-3个,2025年Q2、Q3、Q4的净利润都环比增长10%。

结论:2025年Q2的净利润=Q1净利润1.1=147亿1.1=162亿,Q3净利润=Q2净利润1.1=178亿,Q4净利润=Q3净利润1.1=196亿。全年的净利润就是684亿,动态市盈率=1.13万亿/684亿=16.5倍。16.5倍的市盈率,我认为是便宜的,因为公司正在加大平台建设投入,短期上投入与回报严重错配时期的市盈率。

【乐观场景】

假设:上面五个推论,实现4-5个,2025年Q2、Q3、Q4的净利润都环比增长30%。

结论:2025年Q2的净利润=Q1净利润1.3=147亿1.3=191亿,Q3净利润=Q2净利润1.3=249亿,Q4净利润=Q3净利润*1.3=324亿。全年的净利润就是912亿,动态市盈率=1.13万亿/912亿=12.4倍。这显然是便宜。

【结语】

判断拼多多是否便宜,其实也不能局限于以上这些偏财务的事实和推论,也要考虑到拼多多的护城河,

比如消费者直连工厂(C2M)模式,实现了极致的供应链成本和消费端数据对供给侧的深度反哺;

比如通过千亿扶持商家,深度绑定产业带,加大新质供给,在价廉的基础上,进一步实现物美,消费者受益,提高复购➜工厂和商家赚钱➜平台受益,形成良性增长飞轮。

比如员工仅2.35万,产出的利润却高于阿里和京东,阿里员工12.4万,京东员工90万。这是轻资产模式下的高效率。换句话说就是,小成本赚大钱。

再比如,拼多多现在账上躺着3645亿的现金及现金等价物,虽然不分红不回购,资金利用效率也不高,一直令投资人诟病;但是从另一个角度来说,这也是平台坚持长期投入,深度扶持产业带和绑定供应链的财务底气,这些是当下的费用,但是也会是将来的资产“护城河”。

当下的拼多多便宜吗?未来的拼多多会怎么样?还是那句话:因为相信,所以看见。

本话题在雪球有28条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>