来源:公司官网

8月4日晚,继披露重大资产重组预案后,芯导科技(688230.SH)围绕重组连续披露十余条关键事项说明。

公司拟通过发行可转换债券和支付现金形式最终实现100%控制上海瞬雷科技有限公司(下称“瞬雷科技”或标的),预计构成重大资产重组。作为同属功率半导体领域的企业,芯导科技计划通过控股瞬雷科技,从现有消费电子领域延伸至汽车电子市场。

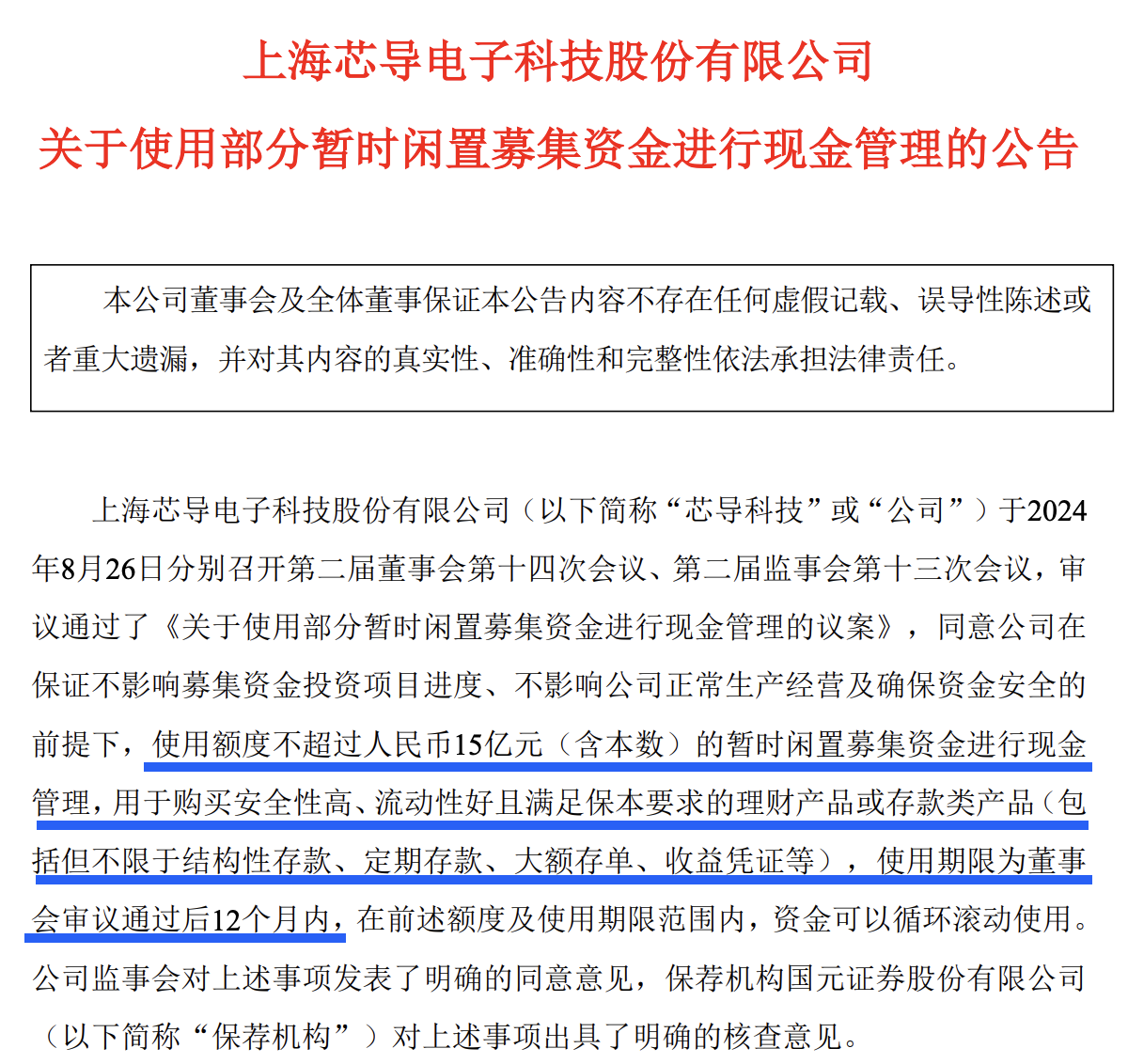

需要注意的是,作为科创板2021年的“高价股”,公司超募资金高达13.86亿,首发募投项目全面延期,当前公司手握至高15亿闲置募集资金,相关理财计划也将于本月到期。但在该笔交易价仅4.026亿的并购案中,公司却选择以“现金+可转债+募集配套资金”的组合方式支付。这一“有钱不用偏再融资”的操作引发市场疑问。

15亿“闲钱”与再融资并购之惑

芯导科技2021年上市时以134.81元/股的发行价位列新股前列,募资总额20.2亿元,其中,超募资金高达13.86亿元(扣除费用后)。近年来,公司账面资金持续充裕,资金储备足以覆盖常规的并购需求。

然而,在此次标的交易价暂定为4.026亿元的重组中,公司却未选择更直接的现金支付,反而采用“现金+可转债+募集配套资金”的组合方式:其中,拟支付现金对价1.265亿元,可转债对价2.76亿元,募集配套资金金额不超过5000万元。

这种手握充裕资金却依赖再融资工具的操作,不免令人费解。

公告显示,2024年8月,芯导科技董事会审议通过使用额度不超过15亿元的暂时闲置募集资金进行现金管理,用于购买安全性高、流动性好且满足保本要求的理财产品或存款类产品,使用期限为12个月内。按照计划,该笔资金将在本月到期。

闲置资金较多的核心原因,在于公司上市后募集资金使用缓慢,4个首发募投项目原计划2024年下半年完工,但受外部环境影响,公司已于去年8月将全部项目的完成期限统一延期至2026年12月末。

截至2024年末,项目推进3年多,4个首发募投项目累计投入资金仅1.4亿元,占计划投资总额的3成左右。

此外,公司首发超募资金13.86亿元,已合计使用8.3亿元超募资金用于永久补充流动资金,尚余下超5亿元。

这意味着,公司首发总募资20.2亿元,3年间仅使用1.4亿投入募投项目,多数资金长期处于“补充流动资金+理财生息”的状态。即便如此,公司在此次并购中,仍主要选择再融资完成支付。

对此,笔者以投资者身份咨询芯导科技,相关人士起初回应称,根据募集资金监管要求,超募资金不允许用于此类用途。但当笔者提及业内已有不少使用超募资金完成并购的案例,而且公司并购的标的符合《上市公司募集资金监管规则》中“专注主业”的要求时,对方表示需进一步核实后再回复。

并购同行,寻找第二曲线

芯导科技的并购动作,与此前公司多次在投资者互动中透露的思路一脉相承,公司曾明确表示聚焦汽车电子、风光储充等应用领域的相关标的。

作为功率半导体领域的设计企业,芯导科技主营功率器件和功率IC两大类产品,核心优势集中于以智能手机为代表的消费电子领域。

不过,2022年以来,消费电子市场整体低迷,公司业绩呈现“上市即巅峰”的波动态势。此背景下,汽车电子领域作为高增长、高附加值赛道,成为功率半导体企业重要的增量市场方向。并购瞬雷科技,正是芯导科技切入这一领域的关键布局。

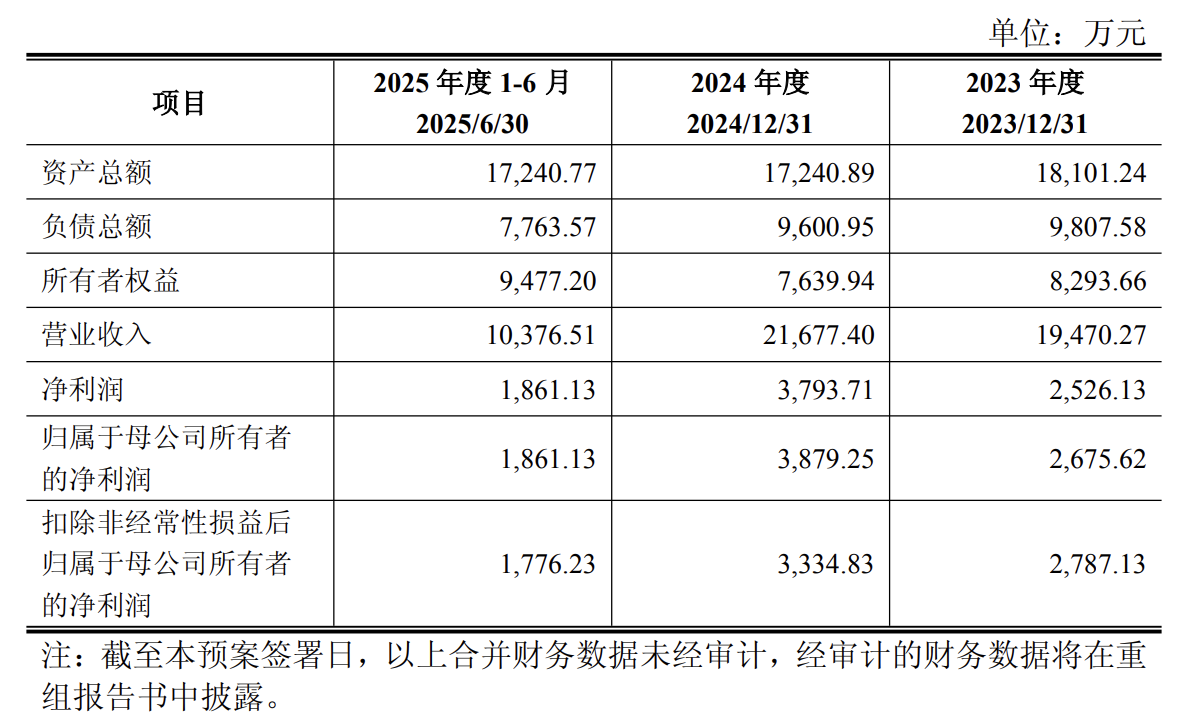

瞬雷科技与芯导科技同属功率半导体企业,其客户资源覆盖汽车电子、安防仪表、民爆化工、工业等多个领域。值得注意的是,瞬雷科技曾计划于2020年启动上市辅导并争取2023年实现上市,但始终未见相关进程推进。

瞬雷科技财务情况

对于芯导科技而言,瞬雷科技的核心吸引力不仅在于客户资源的协同,更关键的是,标的拥有自建的晶圆和封测生产线——这恰恰是专注于设计(Fabless模式)的芯导科技所欠缺的,一直以来,芯导科技的晶圆制造和封装测试环节均采用外包模式。这一交易有助于芯导科技加强供应链管理控制能力,提升产品产能和供应品质。

根据交易预案,交易对方设置了业绩承诺:即2025-2027年瞬雷科技实现的扣非后净利润分别不低于3500万元、3650万元、4000万元。

此次并购亦顺应了行业趋势。近一年来,国家大基金二期持续将重点投向半导体制造环节,引导Fabless模式企业通过并购整合产业链,加速国产半导体生态成熟。(本文首发于钛媒体APP,作者|张孙明烁)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App