亚太区高管对2025年商业前景持谨慎乐观态度。尽管84%的受访者预计企业将实现增长,但此比例低于2024年的93%,且“非常乐观”者从27%降至19%。经济不确定性(47%)、竞争加剧(38%)及供应链问题(36%)构成三大外部挑战,凸显了区域增长预期的回调与风险意识的增强。

为应对宏观逆风,企业战略重心发生显著调整。技术转型(35%)跃居首位,进入新产品或服务类别(29%)紧随其后。值得注意的是,供应链优化(28%)的优先级远高于全球平均水平(21%),反映了亚太作为全球制造中心对供应链韧性的高度依赖与战略布局。

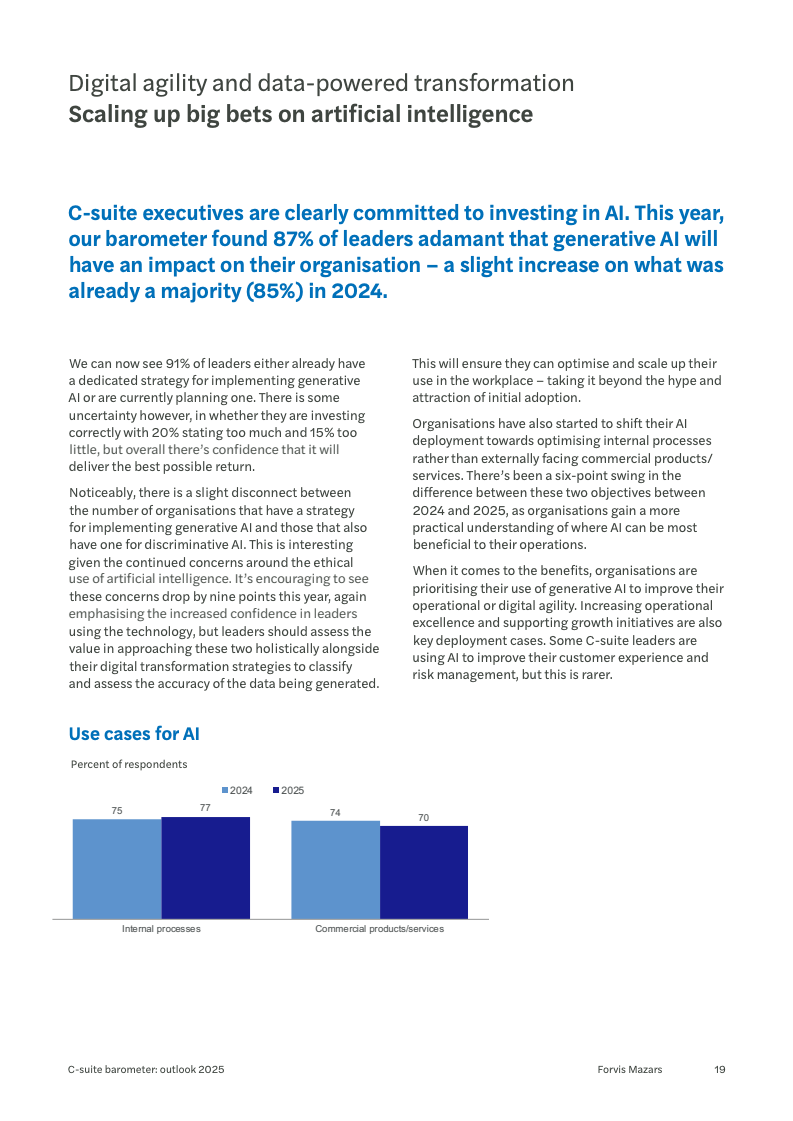

在技术投资领域,亚太企业呈现出一种矛盾姿态。尽管技术转型是首要议程,但仅66%的企业制定了专门战略,低于全球的76%。对于生成式AI,虽然投资主要为驱动效率(63%),但仅44%的高管认为其会产生重大影响,且在战略部署上表现出相对滞后,反映出应用层面的审慎。

人才与ESG议题则揭示了企业在资源配置上的取舍。招聘困难度虽从57%降至50%,但仍高于全球(43%)。同时,企业ESG报告发布率从73%骤降至44%,且仅31%的企业为合规做好充分准备,显示在成本压力下,部分非核心业务的战略优先级正在下调。

展望未来,亚太企业正呈现一种“进攻性收缩”的战略分化趋势。一方面,企业通过技术投资与海外扩张(74%有计划)积极寻求增长新动能。另一方面,在生成式AI落地和ESG合规等投入回报周期较长的领域,则表现出明显的务实与保守,优先确保核心业务的韧性与效率。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!