东方雨虹长期增长路径清晰,双主业协同、渠道深化、全球化布局,共同构成了其未来增长的坚实支柱。

近日,A股上市公司东方雨虹(002271.SZ)中报新鲜出炉。

翻阅这份业绩报告,财务数据表象背后,呈现的是这家已经走过三十年风雨的企业在复杂宏观环境下,以战略定力穿越周期,为未来蓄力的清晰脉络。

总结来看,这份半年度答卷的核心关键词是:现金流修复、双轮驱动深化、渠道优化、全球化提速。

1、经营质量优先:现金流的显著改善是最大亮点

财报数据显示,2025年上半年东方雨虹实现营收135.69亿元,实现归母净利5.64亿元。其中,Q2公司实现营收76.14亿元;归母净利3.72亿元。

尽管收入增长仍然有所承压,但经营性净现金流有所改善。2025年上半年公司经营活动产生的现金流量净额-3.96亿元,上年同期为-13.28亿元,其中Q2净流入4.17亿元。

(来源:富途行情)

这一现金流数据的转变可以说具有标志性意义,其清晰地传递出公司坚持高质量稳健发展的战略定位。

一方面,风险管控压倒一切,稳健经营、风控优先,公司致力于切实提升经营质量。通过主动收紧信用政策,加强应收账款管理,显著改善了营运资本效率。

另一方面,积极推进业务结构转型升级,持续优化销售模式。工程+零售渠道收入占比进一步提升,这种更轻资产、周转更快的渠道模式,成为现金流改善的关键结构性因素。渠道变革的成效正在加速兑现。

总体来看,良好的半年度成绩单体现了东方雨虹对长期健康发展的决心。更健康的现金流意味着更稳健的供应链保障、更强大的抗风险能力,以及支撑持续的研发投入和服务能力提升,为公司加速市场拓展、夯实产品竞争力和市场占有率打下了坚实的基础。

二、双主业驱动:防水筑基,砂浆粉料崛起,协同效应加速释放

东方雨虹深耕建筑防水核心业务,同时加速发展砂浆粉料第二主业,形成双轮驱动的发展格局。

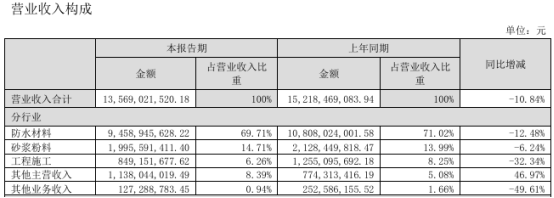

防水主业方面,上半年,防水材料实现营收94.59亿元,占营收比重约69.71%。虽受大环境影响收入出现一定程度的下滑,但公司展现了其强大的场景拓展与抗风险能力。

在传统地产之外,其深度渗透交通基建、水利能源、城市更新、保障房及民用零售市场,有效对冲单一领域风险。同时公司持续发挥科研技术优势丰富产品品类、升级产品体系,推进新领域、新产品、新赛道的发展,不断夯实市场竞争力。

公司在防水主业上有着坚实的壁垒。一方面海内外布局下,产能和销售、物流渠道分布广泛合理,成本优势显著。另一方面,公司技术能力领先,产品品类丰富,品牌知名度高,能够满足客户多样化的需求。

而再来看砂浆粉料业务方面。作为其打造的第二增长曲线,上半年该板块实现营收19.96亿元人民币,占比提升至14.71%。

(来源:公司公告)

非防水业务快速增长的背后,不难看到公司在孵化“新增长曲线”上的几大亮点。

其一,拥有强大的协同效应。通过充分复用防水主业积累的庞大客户资源与全国性渠道网络,公司能够在新业务布局上实现低成本高效扩张。

其二,一站式解决方案价值凸显。以防水为核心,其延伸至砂浆粉料等产品,东方雨虹能够为客户提供更完善、更具粘性的一站式建筑建材系统解决方案,提升了单客户价值,打开更多业务新机遇。

以旗下民建集团来看,其构建涵盖防水防潮、墙面涂装、瓷砖铺贴、缝隙美化、密封胶粘、管道铺设六大核心领域的系统解决方案,能够有效满足家庭装修不同施工环节的差异化需求。2025年上半年,民建集团实现营业收入47.48亿元,占到公司营业收入比例达34.99%。

其三,布局高潜力赛道。公司在聚焦建筑防水行业的同时,向民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮、新能源、非织造布、特种薄膜、乳液等多元业务领域延伸。这些领域市场空间广阔,且与防水具有天然的渠道和客户协同性。

可以说,在这些“高潜力赛道”上,东方雨虹并非简单地做业务加法,而是把防水主业沉淀的系统能力做高杠杆复制。一旦跨赛道协同网络跑通,每一新增品类都将以极低边际成本接入现有渠道与品牌,形成“滚雪球”式扩张。

总的来看,眼下“防水+砂浆粉料”的双轮驱动,为东方雨虹的客户提供了更丰富、更便捷的一站式建筑建材解决方案。这种产品与服务的延伸,降低了客户的综合采购成本和管理复杂度,增强了合作的深度与广度。砂浆粉料的快速增长,亦证明了其战略的前瞻性和执行力。

三、渠道深化:工程零售双擎并进,结构更趋健康

近年来,东方雨虹持续深化渠道发展战略,升级渠道开发和管理体系,积极实施渠道变革,培育渠道发展。

表层来看,东方雨虹的渠道深化看似是以“通路扩张”实现“多卖货”,但深层次反映的是其通过构建直销模式与渠道模式相结合的多层次市场营销渠道网络,实现对市场业务机遇的系统性把握与风险防控。

财报显示,上半年,公司实现工程渠道及零售渠道收入共计114.06亿元,占公司营业收入比例为84.06%。

(来源:公司公告)

在工程渠道方面,东方雨虹持续深化“平台+创客”模式,赋能合伙人提升经营与服务能力,加强市场渗透。同时,依托防水渠道优势,有效带动砂浆粉料、涂料、管业等多品类销售,实现渠道价值最大化。

在零售渠道上,公司线上线下加速融合、并持续下沉,产品品类不断丰富,终端服务能力强化。零售占比的持续提升,不仅改善了现金流,更意味着公司品牌在C端和小B端的认可度增强,业务结构抗风险能力提升。

无论是大型工程项目还是分散的零售市场客户,东方雨虹持续优化的渠道体系意味着更广泛、更便捷的产品触达、更快速的服务响应和更稳定的供应保障。渠道的深化也是其服务能力提升的直接体现。

四、全球化战略:坚定“海外优先”,布局提速

当前市场环境下寻求新的增长点成为企业重中之重,在这样的背景下,2024年以来东方雨虹积极推进海外布局。

2025年上半年东方雨虹实现境外营收5.76亿,同比增长42.16%,成为重要的增长亮点。这也显示出,其全球化布局步伐坚定且高效的一面。

(来源:公司公告)

眼下来看,东方雨虹的海外扩张并不只是简单的“产品外溢”,而是一场体系化、纵深化的战略升维,其“本土化出海”策略可谓直击行业痛点。

一方面,公司积极推进产能出海。

美国休斯敦、沙特达曼、加拿大等海外基地建设稳步推进,而今年,马来西亚生产研发物流基地已进入试生产阶段。通过在海外复制“研发+生产+服务”一体化链路,公司得以就近服务北美、中东、东南亚及欧洲市场,显著缩短交货周期、降低运输与关税成本,同时,本地化产能帮助东方雨虹有效规避贸易壁垒与政策不确定性。

另一方面,渠道并购整合加速。

东方雨虹相继完成香港万昌五金、康宝公司并购。而就在此前7月16日公司亦宣布拟全资收购智利领先建材连锁超市Construmart S.A.。这些举措为其快速获取了成熟的海外渠道和本土化运营能力,大幅缩短市场培育周期。

此外,在体系搭建上,东方雨虹持续强化海外团队建设,设立多国分支机构,积极参与国际展会与合作,系统性提升全球影响力。

其中,在今年2月,东方雨虹携TPO防水卷材、天鼎丰无纺布等核心产品亮相美国屋面及防水材料展览会(IRE)。4月,携旗下品牌虹石亮相德国纽伦堡欧洲涂料展(ECS 2025),并在巴西圣保罗国际建材展上,系统展示防水卷材、涂料等核心优势产品,向拉美市场充分展现其作为建筑建材系统服务商的创新成果与综合实力。

站在当下来看,在国产品牌加速出海的浪潮中,东方雨虹的全球化已超越“寻找新市场”的初级阶段,而是构建一个从资源到产能到渠道再到标准”四位一体的全球化运营系统。这也意味着,其海外收益不仅是营收增量,更是其嵌入本土市场产业价值链的深度挖潜。

五、价值重估:在产业变局中寻找确定性锚点

总体来看,东方雨虹的2025年中报,清晰地描绘了在行业调整期,一家龙头企业的战略选择。

短期来看,公司牺牲了部分增长速度和账面利润,换取更健康的现金流和经营质量,为可持续发展筑牢根基,这份定力难能可贵。其在极端压力测试下展现的现金流管控能力和多渠道拓展韧性,也进一步证明了其穿越周期的实力。在行业面临深度调整和多重压力的背景下,东方雨虹用实际数据证明了其现金流的确定性,有力提振了市场信心。

中期层面,公司坚定推进“双主业”深化与渠道结构优化,确保核心业务竞争力,并培育强劲的新增长点和更健康的业务模式。防水主业提供“稳定现金流+品牌背书”,砂浆粉料等新业务和全球化提供“增量空间”,三条曲线在时间维度上接力跑,带给公司未来增长曲线的确定性。

长期视角下,东方雨虹将全球化作为关键战略突破口,通过产能布局与渠道并购双轮驱动,打开广阔的增量空间。公司业已从“防水材料供应商”升级为“建筑建材系统服务商”,客户黏性从“单次交易”转向“全生命周期绑定”。生态位确定性之下,公司的新的价值成长窗口已经打开。

可以说,东方雨虹长期增长路径清晰,双主业协同、渠道深化、全球化布局,共同构成了其未来增长的坚实支柱。对于投资者而言,当下的估值折价,或许正是对这份战略定力的定价偏差。毕竟,在周期底部仍能保持肌肉生长的企业,终将在春天来临时展现惊人的爆发力。