图片系AI生成

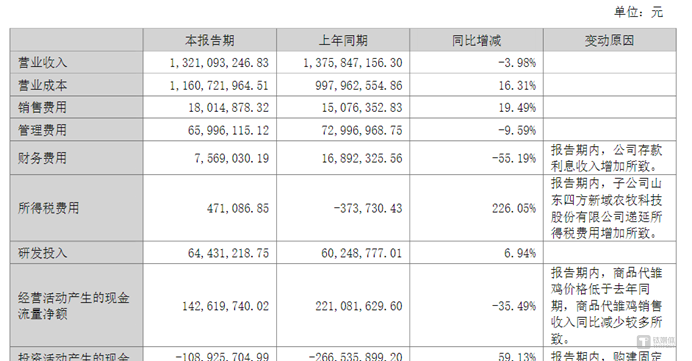

7月31日,山东禽企龙头益生股份(002458.SZ)披露大幅腰斩的半年报,在行业暖风中独陷泥潭:上半年营收13.2亿元,同比下降4.0%;归母净利润616万元,同比下降96.6%;扣非净利润337万元,同比下降98.2%;经营性现金流1.43亿元,同比下降35.5%。

其中,第二季度营收6.98亿元,同比上升1.4%;归母净利润1932万元,同比下降73.8%,微弱回暖难挽颓势。

环比同业,这显然并非"鸡周期"失灵,作为公司禽苗核心业务的鸡苗价格大幅下滑,叠加多个募投项目不及预期,让公司抗周期短板暴露无余。

净利暴跌96%,多个募投项目不及预期

鸡苗价格大降,是导致益生股份主营业务大幅下跌的原因。财报显示,益生股份2025年上半年鸡收入同比下滑16.48%至10.06亿元;猪收入同比增长128.73%至2.04亿元。

图源:公司公告

益生股份称,公司报告期新建父母代场区产能逐步释放,商品代鸡苗销量实现同比增长,单位成本同比下降;需求方面,受终端消费需求疲软影响,鸡肉及毛鸡价格低位运行,商品代鸡苗销售单价同比下降幅度较大,致使该业务亏损。

图源:公司公告

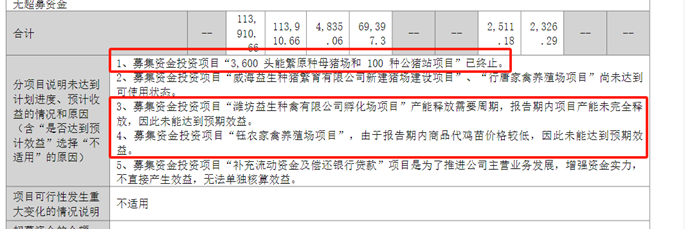

募集资金使用情况方面,益生股份在半年报中表示,公司募投项目“3600头能繁原种母猪场和100种公猪站项目”已终止;“威海益生种猪繁育有限公司新建猪场建设项目”、“行唐家禽养殖场项目”尚未达到可使用状态;“潍坊益生种禽有限公司孵化场项目”产能释放需要周期,报告期内项目产能未完全释放,因此未能达到预期效益;“钰农家禽养殖场项目”由于报告期内商品代鸡苗价格较低,因此未能达到预期效益。

这折射出公司抗周期能力薄弱——近期7家上市白羽肉鸡企业发布的半年度业绩预告中,有5家盈利、2家亏损,益生股份近年业绩则一直极为动荡。

图源同花顺

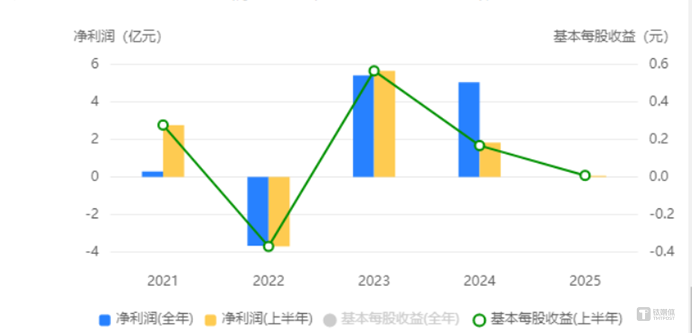

近五年,公司净利润波动剧烈,2020-2022 年逐年下滑,2022 年亏损 3.67 亿元,2023 年、2024 年大幅回升至5.41 亿元、5.04 亿元,2025 年上半年又同比下降 97.53%。

这既预示着新一轮下行周期的猛烈冲击,也构成了2025年上市禽企众生相:禽苗企业在价格低迷中艰难求生,但深加工龙头迎来爆发式增长,行业利润进一步向肉禽养殖和食品深加工龙头集中。

“亚洲鸡王”圣农发展(002299.SZ),其预计上半年实现归母净利润8.5亿-9.5亿元,同比增长732.89%至830.88%;扣非归母净利润3.3亿元-4.2亿元,同比增长256%-353.35%。

圣农发展称,公司业绩大涨主要得益于C端零售渠道持续高速增长,出口及餐饮渠道各板块亦实现稳健增长,;上半年综合造肉成本对比去年同期实现显著下降。此外,报告期内公司对太阳谷的控股合并确认了5.4亿-5.5亿元投资收益。

山东龙头仙坛股份(002746.SZ)“小步慢走”,预计上半年归母净利润1.31亿元-1.43亿元,同比增长325.91%-364.93%。报告期内,公司鸡肉产品销售收入和销售数量均同比增加,加之通过优化饲料配方、提高生产性能、提升养殖效果等方式有效降低生产成本,利润大幅增长。

此外,转型食品加工的春雪食品(605567.SH)也扭亏为盈,盈利1380万~1600万元,主要原因是调理品(预制菜)销量同比增长,其中出口销量同比增长较大;报告期内,受饲料原料价格、鸡苗价格下降影响,毛鸡养殖成本同比下降。

短期困境难改,资金链承压

展望下半年,益生股份面临的挑战依然严峻,短期困境仍将持续。

卓创资讯肉禽行业分析师孙亚男表示,今年上半年,白羽肉鸡市场均价预估值为3.52元/斤,较去年同期下滑6.96%,背后主要的原因还是市场整体供大于求。从供应端看,上半年白羽肉鸡出栏量预估值为44.12亿只,同比增长11.7%;需求方面,上半年企业冻品平均库容率为79.90%,同比上升7.93个百分点。毛鸡出栏量较去年同期有所增加,但屠宰企业收购积极性不高,市场整体呈现出一种供大于求的态势。在此背景下,屠宰企业普遍存在控量宰杀的操作行为,以应对市场的压力。

“产品市场需求持续低迷,贸易环节采购十分谨慎,多为随用随采,导致企业出货压力较大。尤其在二季度,屠宰企业外租冷库的操作较为频繁,反映出企业产销情况不佳以及库存压力偏大,市场处于产能相对过剩的状态,是肉鸡价格下滑的重要原因之一。受毛鸡价格大跌,叠加高温及饲料涨价,养殖户补栏谨慎,鸡苗价格也跌至近年新低。”他表示。

图源同花顺

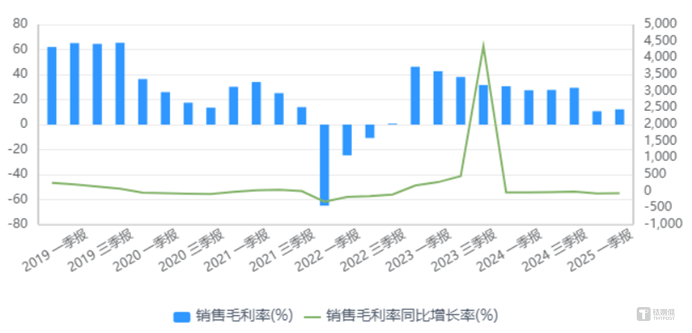

当前,益生股份的财务指标亦不容乐观:销售毛利率已跌至12.14%,同比近乎腰斩;销售成本率则攀升至87.86%,为近三年次高水平。营收萎缩的同时,应收账款却增长27.41%,并且,公司现金流已连续一年下滑,资金链趋于紧张——短期借款高达21.99亿元,长期借款1.07亿元,均为历史峰值。

有分析指出,鉴于鸡苗市场供需失衡的现状短期内难以扭转,益生股份、民和股份等纯禽苗企业面临的亏损局面或将延续至2026年,行业亟需加速产能去化。对益生股份而言,这场艰难的“苦熬”,或许才刚刚进行半场。(本文首发钛媒体APP,作者 | 黄田)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App