光伏,中国制造的名片之一,也是所谓“内卷式”竞争的重灾区。今年以来,光伏被视为综合整治“内卷式”竞争的重点对象,7月以来,光伏产业链四大主材价格全线上涨,部分主流硅料、硅片品类涨幅接近或超过30%,摇身一变成为了“反内卷”的先锋。

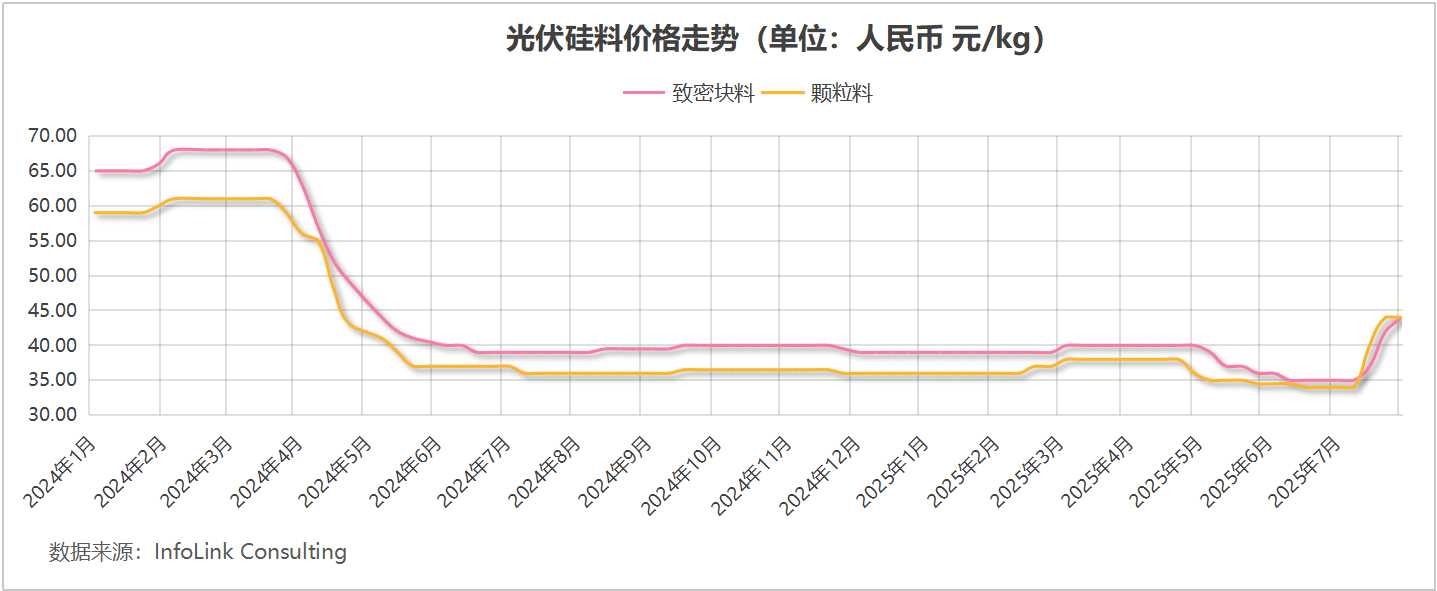

硅料:率先吹响反攻号角,各类产品均涨超25%

硅料方面,根据新能源研究机构InfoLink Consulting公布的最新统计数据,截至7月30日,致密料交易均价涨至44元/kg,不仅结束了连续两个月的下跌势头,单月涨幅更是高达25.7%,年内价格变化一举从此前的下跌10%扭转至上涨12.8%,较去年同期水平亦高出10%有余。不过,去年硅料价格下跌较多,致密料当前价格较2024年初仍低32.3%。

连跌三个月的颗粒硅涨势更猛,7月单月大涨29.4%,目前交易均价同样为44元/kg,较年初水平和去年同期水平均高出20%有余,与2024年年初水平相比,跌幅收窄至25.4%。

硅料价格的上涨出现在7月9日至7月16日当周,颗粒硅彼时一周就涨了17.7%,次周再涨10%,致密料涨势相对平缓,但连续三周也每周都有至少4%的涨幅。根据中国有色金属工业协会硅业分会的观察,月内硅料厂商大幅提高报价主要是由于“不低于成本销售”的价格法规要求。此前,硅料企业普遍面临一年以上的亏损运营情况,常出现因清库存导致售价远低于成本的情况,在“反内卷”政策、价格法修正草案等要求不断释放合规信号后,多数企业也在7月一次性将报价提高至综合成本线之上。

不过,在价格上涨的同时,交易量却有萎缩的迹象,由于下游库存相对充足,市场上的硅料大规模成交订单始终较少。硅业分会因此判断硅料需求尚未实质性回暖,目前的供需情况不足以支撑硅料价格继续以较高的涨幅上行。

在近两个月的“反内卷”大潮中,硅料端“以大收小”的整合计划备受关注,虽然不断有消息披露其进展,但目前坐实的信息还相对较少。中国光伏行业协会(CPIA)7月末还特意发文澄清,称市面流传的繁杂信息很多与实际不符,表示将秉着法制化、市场化原则推进“反内卷”工作,力求尽快走出“内卷式”恶性竞争。这也显示出相关计划的复杂性和不确定性。对于“反内卷”,硅业分会此前表示,本轮行动本质上是对各家企业的综合成本实力的考验,未来,生产企业来自节能降耗、绿色低碳等各方面的被动调整压力也将持续增加。

硅片:全线价格飙升,涨幅领跑产业链

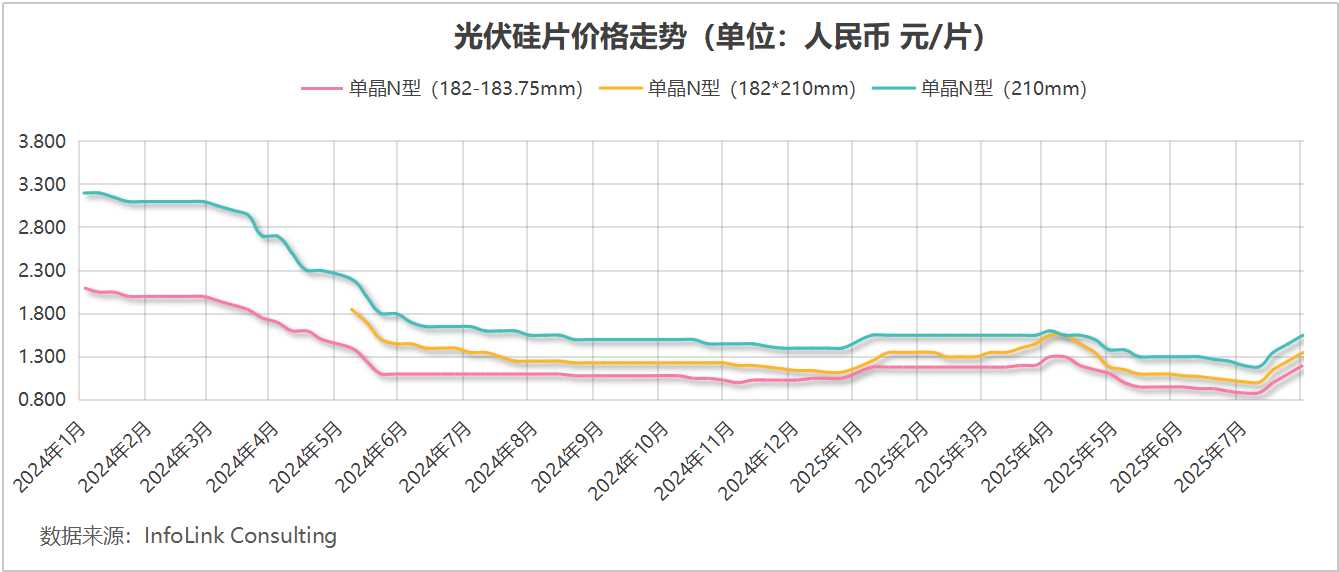

硅片方面,根据InfoLink的最新统计数据,N型182-183.75mm尺寸硅片目前交易均价为1.2元/片,单月大涨33.3%,年内走势由跌转涨,涨幅达到14.3%,与去年同期相比涨9.1%,但相较2024年初水平仍低42.9%。

182*210mm尺寸N型硅片目前交易均价1.35元/片,单月涨幅同样超过30%,大涨31.1%,年内上涨20.5%,较去年同期价格亦高出8%。

N型210mm 硅片涨幅虽逊色于前两者,但单月也上涨了24%,涨至1.55元/片,年内涨幅超过10%,涨回去年同期水平。

今年以来,硅片价格波动最大,1月至4月上涨超过20%,4月中旬价格开始走低,到7月初已跌去30%多。及至7月中旬,才再次以每周接近或超过10%的幅度连涨三周至今。

硅片价格的上涨首先源于上游硅料报价的提升。不过,此后其涨势的持续则更多得益于前期去产能的成效。硅业分会指出,硅片企业在七月仍陆续执行减产降负荷计划,行业供应缩减,企业在库存降低情形下,硅片提价上涨动力较足。此外,从7月下旬的市场情况来看,随着电池片、组件陆续迎来涨价,硅片厂商已出现惜售倾向,目前市场情绪也较为乐观,对后市继续上涨抱有较高期待。

电池片:接力上涨,各品类涨幅不一

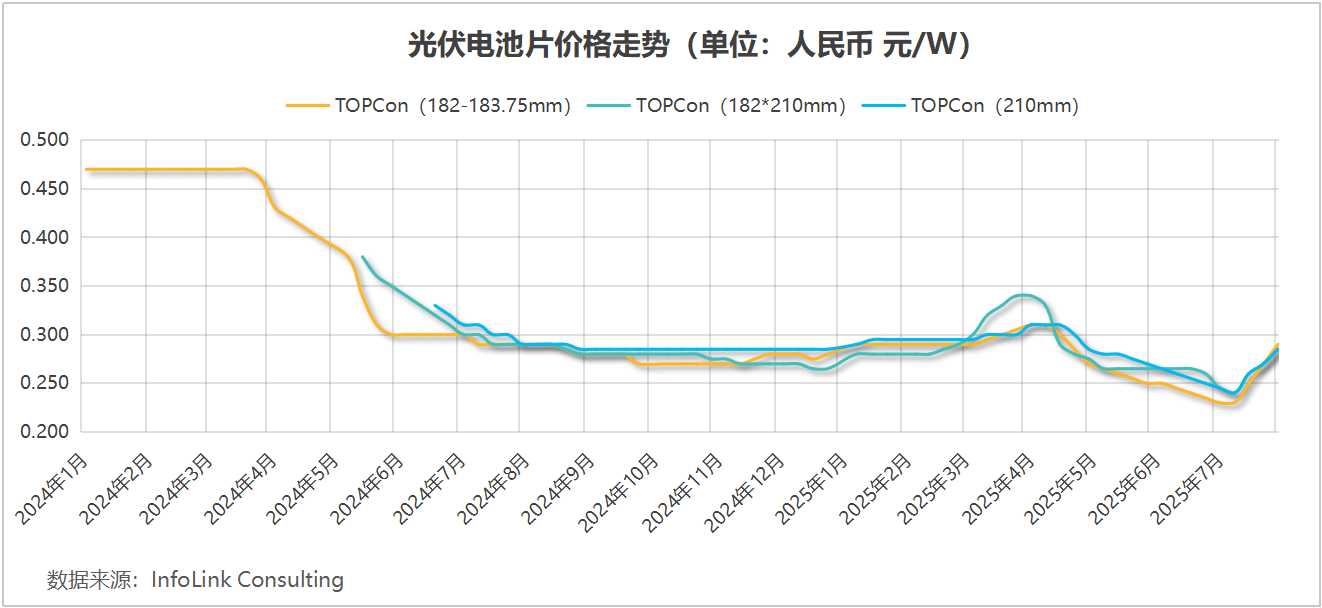

在电池片方面,截至7月30日,N型182-183.75mmTOPCon电池片在各电池产品中涨势最好,单月涨幅达到23.4%,交易均价涨至0.29元/W,年内价格走势由7月前的下降17.9%变为上涨3.6%,与去年同期价格基本持平,但相较2024年初仍低38.3%。

N型182*210mm尺寸的TOPCon电池交易均价目前0.285元/W,单月上涨9.6%,年内价格上涨7.6%,与去年同期相比略低1.7%。

N型210mm TOPCon电池片目前交易均价同样为0.285元/W,单月涨幅达到14%,涨回去年末今年初水平,仍略低于去年同期水平。

根据Infolink的分析,上游硅片的涨价、出口退税预期取消与海外政策变化,成为了电池片价格走高的主要推手。其中海外需求较高的N型182-183.75mmTOPCon电池片,近期涨幅也最为显著。不过,目前的需求预期多为短期预期,市场主流观点认为,电池片价格短时间内仍可能受益于“反内卷”、海内外政策市场变化走高,甚至推动售价重回现金成本线以上,但考虑到国内下游需求情况尚不明朗,涨势能持续多久尚待进一步观察。

组件:涨价最难环节,月底亦现回暖迹象

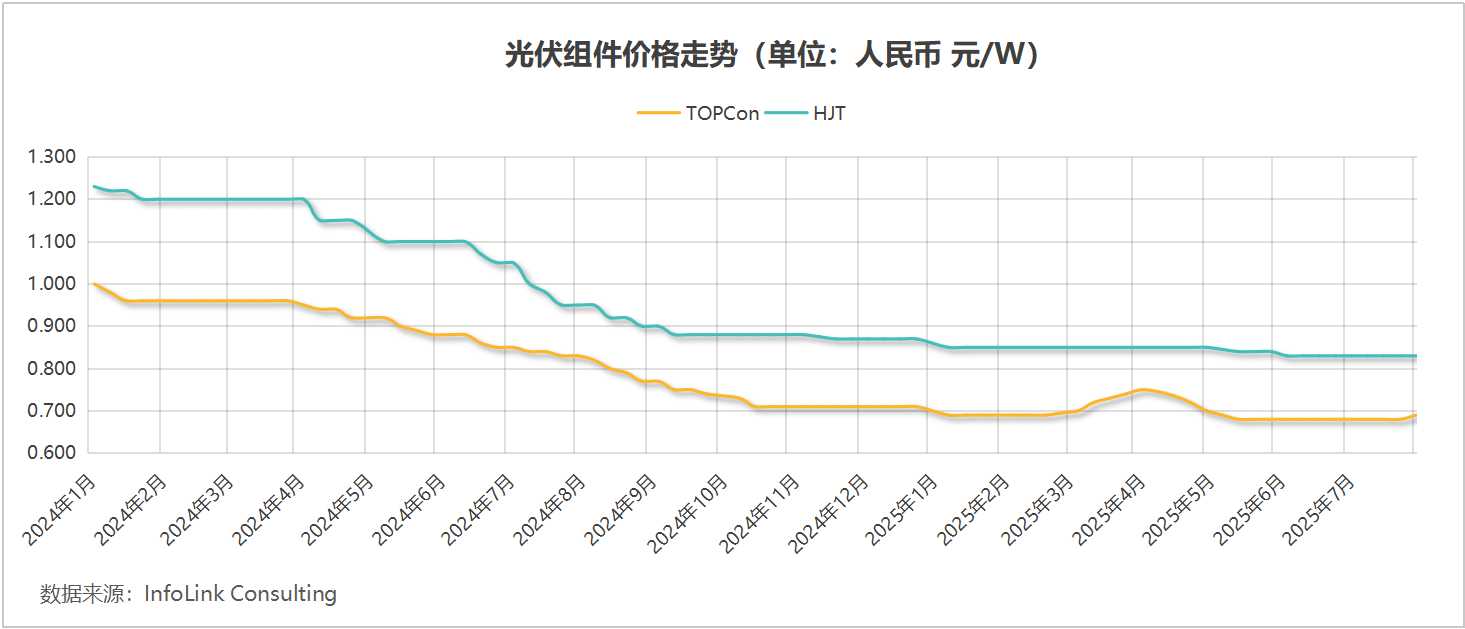

组件方面,得益于月底一周每瓦上涨1分钱的行情,目前TOPCon组件交易均价涨至0.69元/W,结束了4月初跌至5月初后连续两个月的低价僵持态势。但当下价格较去年末今年初仍低2.8%,与去年同期相比降了16.9%,相较2024年初更是低了31%,充分显现该环节易跌难涨的特点。

在这方面,HJT组件更为明显。相关产品市场交易均价在今年1月至4月的下游“抢装潮”、上游“涨价潮”中始终未见动作,5月价格则跟随其他环节一同走低,此后又陷入僵局,7月亦无变化,目前交易均价为0.83元/W,较去年末今年初水平低4.6%,与去年同期相比跌12.6%。

相比于此前持续下跌近两年的表现,组件此次能跟随上游实现价格反弹已足以让市场感到乐观,即使其涨幅较小,涨势也尚不明朗。目前来看,国内需求前景虽被持续看衰,但各地对中央政策承接文件的陆续出台,让下半年市场需求渐渐有了起色,海外市场受关税预期等影响,也存在补货行为,对组件价格及组件厂的经营都形成短期利好。

不过,包括组件在内的光伏产业链各环节,在交易均价走高的同时,成交体量都偏小,这也有可能限制其涨势的持续。目前,行业“反内卷”举措仍在持续推出之中,7月31日国家发展改革委在2025年上半年发展改革形势通报会上,还重点强调了“破除‘内卷式’竞争,深入推进招标投标制度改革,规范地方招商引资行为”等要求,而相关问题此前一直被视为光伏产业发展的“顽疾”。

未来,光伏价格能否重回合理区间,产业和企业能否完成产能出清重回增长态势,仍取决于“反内卷”的成效。(本文首发于巴伦中文网,作者|胡珈萌,编辑|蔡鹏程)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎点击https://www.barrons.com.cn

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App