财联社7月31日讯(记者 郭子硕 实习记者 蒋习)信用卡逾期引发的诉讼成本该由谁来承担?有银行的最新举措给出了明确指向——持卡人可能需要为相关费用“埋单”。

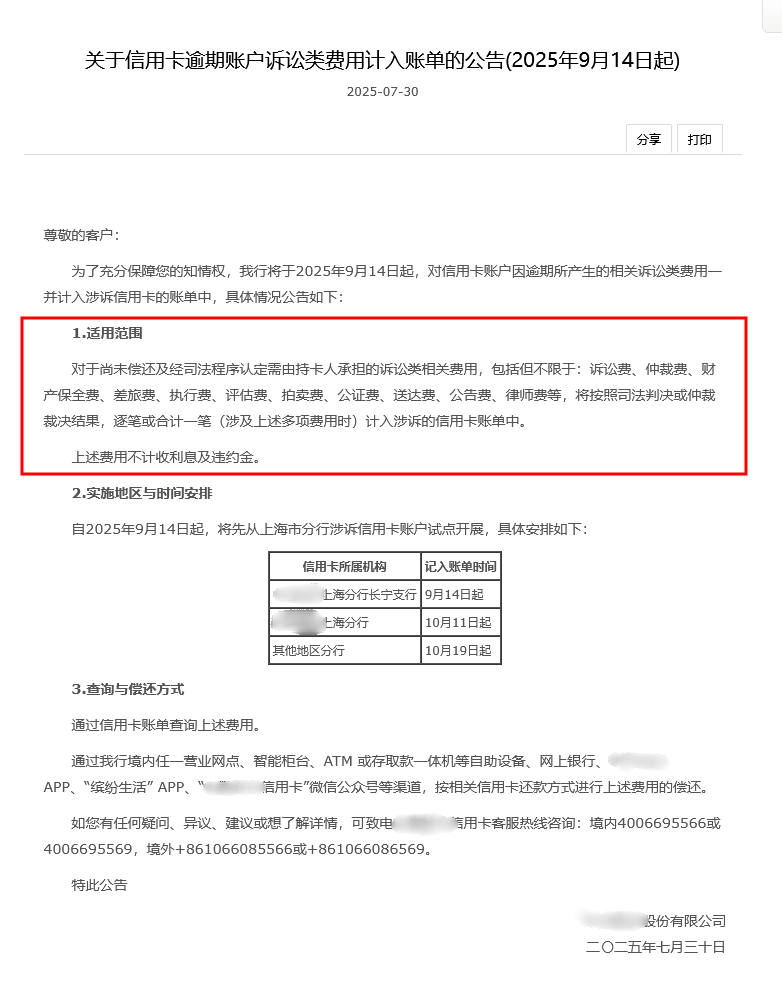

7月30日,有国有大行发布公告称,自2025年9月14日起,该行将对信用卡账户因逾期所产生的相关诉讼费用一并纳入涉诉信用卡的账单中,先以上海为试点再逐步向其他地区推广。

这一行业罕见的调整,不仅让多位信用卡从业者直呼“首次见到”,更迅速成为业内热议焦点。

7月31日,针对这一业务调整相关细节,财联社记者以客户身份致电公告所示的该行信用卡客服热线,客服表示并未收到相关公告。

罕见公告:信用卡逾期诉讼类费用将计入账单

这一公告中明确,对于尚未偿还及经司法程序认定需由持卡人承担的诉讼类相关费用,将依据司法判决或仲裁裁决结果,按单笔或多笔合计的方式计入涉诉信用卡账单,且明确不计收利息及违约金。

从具体范围看,纳入账单的费用涵盖十余项,包括诉讼费、仲裁费、财产保全费、差旅费、执行费、律师费、评估费、拍卖费等,基本覆盖诉讼全流程可能产生的支出。从推广路径看,政策将分阶段落地:9月14日率先在上海分行长宁支行试点,10月11日扩展至上海分行,10月19日起向其他地区分行推广。

“这一举措核心或是为了压降成本。”博通分析金融行业资深分析师王蓬博向财联社记者表示,一方面是为了强化逾期风险管理、提升催收效率,另一方面也能减少律师费、诉讼费等刚性支出对利润的侵蚀。有分析人士进一步指出,此举与近年信用卡行业“缩减权益、增加手续费”的趋势一脉相承,本质是行业在效益压力下的经营策略调整。

调整引发信用卡圈内热议

在信用卡业务存量竞争加剧的当下,控制逾期成本已成为行业共识,但银行明确将诉讼费用计入账单,仍引发了业内相关讨论。

多位股份行信用卡中心人士向财联社记者表示,此类政策在行业内尚属个案,“这两天圈子里讨论得很热烈”。

财联社记者注意到,该行公告中明确指出,相关费用适用范围为“尚未偿还及经司法程序认定需由持卡人承担的诉讼类相关费用”。

王蓬博指出,信用卡逾期诉讼中,银行通常需先行垫付律师费、诉讼费等成本,若判决后执行困难,这部分支出可能成为坏账。但需注意的是,诉讼费用的分担本应由法院根据案件具体情况裁决,即便判决持卡人承担,也应通过司法程序执行。

不过他也提到,“涉诉费用不计收利息及违约金”的设定,体现了该行政策制定中的克制,避免对持卡人造成二次惩罚,在一定程度上兼顾了消费者权益,有助于在风险控制与客户关系之间取得平衡。

信用卡研究人士董峥向财联社记者表示,银行提前公告调整业务规则,在一定程度上符合程序正当性。

邮储银行研究员娄飞鹏则从多维度提示机构风险评估维度:一是需核查机构是否事先约定相关费用承担方式,若未充分告知,可能侵犯用户知情权;二是要评估银行是否利用优势地位增加消费者负担;三是司法实践中地方法院对各类诉讼费用的支持程度,可能影响政策落地效果。他强调,目前来看这仍是个例,尚未形成行业趋势。