来源:先导电科官网

时隔一个月,光智科技(300489.SZ)重组折戟标的——先导电子科技股份有限公司(下称“先导电科”),被衢州发展(600208.SH)盯上。衢州发展日前发布停牌公告,拟通过发行股份支付等方式购买先导电科股份,具体比例尚未明确。

一家渴望转型的浙江房企,闪电看上主营半导体靶材的先导电科,背后既有衢州国资入主后急于通过转型提振估值的迫切愿望,也有借“近水楼台”进一步绑定当地投资大户的盘算。

然而,正如光智科技历时8个月的重组折戟,衢州发展这次并购同样躲不开关键考验:如果计划全资收购,先导电科高达55名股东的诉求分歧,叠加业绩波动下的高估值争议,将使这场“独角兽”交易充满变数。

并购近水楼台:绑定地方“投资大户”

衢州发展前身是知名民营房企新湖中宝,深耕长三角城市更新领域。其与衢州国资的深厚渊源,为这次跨界并购埋下伏笔。

2021年,“三道红线”压力下,新湖中宝迁址衢州谋求转型,与当地政府开启全方位战略合作;2023年2月至2024年7月,衢州国资从入股逐步推进至全面入主。

目前衢州发展实控人是衢州工业控股集团有限公司(下称“衢州工业集团”),穿透后为衢州市国资委。衢州工业集团主要经营“衢州智造新城”内的综合开发与产业投资。衢州发展此番看上先导科技与这层关系密不可分。

2024年7月入主以来,衢州发展股价不仅无明显改善,反而在今年4月触发《市值管理》。此背景下,战略转型被放在估值提升第一要位,其重点则是结合公司和衢州本地产业方向进行并购重组,培育新主业。

笔者注意到,广东先导稀材股份有限公司(下称“先导稀材”)也就是此次并购的交易对方,是衢州市近年的“投资大户”。

来源:衢州发布

“衢州发布”今年2月发布的集中开工消息显示,先导稀材已在衢州投资第三个百亿级项目,而其旗下浙江先导智芯传感科技有限公司(下称“先导智芯”)正在投资的“传感器产业化项目”总投资约95亿元,占地面积340亩,预计年产值143亿元,带动就业人口约3000人。

巧合的是,该项目的开工地正是位于衢州发展实控人衢州工业集团经营的“衢州智造新城”内。

不仅如此,企查查显示,今年5月,衢州市国资委旗下企业还入股先导智芯(持股比例49%),先导智芯的注册资本也因此从1000万元飙升至50亿元。

来源:企查查

股东博弈与高估值争议挑战

有了地方国资的关联投资加持,再加上投资地的“近水楼台”关系铺垫,不难理解,光智科技(300489.SZ)终止重大资产重组仅一个月,先导稀材便能火速为先导电科找到新买家。

根据公告,衢州发展拟通过发行股份等方式购买先导电科的股份,虽未明确将收购标的多少股份,但公司提到交易对方是先导稀材(持股比例46.957%),且有意购买先导电科其他股东持有的股份。这可能意味着至少奔着控制权去的。

不过,鉴于光智科技此前的“蛇吞象”式重组历时漫长且充满争议(相关报道:起底光智科技“蛇吞象”重组:左右互搏、估值冲突与增长迷雾),衢州发展此时并购推进的难点不容忽视。

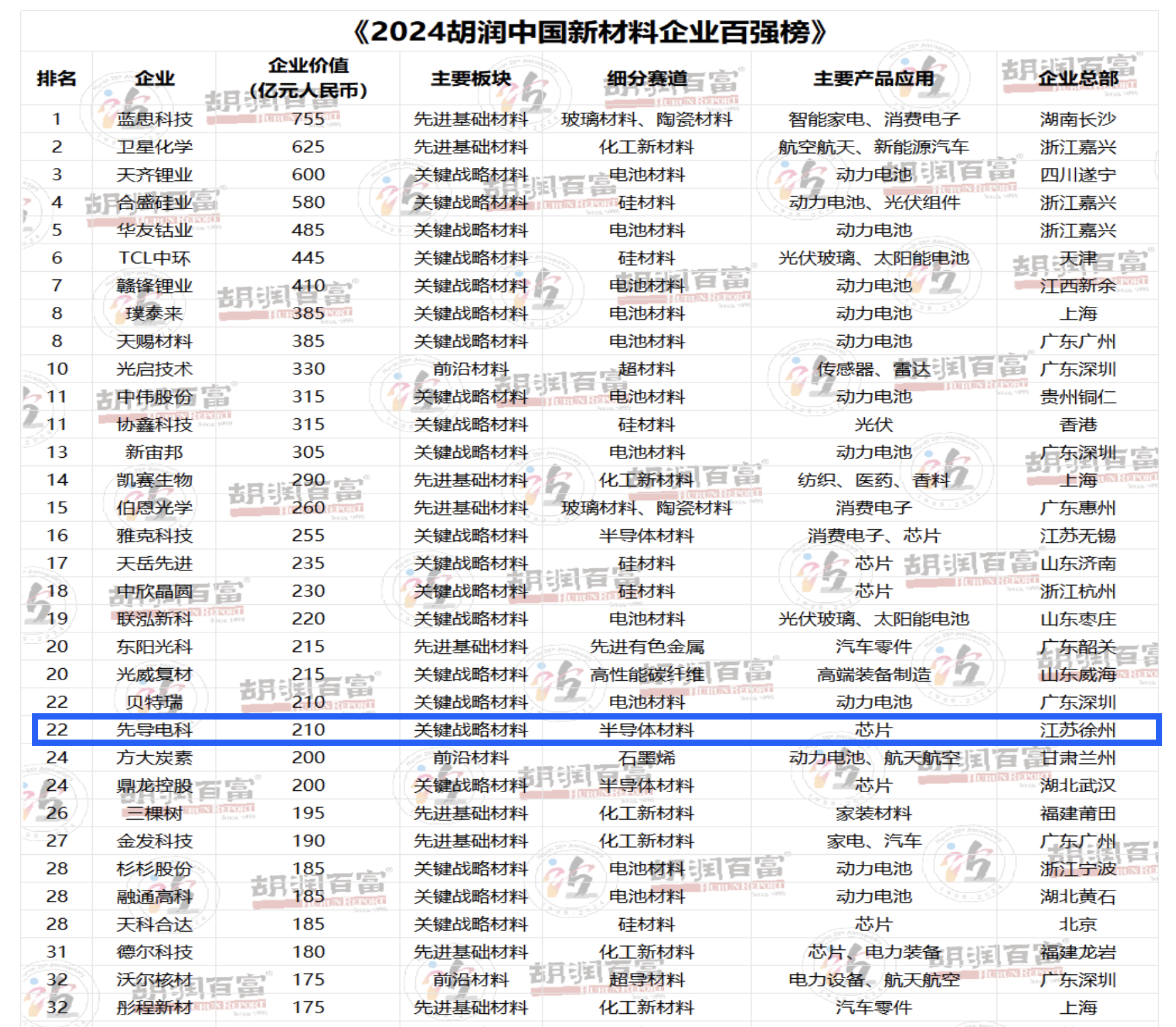

一方面,先导电科的股东数多达55个,历经七轮融资、横跨三年时间。其估值也从2022年市场传闻的140亿,一路攀升至2024年胡润百强榜给出的210亿。将面临的问题是,投资方的诉求差异可能极大,交易方案协调的难度不小。

以2023年追加投资的徐州国资为例,其两次投资显然不仅限于追求财务回报,更有深层考量。

2024年,“徐州高新发布”消息显示,2023年6月,先导电科拟上市总部注册地迁入徐州高新区,成为徐州市首家引进的全球独角兽企业。此外,官方宣传材料中更将先导电科形容为“徐州高新区招商引资战略中的一颗璀璨明珠”“徐州高新区加速崛起的产业高地”。眼下投入衢州国资怀抱,先导电科总部可能再度面临迁移的变数。

另一方面,先导电科主营ITO靶材和蒸镀材料碲化镉,被视为国内较为稀缺的半导体靶材供应商,曾斩获数个“独角兽”称号。

但纵观近年业绩,却与飙升的估值形成一定反差:2021年是先导电科的高光之年,当年其营收17.7亿元,净利润高达8.22亿元,2022则出现断崖式下跌,2023年继续下滑。

先导电科近年业绩情况

在业绩波动的背景下,衢州发展此次并购与光智科技面临相似的估值难题:即若主要以发行股份作为支付方式,标的估值高低将直接影响股份稀释程度,如何在这一过程中兼顾标的方的股东诉求和公众投资者利益,成为关键挑战。(本文首发于钛媒体APP,作者|张孙明烁)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App