2025年开始中国创新药商业化井喷(爆发)的元年:(1)一叶知秋,我们仍然以云顶新耀为案例,公司2022年依嘉上市、2024年耐赋康上市、2026年伊曲莫德上市、2027年头孢上市,销售收入爆发性增长,2024-2028年分别为7/30/75/110/150亿!类似的企业还有一大批创新药企业,百济神州、金斯瑞、康方生物、先声药业等等;(2)巨额BD,2023年380亿美元,2024年519亿美元,2025年上半年608亿美元,中国创新药企业对海外授权交易金额正呈快速增长之势,今明两年,国内创新药产业或将迎来“此前获批药物销售爆发”、“海外收入大幅上升”、“行业整体盈利模型升级”的三重拐点交汇期。

下面,转发财联社记者的文章,认可该观点:

“2025年、2026年将成为中国创新药商业化爆发的起点”——财联社记者在近期的采访中明显感受到,上述判断,已是国内创新药产业界人士的普遍共识。

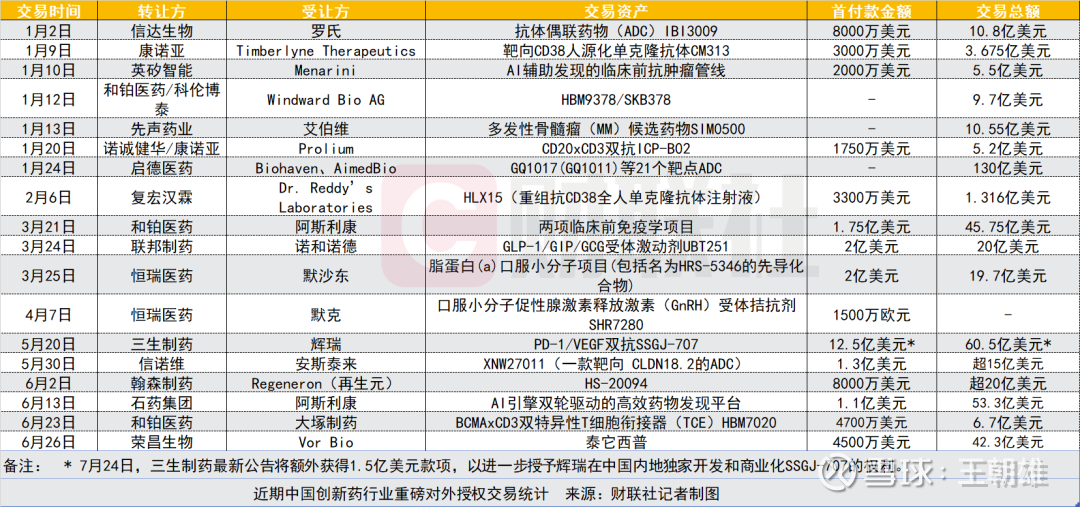

作为商业化的重要一环,通过对外授权,国内创新药企深度绑定头部跨国药企,拿下了一张张“国际船票”。来自行业大数据服务提供商医药魔方的统计显示:2024年我国药企共完成94笔对海外授权交易,总交易金额为519亿美元,较前一年增长36%;2025年上半年,我国药企对海外的授权总金额已超去年全年,达608亿美元,全年增速有望达到一个新的高度。

“创新药的资产价值重估为什么发生在今年?”财联社记者此次调研采访中,创新药企业人士频频发出这样的“反问”,资本市场近期的火热多少有些超出他们的心理预期。

其实,答案并不复杂,即快速增长的对海外授权交易已然直观体现为中国药企的营收增长。例如,翰森制药(03692.HK)2024年度财报显示,公司创新药与合作产品销售收入约94.77亿元,同比增长约38.1%,占总收入比例升至77.3%。且这一趋势有望延续,翰森制药方面近日向财联社记者透露,目前该公司“有非常丰富的早中期产品储备”,对于包括对外许可在内的合作方式,公司“持非常积极和开放的态度”。在对外授权合作方面,接受财联社记者采访的多家药企均与翰森制药抱有同样想法。

从行业角度,中信证券医药首席分析师陈竹预判,中国药企的对外授权浪潮将持续涌动:“头部跨国药企在凶猛的专利悬崖下,对于外部(创新药)资产引进有着较强需求;同时,中国的创新药资产已经展现出全球竞争力和更高的(研发)效率。”

在更高维度观察,君实生物(688180.SH)总经理兼CEO邹建军博士认为,2026年或将成为行业三重拐点交汇的关键期:一是2023-2025年密集获批药物进入销售爆发阶段,企业营收增速将取得进一步突破;二是本土创新药海外收入大幅上升,积极出海参与国际竞争;三是规模效应与支付优化将推动行业整体盈利模型升级。

如在去年的国谈中,康方生物(09926.HK)的卡度尼利、依沃西,迪哲医药(688192.SH)的舒沃替尼、戈利昔替尼,信达生物(01801.HK)的托莱西单抗等重点产品谈判成功,预估将在今年迎来商业化放量。而2025年上半年,国内创新药获批数量达43款(同比增59%),创近五年新高,其中国产药占比高达93%,上述药品都有望在这两年放量。

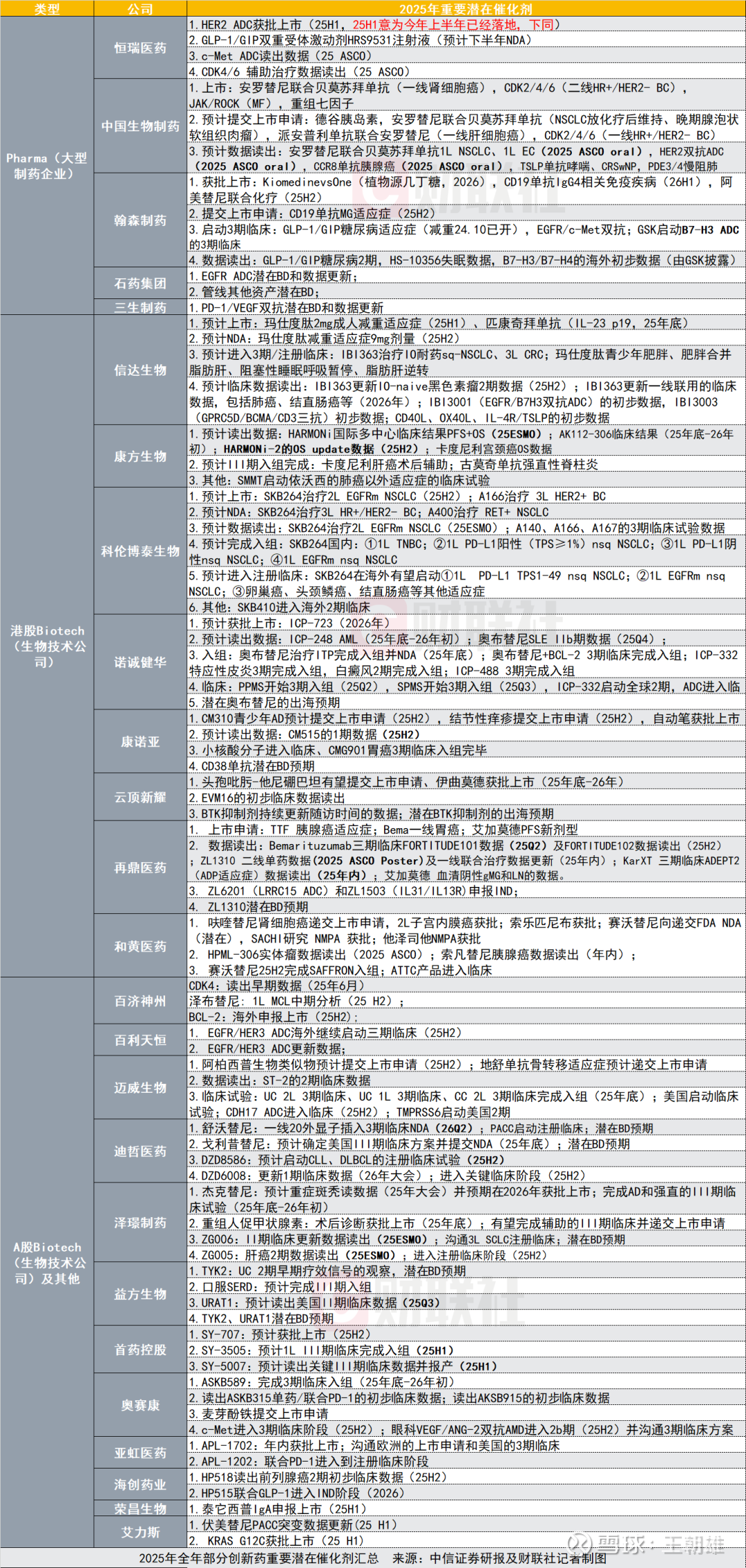

今年下半年还有哪些创新药领域值得关注?陈竹分析道:“我们判断ADC(抗体药物偶联物)、IO(免疫肿瘤治疗)迭代、GLP-1迭代、TCE(T细胞衔接器)、通用型细胞治疗、IBD(炎症性肠病)等领域是潜力重磅炸弹方向,国内公司均有布局,目前进度处于临床I/Ⅱ/Ⅲ期为主。我们预计商业化井喷阶段即将到来,2025年下半年多个创新药龙头公司催化剂密集,其进展值得期待。(详见下表)”

在创新药的价值重估中,也出现了争议和分歧,主要集中于对海外授权交易标的尚处临床前或早期阶段、产品真实市场潜力尚未完全验证,有业内人士担心,中国创新药是否“卖青苗”,即以“尚未长成”的潜力资产,急于换取短期回款和海外背书,从而错失未来主导全球市场的更大机会。典型案例如两年前中国药企普米斯生物以5500万美元首付款将自主研发的双抗平台及核心候选药PM8002(后命名为BNT327)整体授予一家海外药企,而今年,该药又被海外药企以13亿美元的价格再次授权给下一买家。这两次交易间的巨大差额,引起了行业和市场的关注。

对于创新药“卖青苗”的质疑,接受财联社记者采访的多数药企高管并不认可。恒瑞医药(600276.SH)副总裁、上海恒瑞首席执行官贺峰指出:“成功的BD(对外授权交易)实际上是双赢,不是‘卖青苗’。一方面,通过对外合作,可以与国外公司对创新项目进行风险共担,公司可通过首付款和里程碑收入对研发费用实现相应补偿;另一方面,通过对外合作可以学习更多海外企业的先进经验,提升自己的研发能力。比如海外跨国药企在调研评估潜在产品时,会有多轮既杂又细的问题,从发现研究、临床研究,到工艺生产,每个环节回答的问题加起来是成百上千。在梳理思路和回答问题的过程中,也能让中国的药企了解并学习海外跨国药企在各个环节的认知、把控与经验。”

邹建军也赞同不必过于担忧,君实生物将对外授权当作建设平台型企业的重要渠道,探索与全球合作伙伴的更多战略合作机会,一方面以此补充和拓展自身管线,寻找具有巨大临床价值与市场潜力的候选药物,另一方面也积极推动多元化的商务合作模式。无论是授权引进、联合开发,还是联合商业化,都是力求在海外市场实现更高效的商业化落地。

从全球经验看,临床阶段的BD交易是创新药产业链的常例。和铂医药(02142.HK)董事长王劲松表示,Biotech(生物技术公司)将管线在需要重资本投入的临床阶段交由跨国药企合作开发,是产业生态中长期存在的机制安排。当前中国企业的此类合作集中出现,恰恰反映出国际市场对我国创新药研发能力和产业体系的认可。

不过,对外授权交易也有变数。如在2022年,科伦博泰生物(06990.HK)曾与默沙东签署了高达118亿美元的ADC合作协议,涵盖9个临床与临床前项目。而至2023年10月,默沙东“退货”其中两款临床前资产的授权,并决定不行使另一项选择权。

某生物医药上市公司高管、资深医药行业专家杨涛告诉财联社记者,跨国药企在对外授权合作中常展现出远超一般预期的审慎态度。一方面,项目的技术逻辑和临床数据必须在其内部多个评估环节中经受严密反复的验证;另一方面,授权决策还会受到企业整体战略方向、内部资源分配甚至组织架构调整等因素的动态影响。“中国创新药企业需以更理性的心态看待BD的不确定性和高波动性,更要聚焦于夯实底层技术能力、保持临床数据的透明度,并在早期就建立起相应的抗风险机制。”他进一步指出:“即便成功实现首笔对外授权,也远非‘安全上岸’,真正成功的BD合作往往是一场长期拉锯的耐力赛。”

同时,毋庸置疑的是,过度依赖对外授权模式也可能制约产业未来发展,中国药企要真正开发出全球大单品,必然需要更深入的国际化以及品牌的自主出海。

目前,我国创新药自主出海已现批量成果。如和黄医药(00013.HK)的呋喹替尼、君实生物的特瑞普利单抗、亿帆医药(002019.SZ)的F-627等本土创新药,均通过“自主出海”获准在美国上市销售,且定价均远高于国内。翰森制药的阿美替尼近期也在英国获批上市,成为该公司第一款在海外获批的自研新药。此外,如复旦张江(688505.SH)的复美达(全球首款针对鲜红斑痣的光动力药物)等多个本土药企产品,正在美国推进临床以期拓宽全球化销售。

“品牌自主出海”的飞跃极其重要,但也注定极为艰难。杨涛认为,进入全球竞争意味着企业离开熟悉的本土主场,必须面对国际临床、注册、营销体系等方面的全面挑战。这不仅需要具备全球思维的策略与技巧,更需要从底层战略出发,推动企业在组织结构、研发模式、资源配置乃至文化理念上的深度变革,“这是真正的全方位转型,而不是简单的路径复制。”

本话题在雪球有3条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>