昨日,化工新材料央企中化国际(600500.SH)披露并购最新进展。公司拟通过发行股份收购关联方蓝星集团旗下南通星辰100%股权,发行股份购买资产的发行价格为3.51元/股。今日中化国际复牌一字涨停,报4.25元,市值152.51亿元。

此次关联并购实际上是“中化系”内部资产腾挪,旨在强化公司在环氧树脂领域的竞争力并发挥产业链协同效应。在化工行业低迷、产品价格承压背景下,中化国际近两年半累计亏损预计超54亿元,借并购扭转颓势的需求愈发迫切。

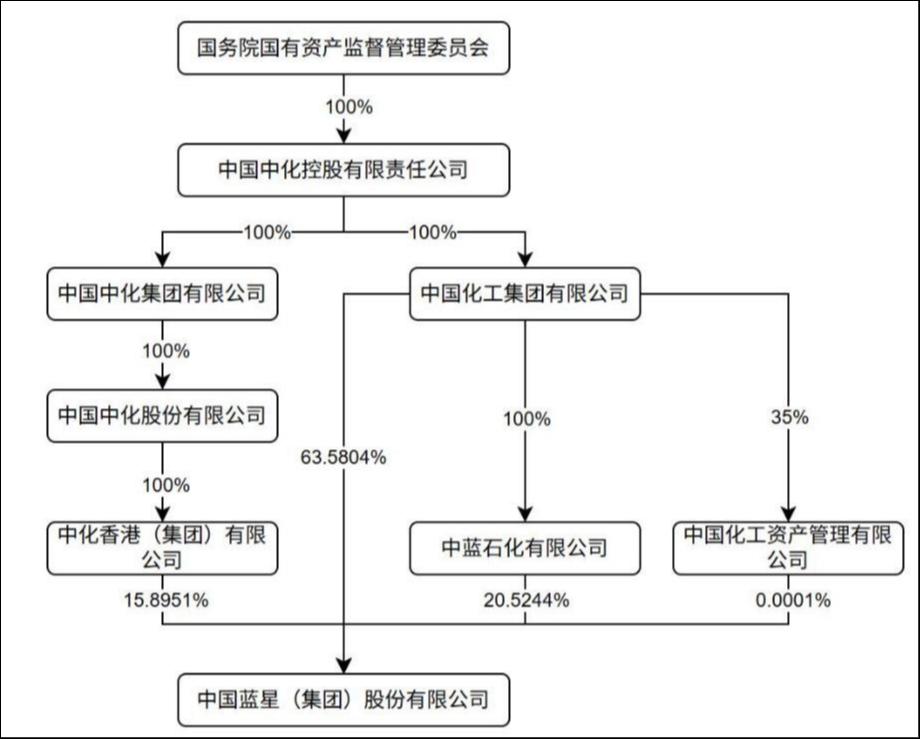

“中化系”资产大腾挪

根据公告,中化国际拟通过发行股份方式购买中国蓝星(集团)股份有限公司(简称“蓝星集团”)下属全资子公司南通星辰合成材料有限公司(简称“南通星辰”)100%股权。本次交易完成后,南通星辰将成为中化国际的全资子公司。

本次发行股份购买资产的发行价格为3.51元/股,不低于定价基准日前120个交易日公司股票交易均价的80%,恰好为上市公司最近一期经审计的每股净资产价格。

值得注意的是,本次发行股份购买资产的交易对方为蓝星集团,蓝星集团与上市公司均为中国中化控制的企业,因此本次交易构成关联交易。

来源:公告

蓝星集团官网信息显示,南通星辰前身为化学工业部南通合成材料厂,创建于1974年,1997年进入蓝星集团,是蓝星集团在长三角地区打造的化工新材料生产、开发基地之一。

南通星辰主要从事PPE、PBT及相应改性工程塑料,以及环氧树脂及双酚A等精细化工产品的生产和销售,报告期内经营情况良好,2023年、2024年、2025年上半年分别实现营收46.49亿元、44.1亿元、23.7亿元;实现净利润5,405.12万元、4,630.27万元、1.58亿元。

据了解,南通星辰掌握环氧树脂及双酚A成套自主技术,拥有自主知识产权的装置,竞争优势显著,其环氧树脂国内市场份额排名领先,自主掌握聚苯醚(PPE)核心技术,产能居国内首位、全球第二。

在中化国际看来,本次交易将进一步增强环氧树脂竞争力,发挥工程塑料产业链的协同作用,同时解决同业竞争问题,符合上市公司的长远发展和公司全体股东的利益。

一方面,南通星辰的环氧树脂及双酚A业务可协助上市公司的环氧树脂业务在产能、牌号及客户应用进一步开拓,增强上市公司的环氧树脂产业链竞争力,从而发挥产业链规模优势和议价能力。另一方面,南通星辰在PPE、PBT等工程塑料领域具备较强的技术和产品竞争优势,产业链覆盖中间体到工程塑料,交易完成后,新增产品可与上市公司现有ABS、PA产品线协同打造具备更强竞争力的差异化产品组合,实现客户材料需求的一体化解决方案。

截至本预案签署日,本次交易相关的审计、评估、尽职调查工作尚未完成,标的资产预估值及具体交易作价均尚未确定。

作为周期性特征显著的行业,化工行业对国内外宏观经济形势及政策导向的变化反应迅速,其产品需求也同步波动。中化国际同时提醒,在国内经济增速因转型而放缓、行业面临产能过剩挑战的背景下,化工产品价格面临较大的不确定性。

两年半亏损超54亿

资料显示,中化国际聚焦基础原料及中间体、高性能材料、聚合物添加剂等核心业务的研发、生产与销售,是国内环氧树脂龙头企业。

7月11日,中化国际披露业绩预告,预计公司2025年上半年归母净利润为-8.07亿元到-9.49亿元。亏损原因系主营业务受到行业环境低迷的影响,国内化工品价格指数持续低位运行,主要产品价格仍处于历史低位。

在此之前,中化国际已连续两年亏损。财报显示,2023年,公司营业收入542.72亿元,同比下滑37.94%;归母净利润亏损18.48亿元,同比下滑240.99%;扣非净利润更是亏损23.42亿元。

进入2024年,公司亏损进一步扩大。当年公司实现营业收入529.25亿元,同比下滑2.48%;归母净利润亏损28.37亿元,同比下滑53.52%;扣非净利润亏损达到37.16亿元。

来源:Wind

对于亏损原因,中化国际称,受限于所处行业持续下行的环境,公司环氧氯丙烷、环氧树脂等主要产品的价格处于行业历史的较低水平,叠加中化国际重要碳三一期项目装置于2024年4月末全面转固并投入生产,产能持续爬坡加剧了公司业绩的下滑。

此外,2024年锂电池及部分其他业务面临产能过剩、竞争加剧的现状,盈利空间持续压缩,中化国际对相关长期资产组计提了减值准备,金额为16.06亿元。

盈利能力下滑的同时,资产负债率持续攀升。截至今年一季度,中化国际资产负债率达66.37%。(本文首发钛媒体App,作者 | 马琼,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App