7月28日晚,三态股份(301558.SZ)发布股权激励草案,公司拟以4.67元/股授予843.93万股。考核要求为2025年至2027年,净利润增长率分别不低于110%、150%、200%。

然而,这份看似考核目标很高的股权激励,实则是建立在2024年的低基数之上。笔者注意到,三态股份2024年的净利润同比下滑88.38%至1436万元。且在今年一季度已经实现1400万净利润的情况下,首年达成目标的难度并不大。激励效力如何,仍需观察。

低基数下高增长目标

公告显示,2025年限制性股票激励计划股票主要来自公司向激励对象定向发行公司A股普通股股票。公司拟向激励对象授予限制性股票数量843.93万股,约占总股本的1.07%。本次股权激励预留99.4716万股,占公司股本总额的0.13%,预留部分占本次授予权益总额的11.79%。

本次的授予对象含有董事1人,约占股权激励比例为2.37%,核心技术(业务)人员以及公司董事会认为应当激励的其他员工共55人,约占股权激励比例为85.84%。对比公司目前的股价来看(9.30元/股),授予价格为4.67元/股,相当于半价激励。

公告显示,此次激励计划考核年度为2025年、2026年和2027年,分三个归属期。三个归属期的考核指标均为净利润。

表面上来看,公司考核的目标偏高。根据公告,公司层面的考核净利润指标,均以2024年为基数,考核期内的净利润增长率分别不低于110%、150%、200%。

但笔者发现,这主要系2024年基础偏低所致。2022年至2024年,三态股份的净利润分别为1.41亿、1.24亿、0.14亿。公司净利润在2024年出现断崖式下滑。

换句话说,考核期内的净利润目标分别不低于2940万、3500万和4200万。

今年一季度公司实现净利润1400.44万元。这意味着,在上半年已经完成1400万元净利润的基础上,后三个季度只需实现1500万元净利润即可实现全年目标。

需要指出的是,这并非三态股份首次尝试股权激励。2024年公司也曾向包括高管、中层骨干在内的346人授予不超1451万股的激励计划,考核目标设定为2024—2026年营收增长率分别不低于30%、60%、100%。

不过,2024年公司营收仅微增约2.97%至17.51亿元,远未达到30%的增长目标。导致首次归属期条件未成就,公司层面归属比例为0,最终作废限制性股票高达391.7822万股。

募投项目变脸,净利润“跳水”何解

公开资料显示,三态股份的主营业务为跨境电商和跨境电商物流,主要产品是兴趣爱好、家居生活、国际邮政、商业快递等。

三态股份于2023年登陆创业板,募资净额7.62亿元,却似乎难逃“上市即巅峰”魔咒。股价较上市之初的高点腰斩,净利润更是在2024年大幅下滑。更引人关注的是部分募投项目终止与变更,及募投进展严重迟滞。

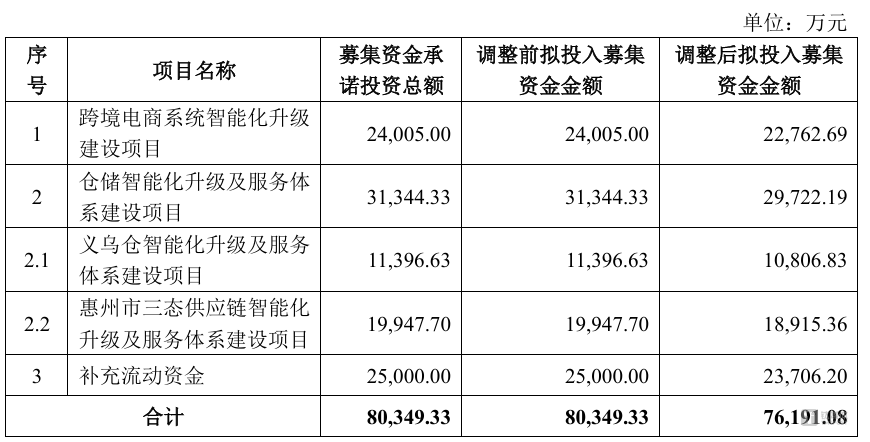

其中,公司先是将“仓储智能化升级及服务体系建设项目”之子项目二“惠州市三态供应链智能化升级及服务体系建设项目”终止;然后,又将“仓储智能化升级及服务体系建设项目”之子项目一“义乌仓智能化升级及服务体系建设项目”变更为“睿观—跨境电商知识产权合规检测AI SaaS软件项目”。

对于终止项目的原因,公司方面解释称,主要系仓库整合、探索海外仓、平台‘托管’模式兴起降低国内仓需求等。

截至2024年末,公司跨境电商系统智能化升级建设项目投入进度为26.79%,睿观—跨境电商知识产权合规检测AISaaS软件项目则为0.49%,整体投入进度较慢。

业绩方面,2022年至2024年,三态股份的营收分别为15.88亿、17.01亿、17.51亿,整体保持相对稳定。净利润分别为1.41亿、1.24亿、0.14亿。公司净利润在2024年出现断崖式下滑。

对于2024年净利润的“跳水”,公司归因于:加码TikTok、Temu、Shein等新兴平台及海外仓模式(投入期效益未显);研发及人工成本上升;计提海外仓存货跌价准备;物流成本上涨及定价策略调整导致毛利率下滑等原因。

面对惨淡业绩,曾有投资者在互动平台询问,2024年净利润同比下滑88.38%,公司计划通过哪些措施改善盈利能力?

公司方面给出的措施是:开源节流、降本增效。具体包括:精细化海外仓运作提周转;聚焦主流平台,发力Temu、TikTok拓增量;提升数据运营和供应链管理能力;物流业务争取平台认证、分层运营客户、拓展新兴市场。

这些方向无疑是正确的,但在仅需“比去年多赚2500万”的极低考核目标下,这些举措的“改革力度”能否真正支撑公司走出泥潭、恢复至历史盈利水平,仍然需要时间来验证。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App