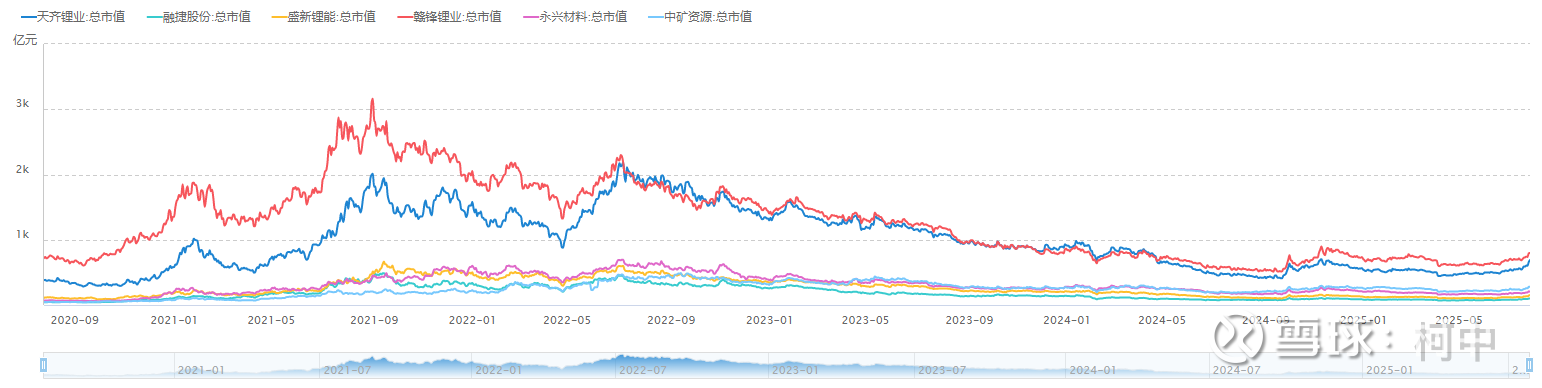

锂矿行业近5年市值波动

我们也是回顾一下这几年这几个国内产能较大的锂矿企业。看看未来是不是强者恒强。

我们对比的主要是天齐,融捷,盛新,赣锋,永兴和中矿。

下图是从2020年7月份以来最近5年的市值走势对比。

我们观察几个关键的节点:

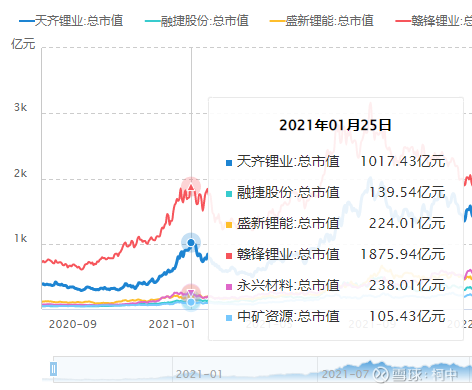

1、2021-1-25日。

这个阶段是第二波上涨的最高点。

以最小的中矿设为A市值,那么其他的市值分别是9.7A,1.3A,2.1A,17.9A,2.3A。

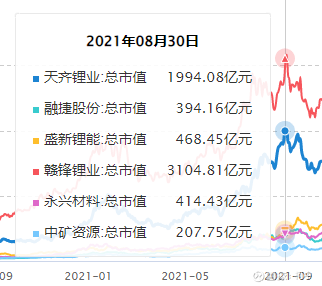

2、2021-8-30日

上一轮行情的最高点。

还是最小市值的中矿设为A,分别是9.6A,1.9A,2.3A,15A,2A。

从这轮和上轮对比,超额是在融捷里面。

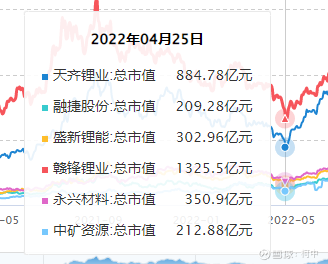

3、2022-4-25日。

高点调整下来的一个相对低点。

中矿为A,其他的分别比例是4.2A,1A,1.4A,6.3A,1.7A。

这一轮很明显,所有的标的相对中矿都缩小了,超额是中矿。

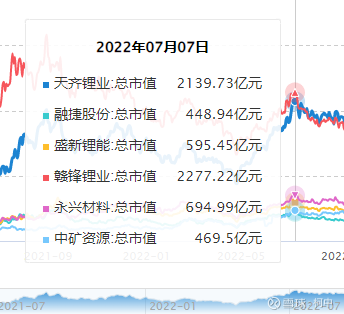

4、2022-7-7日

上一轮的次高点了,然后某人吹哨,天齐见顶后,整个板块调头。

依然还是对比中矿,分别是4.6A,0.95A,1.7A,4.9A,1.1A。

这一轮的超额是天齐,永兴排名靠后。

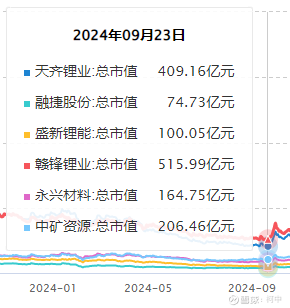

5、2024-9-23日。

这个时间节点就是924行情的起点。

依然还是中矿为A,对比是2A,0.4A,0.5A,2.5A,0.8A。

这一轮下来基本很清晰了,只有赣锋和天齐的市值还比中矿多一点,其他的市值全部低于中矿。

第一轮赣锋超过中矿接近18倍市值,到现在不到3倍。

这一轮周期下来,几个公司的产变化:(权益产能就是有100%自有锂精矿产业链的产能)

天齐权益产能从7w到9.5万吨。(SQM权益有折半预期,未来应该是在10万吨左右的权益)

融捷从5000吨产能到现在2.5w吨产能,权益产能1万吨(预期到1-2万吨)。

盛新从4w的产能到现在13.7w的锂盐产能,权益产能2.5w-3w吨左右(预期到3-4万吨)。

赣锋从4w多权益产能到现在11w吨权益产能,总产能26w吨。(预期到15万吨权益)

永兴材料产能从1w吨到现在的3w吨,权益产能2.5w吨。(预期到5万吨权益,不过矿证换了后还能不能有这么多不确定)

中矿从3000吨产能到现在的7w吨产能。权益产能7万吨。(预期到10万吨权益)

最后:

无需过度纠结哪个标的更好的结论。毕竟讨论的初衷并非主观评判,更无意引发争议。

锂矿板块本就是一个整体,行业贝塔的核心锚点,最终考虑较多的还是单吨权益产能对应的市值水平,储量这块虽然也看重,但是实际上下一轮周期走完也是挖不完的,可以弱化一些。(因为如果单纯的看储量的话,赣锋和天齐市值不应该只差这么100E)

一旦行业贝塔行情启动,板块内的优质标的自然会水涨船高。 而真正值得聚焦的核心,在于这些标的未来的权益产能是否还能持续增长,最终形成双击,这才是支撑长期价值的关键逻辑。

不过现在很多好矿都已经瓜分完了,真想大幅度再提高权益产能有点难度。

$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $中矿资源(SZ002738)$#今日话题# #锂矿#

本话题在雪球有23条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>