财联社7月29日讯(记者 武超 卢阿峰)十年,是一代创新药企从“讲故事”走向“业绩兑现”的一个周期,十年间,中国创新药也在资本市场历经周期跌宕,如今随着BD大单频出热度重燃。为此,财联社医药大健康团队近期特别推出《中国创新药商业化井喷 谁将命中“下一个靶点”》报道。

与此同时,财联社记者对话中信证券医药陈竹团队——作为长期深耕产业的观察者,团队持续追踪资本周期波动与医药行业政策脉络,对产业阶段定位与发展路径的研判兼具深度与系统性。陈竹团队分析认为,目前创新药行业已经完成底部夯实,进入到真正的“临床价值重估”阶段,产业估值逻辑正在从“讲故事”转向“讲利润”,行业具备长周期价值投资属性,且相比过去几轮,今年上半年的反弹高度和涨幅还有空间,判断后续可能还有资金面的加持。

【以下为专访重点内容节选】

|相比过去几轮还有反弹空间

财联社:A股医药板块经历了长达四年的寒潮后,今年上半年显著回暖,你们认为这次反弹和以往的反弹逻辑(如2015、2020年)有何本质不同?

陈竹团队:我们认为今年上半年的反弹高度和涨幅相比过去几轮还有空间。

首先,根据Wind数据,港股恒生生物科技指数本轮的起点如果从2025年1月底部开始计算的话,2025年1月低点到2025年7月28日的区间涨幅为103%,最高点16319,相比过去两轮数据,差距还是较为明显,并且过去两轮行情基本都持续两年以上,本次底部反弹至今刚满一年。(2016年2月-2018年5月,区间涨幅120%,最高点20558;2019年1月-2021年6月,区间涨幅152%,最高点29257)。

其次,此次反弹的基本面变化更有确定性:①三生制药、康方生物等重磅BD交易落地带来更强确定性;②众多具备Best-in-class(同类最优)和First-in-class(首创)属性的创新产品实现了快速放量,带来业绩兑现;③多家头部创新药企业过去几年亏损在大幅缩减,已经/即将迈入盈利阶段。

另外,近期政策的支持力度更强:2025年两会政府工作报告首次提出“制定创新药目录,支持创新药发展”以来,北京、上海等地出台创新药械全产业链支持政策,国家医保局、国家卫健委出台《支持创新药高质量发展的若干措施》(简称“《若干措施》”)等,政策支持力度更加落到实处。

最后,过去两轮反弹除了基本面之外还伴随着资金面的变化,而今年反弹主要是反应基本面,我们判断后续可能还有资金面的加持。

财联社:能否展开具体说说资金面的加持?

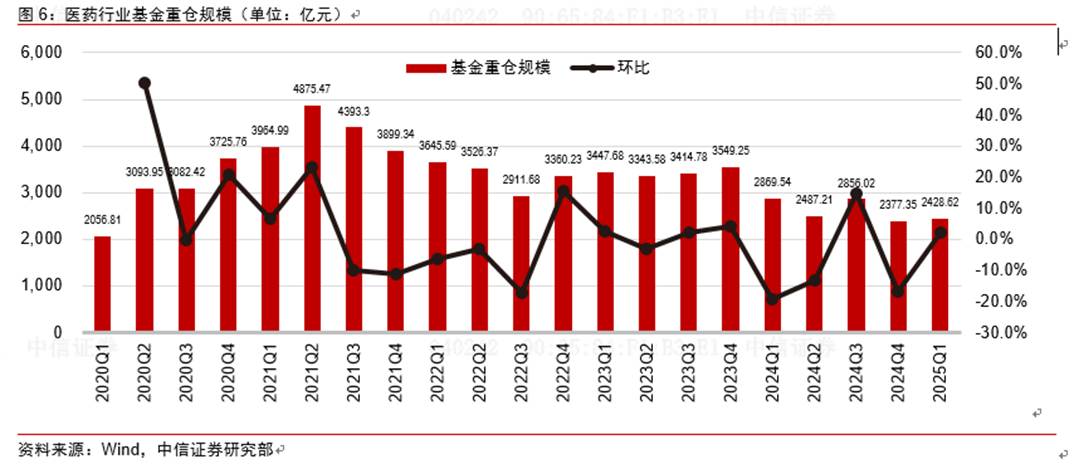

陈竹团队:如果我们看过去两轮反弹的资金面背景:2015年大牛市;2018年港股18A未盈利生物科技公司上市“开闸”、2019年科创板为创新药企开放融资通道、2020年公募基金大幅扩容;另外,根据动脉网数据,过去两轮也伴随着活跃的一级市场融资环境。相比之下,近两年国内一级市场投融资规模依然处于低位,同时从二级市场机构持仓来看,2024年Q4为自2020年Q2以来医药行业公募基金重仓规模的最低点。

但是我们判断,后续医药行业的资金面有望好转,从而支撑后续的行情演绎,例如:2025年Q1医药板块公募基金重仓规模已触底回升,我们判断国内投融资规模目前处于筑底阶段;科创板第五套标准稳妥恢复;多家生物科技公司港股密集上市等。

|哪种“创新”值得加仓?

财联社:作为长期跟踪创新药的团队,你们是否感受到产业估值逻辑发生了变化?

陈竹团队:我们感受到产业估值逻辑正在从“讲故事”转向“讲利润”。通过复盘再生元的成长路径和历史股价表现,我们认为,创新药板块的投资机会伴随着在研分子的临床进展以及商业化全阶段;而从关键临床三期开始到商业化的销售峰值节点,往往长达十年。伴随关键临床试验和商业化进展,创新药具备长周期价值投资属性。

我们也确实看到,头部创新药企已经/即将迈入盈利阶段,预计多个企业有望在2025年实现持续的经营性盈利。

生物医药行业的逻辑也没有完全被改变,创新药的长投资周期导致不同阶段公司的估值逻辑不同,随着时间推移,目前多家头部创新药公司的产品商业化放量,其收获将进入到非线性增长阶段,未来有望从Biotech企业跃迁为Big Pharma企业,但始终有新的靶点到管线再到产品商业化的进程,对应新的Biotech公司的发展。这也是中国的医药产业逐渐走向成熟市场的标志。

财联社:在现有政策和资本定价结构下,你们认为什么类型的“创新”最值得加仓?

陈竹团队:我们长期坚定看好创新药板块,核心看好真创新能力,包括但不局限于平台型、有全球市场机会等特质。我们建议持续关注以下类型的创新药公司:

①加速创新布局的大中型pharma;

②拥有强大pipeline和全球市场机会的龙头biopharma;

③产品优势突出,催化剂丰富的成长型biotech/转型药企。

|国内创新药支付瓶颈有望打开

财联社:如果要成就中国创新药真正的“商业化拐点”,还缺哪一块拼图?

陈竹团队:我们认为,随着商保支付体系逐渐落地,“基本医保保基础、商保目录促创新”模式将有望打开创新药的支付空间。

未来中国创新药行业有望两条腿走路,一方面在海外MNC巨头凶猛的专利悬崖背景下,中国的创新药资产展现出全球竞争力和更高的效率,通过BD授权和出海商业化逐鹿海外创新药市场;另一方面国内仍待商保体系完善,作为拼图,将国内创新药支付市场空间打开。

我们认为,发展“政府指导下的商业健康险”更加符合我国国情,目录化管理将带动商业健康险行业规范化发展。一线城市居民支付能力相对更高,商业健康险未来有望率先在一线城市推广,后续逐渐在全国范围内铺开。政府部门、保险公司等多方入局,均具备较强推动意愿。

财联社:你们对新支付端为医疗健康产业贡献的增量空间如何预测?

陈竹团队:我们测算2027年/2030年商业健康险有望为我国医疗健康产业贡献945亿元/3000亿元支付增量,预计2023年-2030年创新药械支付额CAGR(年复合增长率)有望达到50.1%。

财联社:近期《若干措施》出台,并推动创新药商保目录制度落地,你们判断这些“正向激励”机制是否能缓解过去形成的结构性压制?

陈竹团队:《若干措施》对创新药研发、准入、入院使用和多元支付进行全链条支持,实现“真支持创新、支持真创新、支持差异化创新”目标。当同质化竞争、支付能力落差、入院难等问题仍制约产业发展时,我们认为,《若干措施》有望更好引导生物医药产业发展方向,避免陷入内卷化竞争。

当下创新药发展的瓶颈集中在支付端、应用端,《若干措施》的机制有望打开瓶颈:

应用端,“商业健康保险创新药目录”形成“基本医保保基础、商保目录促创新”的分级保障机制,DRG/DIP的除外支付和入院推广是创新药在国内发展的抓手,解决了医保控费与创新药应用的矛盾。

支付端,商保的发展势在必行,商保目录的制定在其中有指导作用;商保公司和企业主导的、医保部门参与的创新药市场化定价对于产业发展是一剂强心针,将打开我国的创新药支付空间。