申通快递(002468.SZ)日前宣布,拟通过全资子公司3.62亿现金收购浙江丹鸟物流科技有限公司(以下简称“丹鸟物流”)100%股权。丹鸟物流由浙江菜鸟供应链管理有限公司(以下简称“浙江菜鸟”)控股,而浙江菜鸟持有申通快递25%股权,因此该笔收购构成关联交易。

丹鸟物流起步于落地配业务,在菜鸟体系内长期聚焦国内品质快递服务。对于申通而言,此次收购是其加码布局高端市场的关键动作,意在借助丹鸟物流的资源加速品质快递网络建设。

不过,鉴于丹鸟物流目前仍处于微利状态,且此次收购宣布时点敏感——距离阿里对申通快递购股权行权期限仅剩5个月,消息发布首个交易日(7月28日)申通快递股价显著波动,当日下跌6.74%,凸显投资者对这一交易及后续公司股权变动的分歧心态。

收购丹鸟物流,加码品质快递

该笔收购将由申通快递全资子公司申通快递有限公司(以下简称“申通有限”)进行,三个交易对方均为阿里集团内部企业:浙江菜鸟、杭州阿里创业投资有限公司、阿里巴巴(中国)网络技术有限公司,合计转让丹鸟物流100%股权。

标的按照资产基础法进行评估,增值率68.41%,最终作价3.62亿元。对于整体增值率高于长期资产的增值率,公告提到,是由于丹鸟物流资产负债率较高,杠杆效应明显。

为了保障申通有限的利益,交易对方设置了为期三年(连续三个会计年度)的减值补偿承诺。

申通快递定位为经济型快递,行业内卷加剧趋势下,近年其有意切入高端市场,打造差异化竞争优势。此次收购丹鸟物流,申通快递表示,有望加快推进品质快递网络体系的铺设和优化升级,提升业务和收入规模。

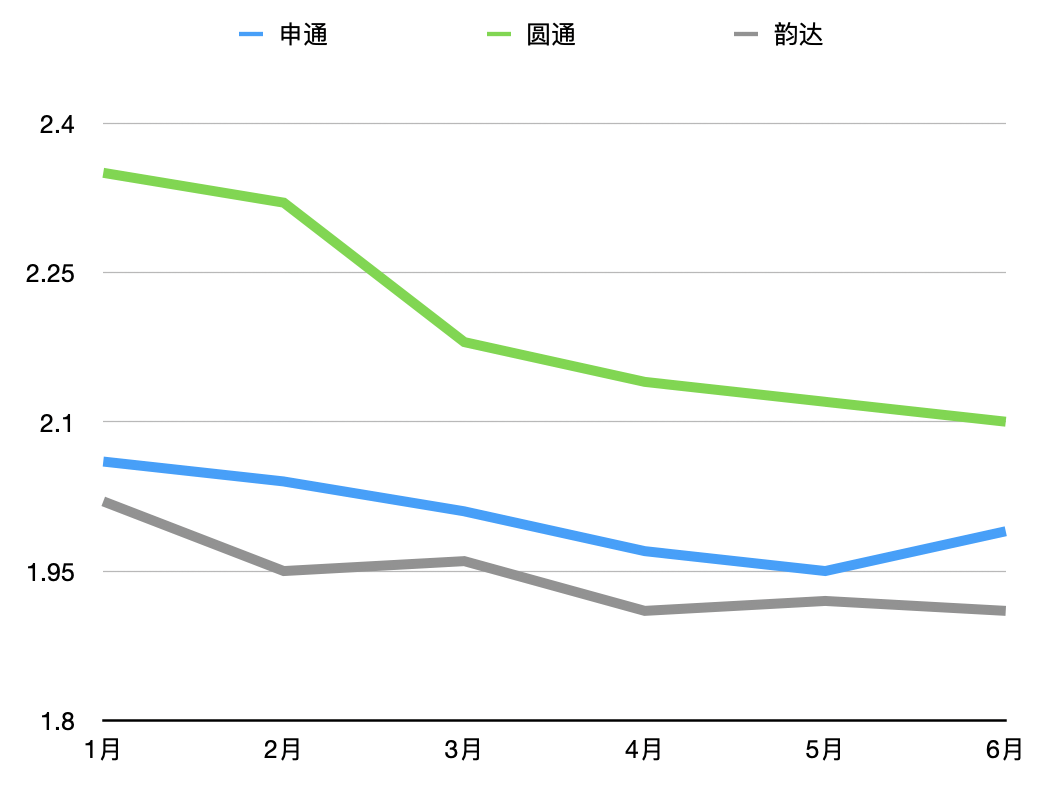

2025年上半年,申通快递单票收入在“通达系”中垫底

公开信息显示,丹鸟物流的前身由菜鸟2018年收购的5家本地化配送公司“芝麻开门”等组成,最初的定位是补齐阿里生态末端物流配送短板,此前主要服务于阿里内部自营业务如天猫超市等。后又更名为“菜鸟直送”,被市场解读为对标顺丰、京东这类高品质快递。

公告显示,丹鸟物流运营着59个分拨中心及2600多个网点;丹鸟物流目前的微利状态,2024年实现营业收入123.5亿元,净利润2011万元。

申通快递对此解释称,这主要由于丹鸟物流起网时间较短,业务量仍处于爬坡增长阶段。在这样的发展阶段,前期投入及相关成本、费用难以显著摊薄,进而导致规模效应未能充分发挥。

在业务方面,丹鸟物流聚焦国内品质快递及逆向物流服务,通过全国自营网络为天猫、天猫超市、淘宝等电商平台及消费者提供上门揽收、中转配送、逆向退货、送货上门等服务,业务覆盖全国300个城市。

该笔交易也意味着丹鸟物流从菜鸟体系剥离。根据菜鸟此前提交的港交所上市申请材料,丹鸟物流主要是为菜鸟物流中国快递服务提供支持,尤其是向其提供品质快递服务,同时,丹鸟物流也依托菜鸟的仓库运营、仓储及运输服务开展业务。从营收占比来看,丹鸟物流在菜鸟体系中所占份额较小,2023年,菜鸟收入达到778亿元。

引股价急跌,阿里行权即将到期

自2019年阿里战略投资申通快递以来,阿里是否行权一直是各方关注焦点。眼下,距离行权到期日仅剩5个月,在这一关键节点,申通快递宣布收购丹鸟物流,使得投资者心态分歧显现。

收购消息发布后,申通快递股价波动显著,盘中一度跌超7%,截至昨日收盘,下跌6.74%。

所谓行权,具体是指2019年阿里入股申通快递时,申通创始团队曾有意出让控制权,约定在2022年12月27日之前,阿里有权行使购股权,最终可通过行权合计持有申通快递46%的股份,届时,申通实控人将变更为阿里系,总行权价格为99.8亿元。

然而,临近上述行权期限时,双方又签署了购股权延期协议,将日期延期至2025年12月27日,且将行权价格调低至16.5元/股,合计行权价格变为53亿元。

需要注意的是,眼下距离行权期还有5个月,而过去2年申通快递股价长期低于行权价,加之目前快递企业普遍处于估值低谷,所以,仍存在延期行权或调整行权价格的可能。

纵观通达系,就持股比例而言,目前申通是阿里持股比例最高的快递公司,近年来两者之前的合作也尤为密切。

自阿里入股以来,申通在管理层革新、战略布局、业务结构等方面经历了系统性的变革。例如,在用人上,任命前菜鸟总经理、CTO王文彬为申通快递总经理,任命前菜鸟网络运输部总经理韩永彦为申通快递运营副总裁。

空降老兵后,申通加速推动“三年百亿产能”计划,提出“打造中国体验领先的经济型快递”的战略目标。

截至2024年底,申通快递常态吞吐产能已经提升到7500万单以上,业务量和市占率均有所突破。

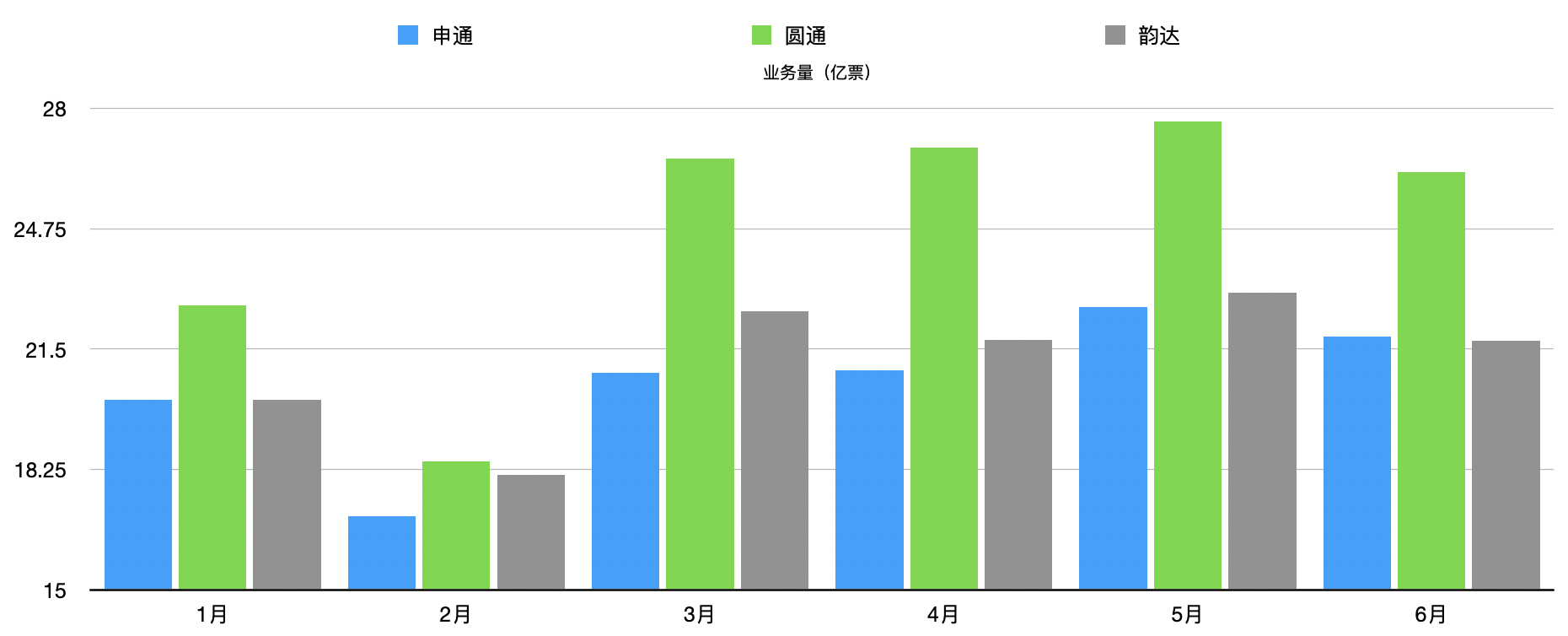

“通达系”近半年业务量情况

2021-2024年,申通快递业务量分别为110亿件、129亿件、175亿件、227亿件,市场占有率分别为10.23%、11.71%、13.26%、12.98%。

完成规模效应上的追赶,申通快递盈利能力显著提升,2024年,公司扣非后归母净利润10亿元,同比大增199%。(本文首发于钛媒体APP,作者|张孙明烁)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App