财联社7月28日讯(编辑 李响)在上周资金面偏紧债市波动加大下,基金卖债农商接盘的机构间博弈成为市场关注的焦点,数据显示,上周基金净卖出利率债2076亿,而农商行时隔近5个月再次抢配超2500亿,期间10年国债利率单周上行超6bp。

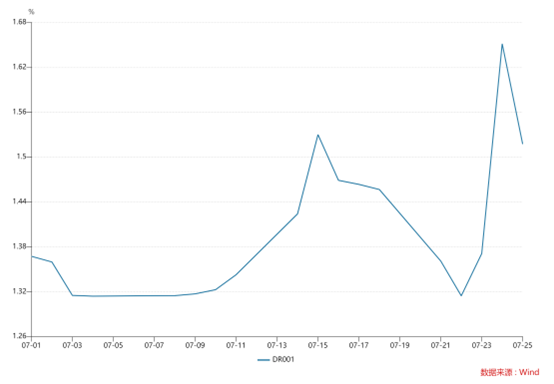

不过财联社注意到,近两日随着央行逆回购大幅投放超万亿,DR001回落至1.5%以下,商品市场热度降温,债市利率在七连升后已迎来回落。在业内人士看来,央行呵护下,债基预防性赎回但由银行系入场托底,债市大幅调整或临近尾声。

过去一周,债市大幅回调,机构间的博弈也日趋激烈。财联社从业内人士处获悉,上周利率债的最大卖方为基金,净卖出利率债2076亿元,周度环比净流出2360亿元,而农商行时隔近5个月单周净买入利率债再次超2000亿至2573亿,成为利率债的最大买方。

从各大机构行为来看,银行系成为稳定债市利率的“中流砥柱”。据财联社梳理,银行系中仅股份行小幅净卖出外,其他银行机构合计买入利率债近3000亿。

在业内人士看来,债市机构博弈分化与上周资金面突然紧张关系密切。财联社注意到,上周五个工作日中,前四个工作日央行均大幅回笼资金,合计回笼6723亿元,成为“压垮债市的最后一根稻草”,DR001一度升至1.65%上方,不过25日叠加MLF续作,央行单日净投放8018亿元,此外今日央行再次净投放3251亿元,两日投放超1.1万亿,资金面迅速转向宽松,DR001也回落至1.5%下方。

“资金松紧直接影响机构交易策略,与基金、资管、券商等非银机构相比,农商行最大的优势就是资金充裕。稳定的资金给予其更长的持有策略,可以做较长期限级别的波段操作”,有业内人士指出,近期行情与今年3月中旬债券收益走势或有相似,当利率债出现拐点且长端利率下行更快,农商行多半进行了抢配。从上周农商行增持利率债期限结构来看,7-10年品种增持占比接近6成,此外在10年期以上品种增配了超600亿元,均大幅领先其他期限品种。

与此同时,7月25日保险业协会下调普通型人身保险产品预定利率研究值为1.99%,也带动上周五尾盘利率的下行。“不过鉴于今年保险保费收入不佳,预定利率的下调或许也会进一步带来保险负债端资金的流失,可能意味着保险的稳定器力量会有所削弱”,中泰固收首席吕品表示。从上周保险配债行为来看,10年期以上品种仅增配283亿元,已弱于同期银行表现。

对于债市后续走势,多位机构人士认为再次转熊风险较低,债市短期调整已经到位,后面可能有一定超跌修复机会。

“央行资金呵护显示稳定资金面的意图没有改变”,天风固收指出,本周政府债发行规模、存单到期规模均较上周边际回落,资金面压力边际缓释,叠加月末财政支出可能提速,或对银行间流动性形成一定补充。在此基础上,资金价格或呈现渐近修复的态势。

华源固收首席廖志明表示,从近期最大买方银行的视角来看,随着10年期国债上周快速升破1.7%,对于多数银行自营的负债成本来说,高于1.7%的债券利率将有配置价值。

吕品也认为,在久期策略方面,可考虑整体低波动仓位应对,把握“快进快出”的交易机会,“目前已经大幅调整的活跃券、新券上博弈超跌反弹,可能更容易跑出资本利得”。