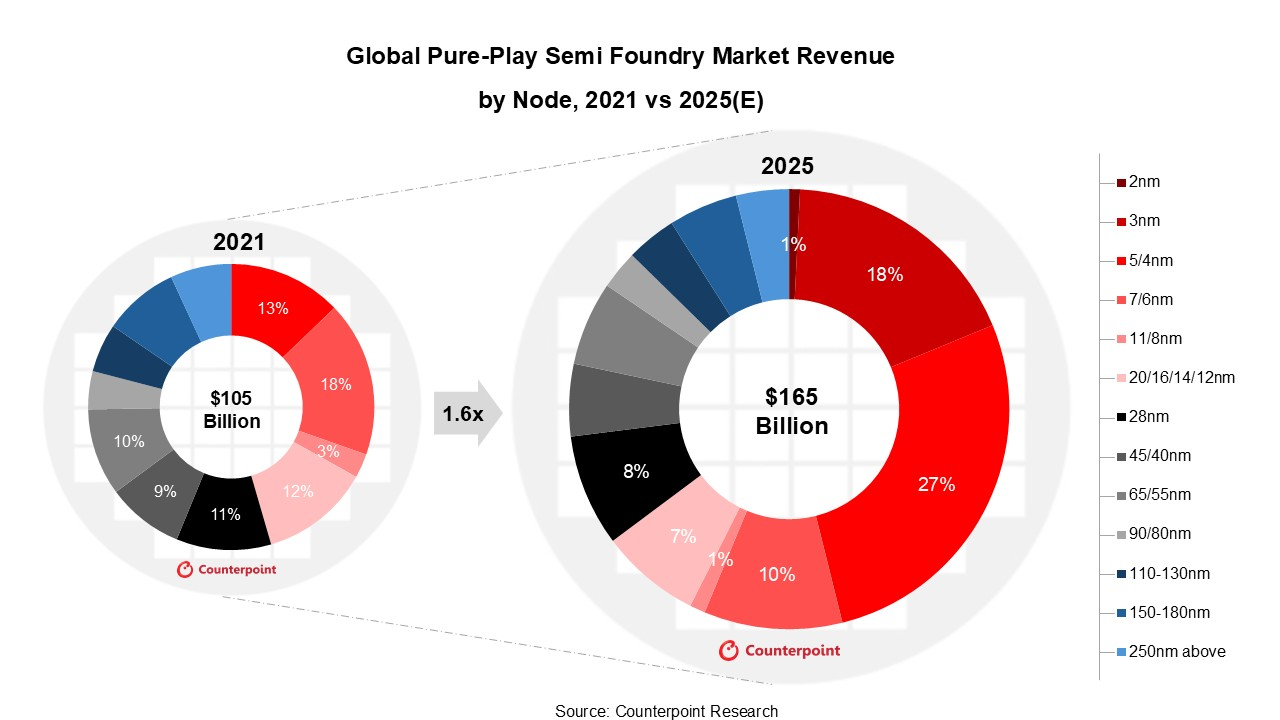

根据Counterpoint Research的最新报告,全球纯半导体晶圆代工行业预计在2025年实现1650亿美元的收入,年增长率高达17%。这一显著增长主要由3纳米和5/4纳米等先进制程节点驱动,预计将贡献行业总收入的一半以上。高端智能手机、AI PC、AI ASIC、GPU以及高性能计算(HPC)解决方案的强劲需求是推动先进制程收入增长的关键因素。在市场竞争方面,台积电在先进制程领域保持领先,三星和英特尔紧随其后。同时,联电、格芯和中芯国际在其他节点的需求也十分稳健。此外,后端封装技术的创新,如HBM内存集成和芯片级封装,也为行业带来了新的增长机遇。

🌐 行业收入预测与增长动力:预计到2025年,全球纯半导体晶圆代工行业收入将达到1650亿美元,年增长率为17%,在2021-2025年期间的复合年增长率为12%。这一增长主要归功于先进制程节点的强劲需求,特别是3纳米节点收入预计同比增长超600%,达到300亿美元,5/4纳米节点收入将超过400亿美元,两者合计将占纯晶圆厂总收入的一半以上。

🚀 先进制程驱动增长:推动先进制程收入增长的核心驱动力来自于高端智能手机、AI PC解决方案以及AI ASIC、GPU和高性能计算(HPC)解决方案的日益增长的需求。这些应用场景对更先进、更高性能的芯片制造工艺提出了迫切要求,从而拉动了先进制程代工市场的扩张。

🏆 市场竞争格局:在先进节点市场,台积电凭借其技术优势占据领先地位,三星和英特尔紧随其后。与此同时,联电、格芯和中芯国际等公司在其他节点(非最先进工艺)的市场中依然保持着强劲的需求,尽管其收入增长速度可能无法与先进制程的领先者匹敌。

💡 后端封装创新带来新机遇:除了前端制程,后端封装工艺的创新也在为半导体代工行业开辟新的增长空间。例如,HBM(高带宽内存)的集成以及向更先进的芯片级封装(Chiplet)的迁移,不仅提升了产品的整体性能和可靠性,也为代工企业创造了新的收入来源和技术壁垒。

据市调机构Counterpoint Research最新报告,2025年全球纯半导体晶圆代工行业收入将达到1650亿美元,同比增长17%。在2021-2025年期间,该行业复合年增长率为12%。这一增长主要得益于先进制程节点的推动。

其中,3纳米节点收入预计同比增长超600%,达到300亿美元,而5/4纳米节点收入将超过400亿美元。

这些先进节点将在2025年贡献纯晶圆厂总收入的一半以上。

报告指出,高端智能手机、AI PC解决方案以及AI ASIC、GPU和高性能计算(HPC)解决方案需求的增加是推动先进制程收入增长的主要因素。

在企业竞争格局方面,台积电在先进节点方面占据优势,三星和英特尔紧随其后。

与此同时,联电、格芯和中芯国际在其他节点的需求依然强劲,尽管它们在收入增长速度上可能未必能跟上先进节点的步伐。

此外,后端封装工艺也在不断创新和创收。例如,HBM内存集成和向芯片级封装的迁移等技术正在为行业带来新的增长机会。

这些创新不仅提升了产品的性能和可靠性,还为半导体代工企业开辟了新的收入来源。

查看评论