财联社7月27日讯(记者 赵昕睿)IPO企业上会审议被暂停情形较为鲜见,2025年首单案例已出现。

7月25日晚,上交所与北交所同步披露IPO上会结果,其中,北交所IPO泰凯英顺利过会,而上交所IPO恒坤新材则被作出暂缓审议决议,成为年内首家遭遇这一情形的IPO企业。

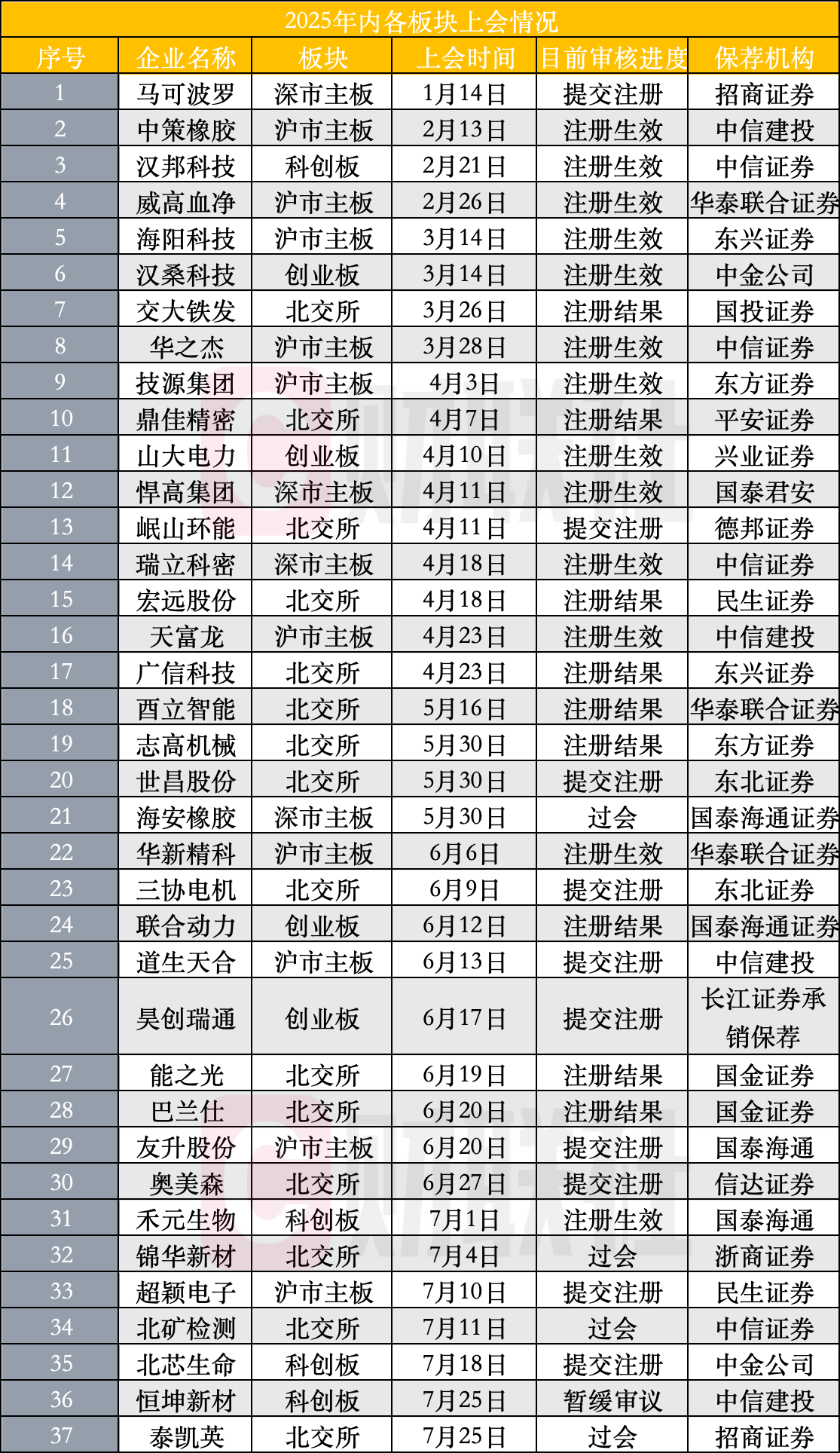

这一情形引发市场对恒坤新材二次上会时间的广泛讨论,毕竟此前已有类似案例可作参考。2024年5月16日,深市主板 IPO 企业马可波罗曾被暂停审议,时隔半年多后于 2025 年 1 月 14 日再度上会并顺利通过,目前上市进程在7月25日已提交注册。

从整体审核节奏来看,今年IPO审核效率较高。数据显示,截至目前,各交易所累计对37家IPO企业进行了上会审议,近6成企业已拿到注册结果,仅4家仍处于过会待注册阶段。梳理这37家企业的上会问询焦点,经营业绩真实性与可持续性、募投项目合理性、财务内控、关联交易公允性成为监管审核重点方向。

这些审核要点一方面呈现出监管对企业未来发展潜力的重视,是否具备可持续发展能力;另一方面反映出监管问询的严格程度,不仅要求企业详细说明相关情况,还需提供充分证据,且问询范围涵盖市场竞争、行业趋势、客户与供应商关系等多个维度,对企业信息披露的完整性和准确性提出了更高要求。

此次上会,恒坤新材技术独立性、收入确认的真实性与合规性、长期定期存款成为监管问询的焦点,但只有收入确认相关问题被监管要求进一步落实相关情况。

以净额法确认收入被重点关注

恒坤新材的科创板上市之路曾一度推进迅速,上市申请于2024年12月26日获得受理,在2025年反馈两轮问询函后,便快速迈入上会环节。

作为境内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业,恒坤新材主营光刻材料和前驱体材料等产品的研发、生产与销售。在监管审核提速背景下,不少创新型IPO企业凭借 “国产替代” 概念,在打破国外产品垄断市场方面展现出潜力,这一概念也成为除亮眼财报外的重要加分项。

从公司从事主业来看,不仅是创新企业,且具备核心技术突破的能力,但为何仍会面临陷入暂缓审议的情形?从两轮问询函及上会情况来看,募投项目、技术研发、客户集中、收入相关问题被反复提及,其中收入确认问题更是成为上会审议时监管要求重点落实的内容。

与年内多数 IPO 企业类似,恒坤新材也对募资额进行了调降,从最初拟募资 12 亿元调整为 10.07 亿元,期间删除了 SiARC 开发与产业化项目,将资金集中用于与集成电路相关的项目。对于删除该项目的原因,公司称,由于该项目部分使用场地被扩产新增产线占用,因此调低项目总投资额,经评估,公司自有资金可满足该项目建设需求,才不再作为募投项目。此外,监管还就募投项目的产能利用率、新增用地必要性等问题进行了问询。

收入确认方法是监管多次问询的焦点。财务数据显示,从2022年至2024年,发行人分别实现营收3.22亿元、3.68亿元、5.48亿元;净利润分别为1亿元、0.9亿元、0.97亿元,业绩呈稳定增长态势。但公司2024年收入增速快于扣非归母净利润增速,曾被监管要求说明原因,而这也与公司引进业务采用净额法有关。

公司解释,由于公司2024年自产产品收入增加,因引进业务采用净额法,毛利率较高,随着自产业务收入占比提升,整体毛利率有所下降,毛利增速低于收入增速。

关于收入确认原则,公司表示,在引进产品销售业务中,虽分别与供应商及客户签订合同,但并非合同首要义务人,实际为代理人,因此对该类业务以净额法确认收入,相关款项往来作代收代付款处理。同时,公司称此收入确认法与同行业可比公司不具可比性。

对此,监管在上会审议时要求发行人结合业务模式、同行业可比案例和报告期以前年度会计政策,进一步论证报告期对引进业务采用净额法确认收入是否符合企业会计准则规定,该问题能否妥善落实备受关注。

核心技术是否具备独立性?

作为创新型企业,技术研发无疑是核心竞争力的重要支撑。公司表示,报告期内在配方研发、生产能力、品质管控以及产品应用等方面形成核心技术积累,具备11项自主研发技术。最近三年,公司自产销售收入分别为1.24亿元、 1.91亿元和3.44亿元,占主营业务收入的比例逐年提升,从 38.94% 升至 63.77%。

不过,核心技术的“成色”始终是监管关注的焦点。首轮问询中,监管层便直指核心技术是否存在侵犯他人知识产权或商业秘密的情况,以及是否涉及纠纷或潜在纠纷。对此,公司回应称,相关核心技术的形成与积累过程清晰,不存在上述风险。

在第二轮问询中,监管的目光进一步聚焦于核心技术的自主可控程度与研发可持续性。报告期内,金属基前驱体材料的销售收入分别为36.61万元、11.33万元以及0万元,逐年下滑。公司表示,一是此前收入均来自客户采购样品测试,涉及的多为非晶圆厂客户,未实现批量供货,缺乏持续性;二是 2023 年起公司调整研发团队,叫停了此前贡献收入的部分产品研发,转向其他品类,而新产品尚在客户验证中,暂未产生收入。

目前来看,发行人引进的外来技术中,仅TEOS 生产管理技术已产生持续销售,其他引进技术均尚未实现产业化落地,且产品迭代和新产品开发均不涉及引 进外来技术。发行人表示,伴随自产光刻材料生产与销售规模持续提升,已在布局核心产品供应链自主可控, 能够完整掌握自产产品核心生产要素。