本文写于几个月前,大概股价140左右,本文结论已经不完全适用,分析逻辑可供参考。

一、百济神州的逻辑

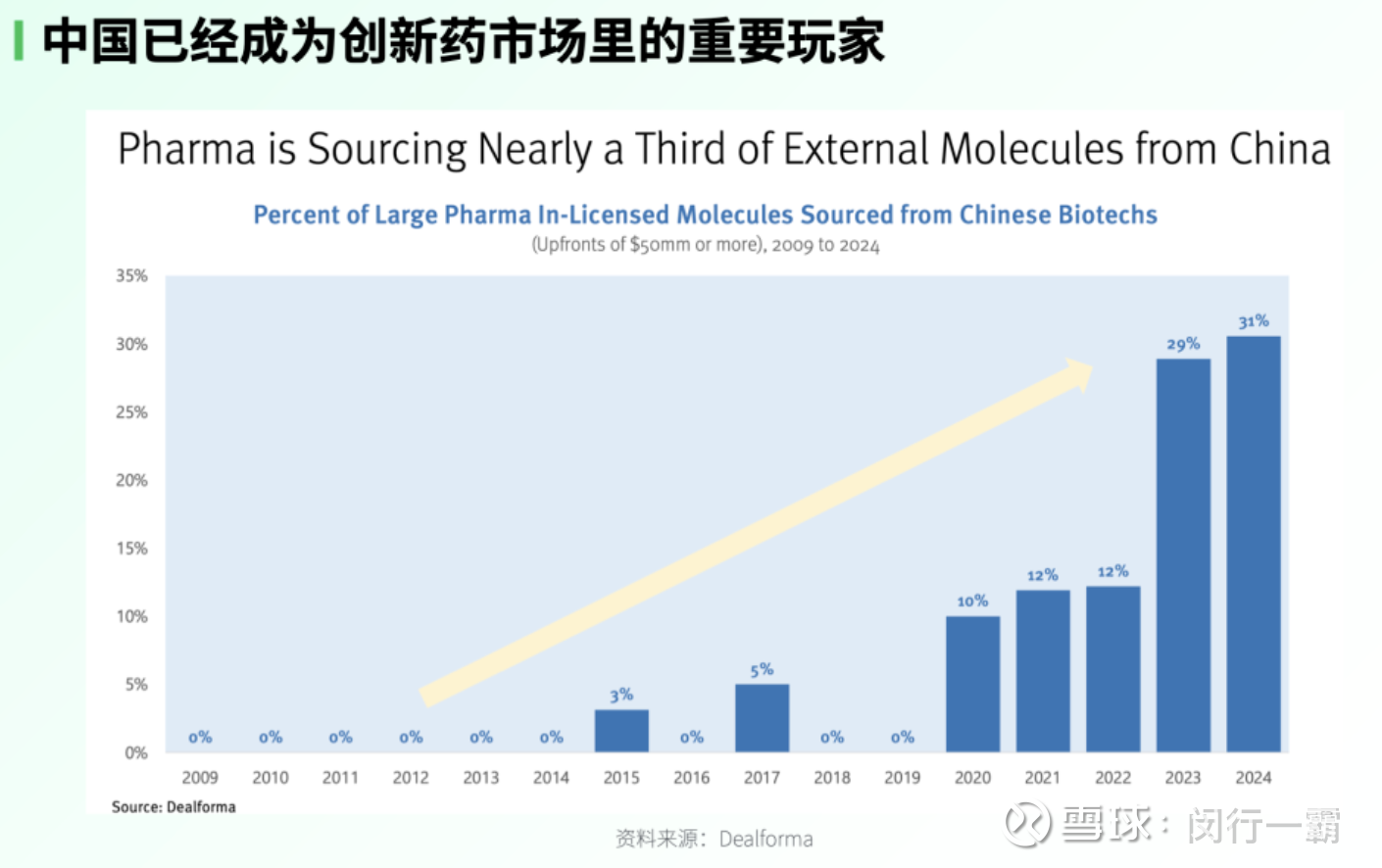

我认为未来中国一定会跑出一家世界级的药企MNC。得益于我们的工程师红利,中国在药物研发环节已经取得领先。这从24年BD金额创新高可以验证。

中国的市场端支付能力在未来会持续提高,今年一系列政策已经充分体现了对于创新药行业的扶持:比如丙类药物目录。随着人民生活水平提高,GDP的增长,在医药领域的投入也会持续增长。在目前,中国的支付能力还是显著不足,能够跑出来的创新药企业必须还是能够出海的企业。

最有效率的做法,就是把中国的研发效率优势 + 发达国家(美国)的市场优势结合。考虑到目前的国际对抗的大环境,这家企业不能是一家纯中资企业,它必须是一家外资大量持股的全球化企业。

百济就是这么一家企业,看他的股东名录,很难把它定义成一家中国公司。最大的股东是安进,第二大股东是高瓴。在24年公司改了名字,改成了BeOne,注册地也迁到了瑞士,都显示出了公司应对全球争端的高瞻远瞩。

从创新药的价值创造,可以简化成:研发 + 商业化。

中国的药企普遍缺乏在海外发达国家市场的商业化能力,金斯瑞的cilta-cell,50%的权益直接卖给了强生。康方把AK112海外商业化卖给Summit,直接把Summit股价推到了130美金,比康方的市值更高。

百济已经把研发、商业化完全跑通。研发端不依赖CRO企业,商业化从泽布替尼的成功可以看出,百济拥有很强的商业化能力。

把商业化再拆分的话,百济的临床速度很快,可以快速完成全球大三期实验。在创新药领域,时间非常重要。欧美创新药逻辑是赢家通吃,快速的临床商业化FIC药物非常重要。百济的路径在中国药企中不可复制,百济在美港科三地上市,在三地大额融资,占尽先发优势,后来者已经没有这样的天时地利。未来中国要跑出MNC,在海外的商业化能力是不可或缺,目前看,确实只有百济具有这方面的能力。

目前,前10 MNC的守门员大概是1300-1500亿美金市值,折港币约1-1.2万亿。对比百济目前2000亿港币市值,目前还有很大的空间。百济2025年将引来首个盈利之年,公司预计营收将达到50亿美金,目前估值仅5.3ps,显著低于主流欧美MNC药企。(这个结论是错的,仅明星企业的估值高,一般的也就4-5ps,低的2-3ps的也有,明星企业可以达到10+ps,礼来、福泰等)

不管从当前估值,还是未来想象空间,百济都值得配置仓位。2025年可能会是中国创新药和百济的双重拐点。

二、成为一家MNC需要多久

福泰制药。依靠罕见病药品,全球首款针对具有特定基因突变人群的囊性纤维化根本原因进行治疗的药物KALYDECO站稳脚跟,然后,在这个领域,持续迭代出ORKAMBI和TRIKAFTA,才站稳biopharma的地位。TRIKAFTA,2024年已经是百亿美金销售的大药。就是靠这个强大的现金流,福泰制药才发育起来。根本上,福泰制药能发育起来的原因,是他从罕见病切入,没有对手,才找到发育的时间。但是,福泰制药1989年成立,到2012年KALYDECO上市,中间吃土了20多年。

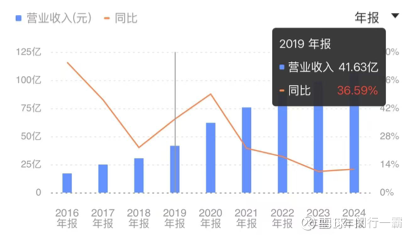

福泰制药2019年营收41亿美金,2024年营收110亿美金,目前市值1244亿。

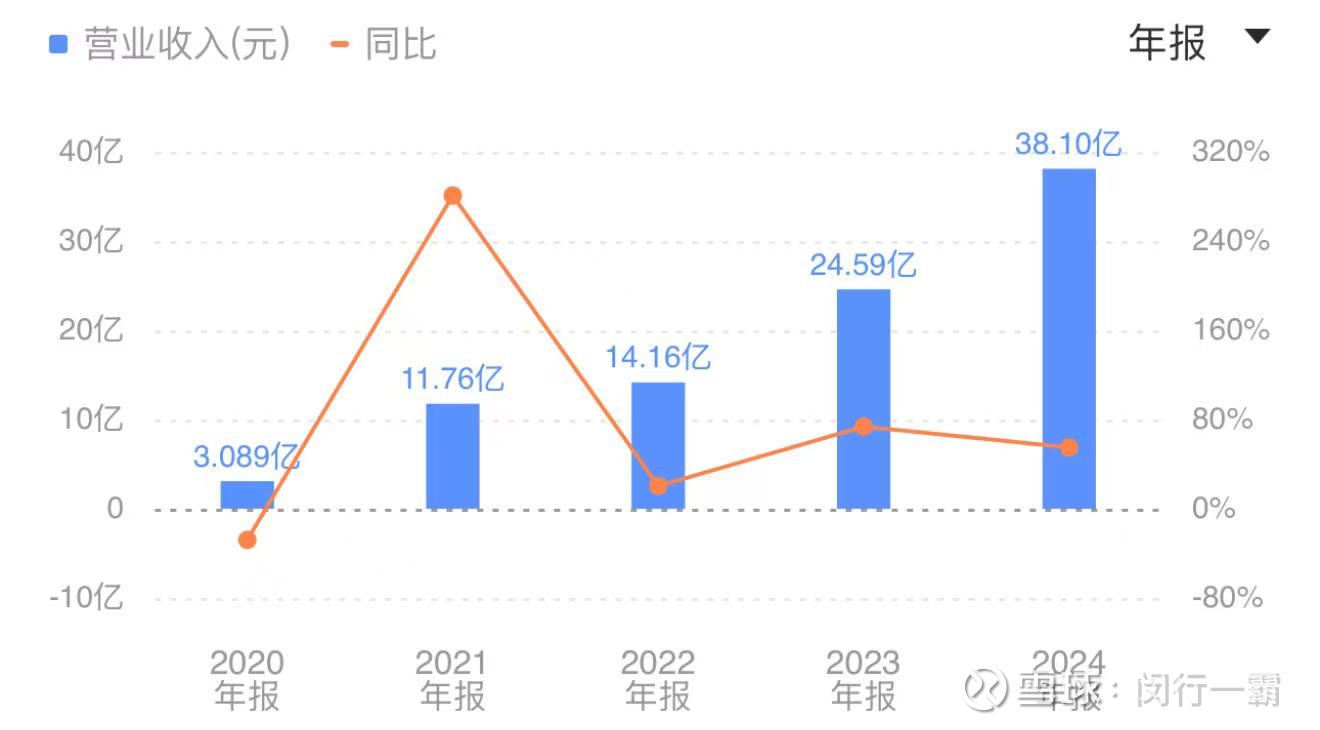

百济24年营收38亿,和福泰制药2019年营收相当。

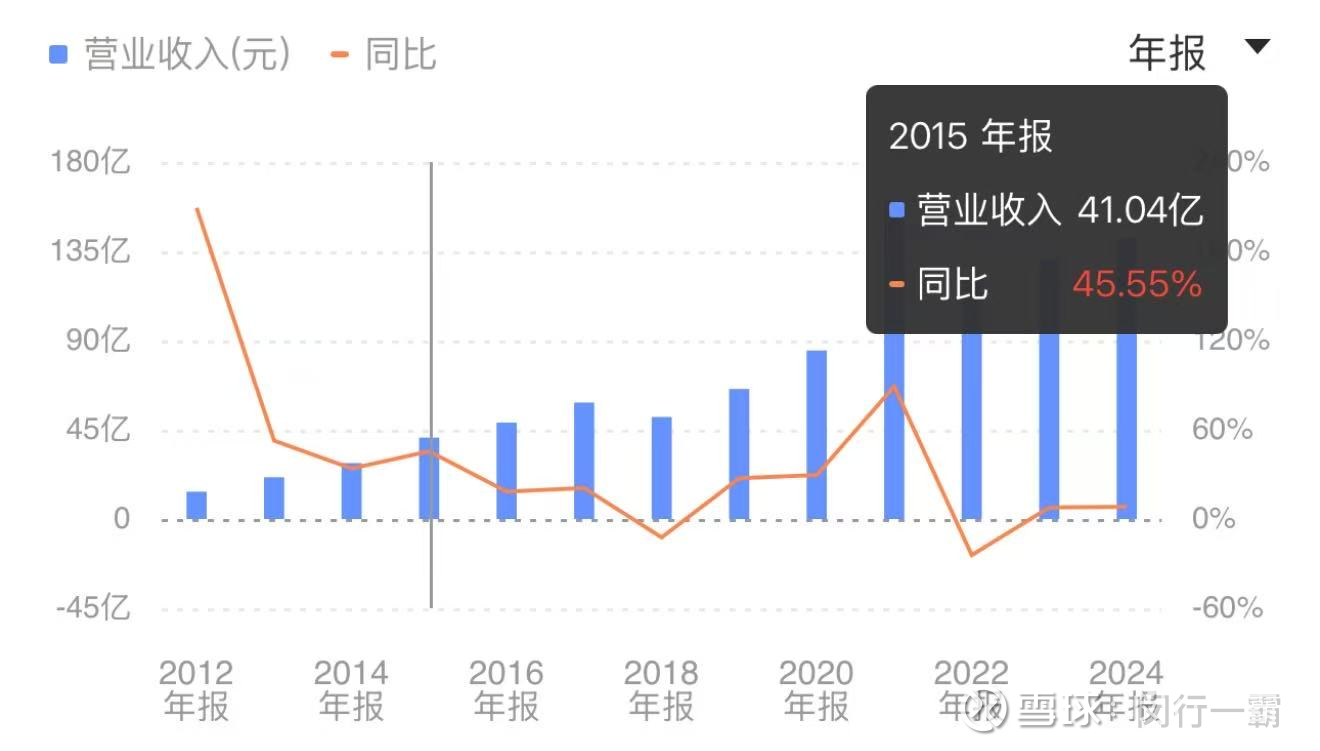

再生元。依靠治疗湿性黄斑变性等眼科疾病的Eylea打天下。Eylea,百亿美元年销售额的大药。依靠Eylea的现金流,开发出大名鼎鼎的度普利尤单抗(Dupixent),又一个百亿美金峰值的大药。但是,再生元1988年成立,Eylea 2011年上市,中间也是20多年。

百济目前营收和再生元2015年41亿相当,再生元目前营收142亿,市值605亿,24年中最高市值约1200亿。百济目前249亿市值。

MNC的关键还是需要有百亿美金级别的大药,靠很多小药很难做到营收超过百亿美金。24年营收超百亿的MNC有23家,整个行业相对稳定,过去10年能跑出来的也屈指可数。对于百济来说,找到下一个泽布替尼是关键。

本话题在雪球有50条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>