不知不觉,投资银行股已经整整5年了。从曾经的啥都不懂,到现在的一知半解。至始至终,我都是一个银行股投资领域的“门外汉”!所幸,投资银行股时的足够安全边际,帮助我不仅没赔钱而且还赚了不少!5年之后的今天,在银行板块并不低估的前提下,我选择了“体面分手”!

2020年:先于大神李录,成功抄底了邮储H!

为了学习巴菲特,我发明了市赚率。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。考虑到ROE是个百分数,所以真实公式为:PR=PE/ROE/100。上世纪80年代,巴菲特两次建仓可口可乐。两年平均下来,市赚率刚好就是0.4PR。从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。巴菲特4折5折6折买股,我也4折5折6折买股。考虑到H股的流动性和股息率都对投资者都不太友好,所以目标价会从1.0PR降低为0.8PR。针对“赚假钱”的企业,我又以50%股利支付率作为标杆,加入了修正系数N(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数为1.0(50%除以50%);股利支付率≤25%的企业,修正系数为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的银行股,修正系数为1.67(50%除以30%)。

时间拨回到2020年10月,当时的“茅指数”行情正如火如荼。高估卖出相关股票的我,则开始寻找低估标的。十一假期那几天,无意间翻到了“跌妈不认”的邮储银行H股。算了一下,修正市赚率只有4折,于是便开始抄底。后来的新闻显示,大神李录也抄底了邮储银行,但时间竟然晚于我!

2021年:把高拨备看作隐藏利润,结果却错了!

成功抄底之后,我发现邮储H要比五大行涨得更猛。粗看财报之后才发现,邮储H的拨备覆盖率不仅最高,而且还是逐年提升的。于是,我便把逐年提升的高拨备看作是隐藏利润,并加回到当期利润当中,重新计算PE和ROE。

接下来,美好的童话发生了。邮储H的股价,在短短几个月内翻倍。如果不把高拨备看作是隐藏利润,修正市赚率甚至已经高估了,反之则仍然低估。本着遇事不决卖一半的态度,高位卖出了半仓!仅就事后来看:把高拨备看成是隐藏利润,其实是错的!

短期的股价翻倍,不仅让我沾沾自喜,甚至还开始高谈阔论,俨然一位银行股的投资专家。这时候,有读者提醒,不应把眼光局限于大中银行,比如说城商行里成都银行就是市赚率更低的选择!如此一来,我的持仓当中又加上了成都A!

2022年:“落难王子”登场,招行H跌到了4折!

美好的童话之后,往往就是丑陋的现实,邮储H的股价在连续两波高估之后便一蹶不振。与此同时,经历了管理层换人事件之后,“落难王子”招商银行H股的修正市赚率也跌到了只有4折,于是我的持仓当中又加上了招行H。

2023年:招行H短期翻倍,但错误却再次发生!

令人意外的是,美好的童话二次上演,但主角却换成了“落难王子”。短短几个月之后,招行H股价翻倍。如果不把高拨备看作是隐藏利润,修正市赚率甚至已经高估了,反之则仍然低估。再次本着遇事不决卖一半的态度,高位卖出了半仓!无独有偶,美好童话之后,再次上演了丑陋的现实,招行H的股价不仅高位腰斩,而且还跌破前低!

自我反思之后才发现:把高拨备看成是隐藏利润,其实是错的,会导致市赚率失去高估卖出信号!但高拨备却并非完全无用,可以将其看作是另外一种安全边际。自此之后,我便只买拨备覆盖率超过300%以上的银行股!

2024年:清仓邮储H之后,我又加仓了招行H!

2024上半年,六大行的H股集体走高,邮储H亦水涨船高。吸取了两次经验教训之后,这次的我选择了彻底清仓。下半年,则是择机加仓了招行H,并写了一篇文章,题为:《今天的招行像极了暴涨前的六大行》。

2025年:投资银行股第6年,我选择了“体面分手”!

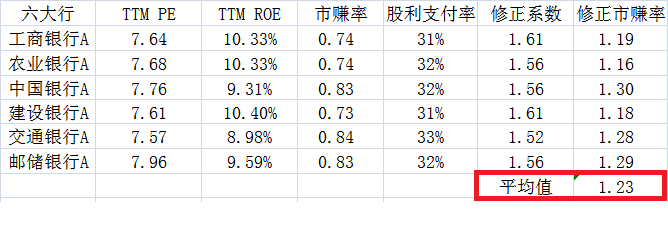

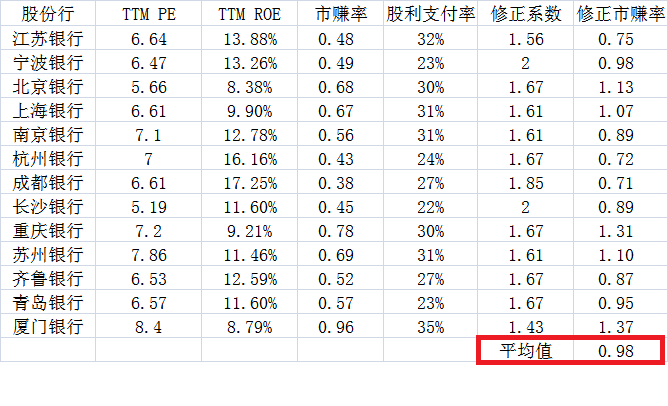

进入到今年7月,六大行平均估值1.2PR、股份行平均估值1.1PR、城商行平均估值1.0PR。考虑到银行板块已经不再便宜,所以我选择了“体面分手”!

值得一提的是,市赚率与巴菲特一直念叨的DCF现金流折现在理论上其实是相通的。考虑到低利率环境下,折现率会降低,所以市赚率的合理估值也会从1PR上移至1.1~1.4PR之间。目前银行板块的平均估值大概是1.1PR左右,相距最高目标价1.4PR仍然一段距离!但本着不赚最后一个铜板的原则,仍然选择了彻底清仓!

最后要说的是,上述回顾仅凭记忆,但大体上不会错,雪球组合和雪球专栏均可印证。对于银行股投资,我从来没有上升为信仰。所以低估才买,高估就卖。因为股价涨跌缓慢,偶尔还会被我当作现金等价物来用。忘了具体哪一年,我把成都A卖了去抄底大幅崩盘的铁矿石期货。赚了之后,又重新补回。当时的组合调仓,仅引起了一位读者的注意,所以仅仅回答过一次。至于今年卖出银行股的现金仓位,1/3买了货币基金,1/3买了指数基金,1/3买了家电股。

$邮储银行(01658)$ $成都银行(SH601838)$ $招商银行(03968)$

@今日话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @直言不讳的勇敢 @平和宁境

市赚率估值银行股:网页链接

市赚率估值周期股:网页链接

市赚率估值困境反转股:网页链接

市赚率应对ROE虚高失真:网页链接

市赚率的5大隐形参数:网页链接

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本话题在雪球有319条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>