文 | 观潮新消费

2025年的夏天格外炎热,曾在中国冰淇淋高端市场风光无比的品牌们却集体遭遇“寒流”。从梦龙的战略调整,到钟薛高的破产审查,高端冰淇淋的光环正在快速褪色。

这种冷热反差的背后,是市场价格带的结构性重塑。如今超市货架上的冰淇淋,大多稳定在3-10元区间,曾动辄售价几十元“雪糕刺客”几近绝迹,5元左右的平价产品已成为消费主流。

数据最能说明问题。美国食品巨头通用磨坊(哈根达斯母公司)最新财报显示,哈格达斯在华净销售额同比下滑3.2%至1.38亿美元。今年6月,多家媒体报道称“通用磨坊考虑出售哈根达斯在华门店业务”,公司对此表示“不予置评”。

联合利华旗下拥有全球销量前10名冰淇淋品牌中的5个,是世界上最大的冰淇淋生产商,但业绩长期低迷,今年一季度,联合利华冰淇淋业务营收为18亿欧元(约149亿元),同比增长2.8%,其中销量增长1.8%,价格增长2.2%,提价是增长主因。

7月16日,钟薛高全资子公司盘箸有喜(上海)生物科技有限公司被申请破产审查,理由是法院在执行中发现钟薛高不能清偿到期债务,且资产不足以清偿全部债务。

高端品牌教育消费者的时代结束了,轮到消费者定义市场。

冰柜大战,高端雪糕站上神坛

联合利华卖冰淇淋的历史长达百年。1922年,联合利华收购了英国的一家冰淇淋制造公司Wall's(和路雪),在伦敦生产出了第一支冰淇淋。

此后的数十年间,通过收购与品牌扩展,联合利华将冰淇淋业务拓展到全球市场,并推出了梦龙(Magnum)和可爱多(Carte d'Or)等标志性品牌。1993年,联合利华通过与群星集团达成合作组建合资公司,和路雪进军中国市场。

20世纪90年代前,中国冰淇淋市场是“地方诸侯”的天下。上海光明、广东五羊、黑龙江老鼎丰、甘肃504等品牌,凭借本地化生产,以及单支多为0.5-2元的低价策略,牢牢占据区域市场,来自不同地方的消费者,都有专属的童年味蕾记忆。

和路雪并没有直接打价格战,而是掀起了“冰柜大战”,其免费给店家提供带和路雪Logo的红色冰柜,并且配了一把红白相间的遮阳伞,条件是冰柜里只能卖和路雪的产品。

这一策略直击本土品牌的渠道弱点,广大中小商家缺乏冷藏设备,免费冰柜可谓是“雪中送炭”,自然愿意接种这种排他性合作。

公开资料显示,直至2003年,和路雪累计投放6万台红色冰柜,覆盖全国一二线城市及乡镇商铺。红色冰柜与红白遮阳伞成为90后、00后的夏日记忆符号,也让和路雪在消费者心中建立了“夏天 = 红色冰柜 = 和路雪” 的强关联,当时《北京晚报》用“满城飘满和路雪”来形容和路雪掀起的夏日风暴。

渠道站稳后,和路雪释放产品力,引入梦龙、可爱多、百乐宝等20多个品牌。其中,又以梦龙打造得最成功。

梦龙走高端路线,以华丽的包装、醇厚的巧克力脆皮和浓郁奶油的口感,颠覆了中国消费者对冰淇淋的认知,而当时国内冰淇淋市场主要以传统冰棍和简单的奶油冰淇淋为主。

所以,在普通冰淇淋卖0.5元的年代,梦龙敢卖7元,仍轻松成为众多消费者的心头好。

帮助和路雪赢得中国市场的,不仅是烧钱的“冰柜大战”,还有成熟的冷链物流能力。

当时中国本土品牌无法走向全国,冷链技术便是一大妨碍。国内很多地方的冷藏运输是用大锤敲碎大冰块,再把碎冰撒到装载着食品的车厢这一土方法。

和路雪进军中国市场后,在北京、上海等地先后建立现代化工厂,实现本土化生产,并在广州建立大型冷库,无论是设备还是技术都是从国外进口。可见,梦龙的突围,表面是品牌光环的胜利,实则是冷链物流、供应链控制力的较量。

晚一步的哈根达斯,刷新了消费者对“高端冰淇淋的”的认知上限。

图片来源:哈根达斯中国官网

1996年,在上海南京路,哈根达斯中国首家门店在这里开业。勃艮第红的店面、北欧风格的品牌名、“单球25元” 的定价,从一开始就与“平价” 划清界限。据《上海统计年鉴》数据,当年上海职工的月平均工资为889元,意味着吃一颗单球哈根达斯,几乎要花掉1天的工资。

为了让消费者买单,哈根达斯采用两大策略,将高价转化为高价值。

首先是通过情感绑定,一句“爱她,就带她去哈根达斯” 的广告语,将吃冰淇淋与浪漫约会的仪式感挂钩,让消费行为成为“表达爱意” 的载体。

然后打造场景溢价,放弃小卖部、超市等渠道,以独立门店打造轻奢空间,让消费者觉得买的不仅是冰淇淋,更是“高端体验”,使吃哈根达斯成为身份的象征。

恰逢中国经济快速发展,居民收入提升,尤其是上海,1990年上海职工的月平均工资只有229元,短短6年涨了近4倍,部分人群开始追求个性化消费。

哈根达斯母公司通用磨坊的过往财报显示,2006年至2015年,哈根达斯在中国市场的销售额实现了年均23%的复合增长趋势。2017年迎来巅峰时刻,其销售额占据了哈根达斯全球业务的近50%。哈根达斯高管曾对外表示,“全世界总共有六七百家哈根达斯线下门店,仅中国市场就占了400多家。”

中国冰淇淋市场的变迁,既是外资品牌凭借资本与技术破局的过程,也是冰淇淋从“夏日解渴零食”向 “情感消费符号”的升级史,完成了对消费者接受“冰淇淋可以卖得贵”的教育,这为后来的本土品牌提供了一套“造神模板”,钟薛高一度是最接近的本土品牌。

高端冰淇淋成时代的眼泪,童年记忆重占冰柜

数据显示,2024年按零售总额计算,中国冰淇淋市场的前三大公司分别为伊利、联合利华、蒙牛;前三大品牌分别为巧乐兹(伊利旗下)、伊利、可爱多,均是以“平价大众”为核心定位的品牌。

以伊利为代表的本土品牌开始“上位”,就发生在梦龙登陆中国市场的第2年。

1997年,伊利以一款“苦咖啡冰淇淋“迅速打开知名度,瞄准中低端冰淇淋市场。凭借着价格优势,加之在奶制品域积累的原料与渠道资源,五六年后就做到了市场第一。

更大的转折点在2022年前后。

2021年7月,梦龙因“双标”问题“翻车”,即大陆版冰淇淋成分为大比例植物油和少量的奶粉,欧洲版却用牛奶制作。

事件发酵后,大量网友质疑梦龙区别对待消费者。8月5日,联合利华中国区副总裁称此次梦龙事件是“无妄之灾”。但在8月19日,联合利华承认梦龙在欧洲使用浓缩牛奶,在中国使用奶粉。

梦龙在中国享受了品牌溢价20多年,消费者花高价却未得到相应品质的原料,这无疑是对品牌信任的严重伤害,形象一落千丈。

同年,有留学生在社交平台分享,美国超市的828毫升大桶装哈根达斯仅售5.99美元(当时兑换成人民币约43元),而同规格产品在中国卖108元。

这又一次让消费者意识到,所谓高端的背后,隐藏着“定价歧视”,网友们纷纷吐槽“中国消费者成了哈根达斯提款机”,戳破了哈根达斯的轻奢光环。

作为本土高端网红代表,钟薛高出圈得快,衰落也猝不及防。

2018年,钟薛高横空出世,以一支66元的 “厄瓜多尔粉钻”冰淇淋彻底出圈,创造了单日销售2万支的奇迹。

钟薛高弱化渠道,不依赖传统冰柜,通过电商和社交平台打造“网红爆款”,包装采用国潮设计,强调“零添加” 健康话术,成功卖出了奢侈品般的架势,部分单品的毛利率甚至短暂“跑赢”LV。

2022年,一段“钟薛高火烧不化”的视频引爆全网,引发配料合规性质疑。

消费者顺藤摸瓜发现,钟薛高号称的“特级红提”,实为散装葡萄干;“不加一滴水”的配料表上,则明晃晃标注着水,此前还因虚假广告多次被行政处罚。

种种问题直指核心,其66元的定价并非基于高品质原料,而是依赖营销包装和流量炒作。至此,“雪糕刺客”的标签牢牢贴在钟薛高身上,造成了难以挽回的负面影响,高端形象再也立不住。

消费者的失望,反映在品牌业绩和生存状态上。

2024全年,联合利华的冰淇淋业务为83亿欧元,增长主要靠提价驱动,反映出“量减价升”的压力。中国曾是联合利华冰淇淋的前五大市场之一,但2024年其前五大市场已变为美国、土耳其等。中国市场的疲软,成为拖累其冰淇淋业务全球业绩的主因之一。

今年一季度,联合利华冰淇淋业务营收为18亿欧元(约149亿元),同比增长2.8%。其中基本销售额增长4.0%,销量增长1.8%,价格增长2.2%。提价仍是增长主因。

哈根达斯的处境更糟,其母公司通用磨坊发布的2025财年第三季度(截至2025年2月23日的三个月)财报显示,在华净销售额为1.38亿美元,同比下挫3.2%。通用磨坊CEO公开承认,哈根达斯在华的店铺客流量“出现两位数百分比的下滑”。

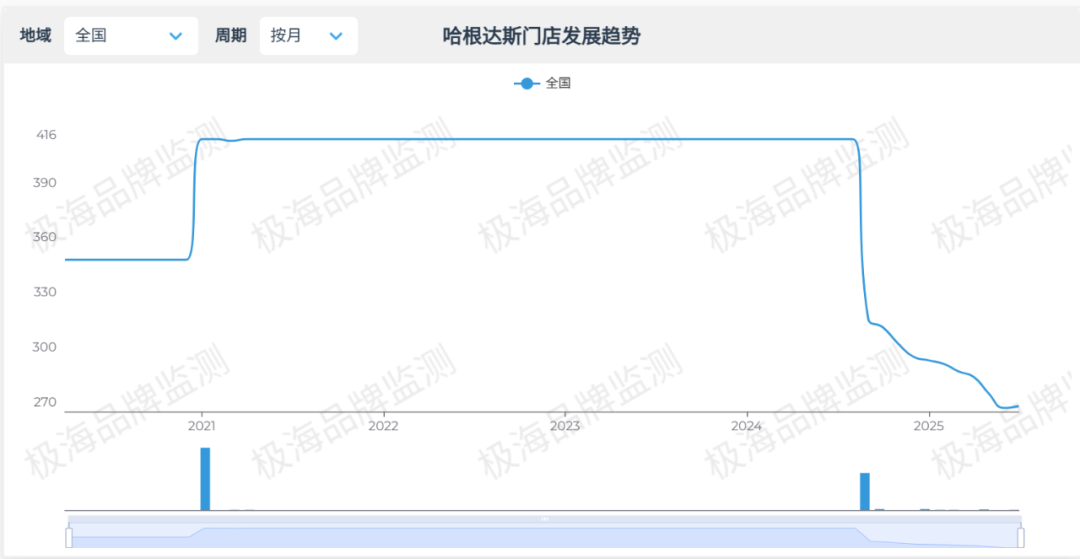

极海品牌监测显示,2024年开始,哈根达斯的门店规模呈断崖式收缩,目前仅剩不到270家门店,三、四线城市早已难觅其踪影。

图截自极海品牌监测

过去两年间,钟薛高尝试了多种自救办法,包括推出平价产品,如定价3.5元的Sa‘saa,但因前期品牌形象已经固化,消费者对于其平价产品的接受度并不高,转型之路困难重重。

后来,创始人林盛启动直播带货“卖红薯” 还债,但拖欠工资导致员工大量离职,法人被限制高消费,不断传出破产消息,倒在了亲手制造的消费泡沫里。

消费者觉醒,定义高端冰淇淋

由于业绩不佳,联合利华在2023年7月考虑整体出售冰淇淋板块,估值约150亿英镑(约1400 亿元)。

到了2024年3月,联合利华又宣布放弃出售,改为“分拆 + 独立上市”,设立独立法人实体 “梦龙冰淇淋公司”。

兜兜转转,联合利华不舍得卖出冰淇淋业务,或是看中冰淇淋市场仍在增长的空间。

中研网数据显示,2024年,中国冰淇淋市场规模成功突破2000亿元大关,且根据市场趋势预测,到2030年,这一规模有望达到2500亿元,年复合增长率(CAGR)稳定在6.5%左右。从人均消费量看,中国仅为3公斤/年,远低于美国的25.8公斤和日本的11公斤。

被蜜雪冰城、瑞幸等新消费品牌“教育”过的消费者,在产品选择上变得更加精明,倒逼定位高端的品牌们降价。伊利 “须尽欢” 从18元降至10元,梦龙从15元降至8元,哈根达斯也通过折扣促销变相降价。

高端品牌的退潮,背后是一场消费祛魅。过去,冰淇淋的消费意义被不断拔高:从解暑工具,到身份符号,再到社交货币等。如今,消费者重新定义了“冰淇淋的价值”,推动平价复兴潮。

雪糕是解暑品,不是奢侈品。1元的老冰棍、2元的蜜雪冰城甜筒、3元的巧乐兹,在不同的渠道“称王”。其单价不高,让消费者决策轻松,瞬间带来满足感。

然而,降价潮并不代表高价市场消亡,而是消费者对“高端”的要求更苛刻,需要实打实的品质与体验支撑,Gelato的走红正印证了这一点。

Gelato是源于意大利的传统手工冰淇淋,以牛奶、奶油、时令水果和天然坚果为主要原料,制作时不添加水分,采用慢速搅拌与均匀降温工艺,口感绵密且低脂,精准契合健康消费趋势。

艾媒咨询数据显示,2024年中国冰淇淋市场规模1835亿元,Gelato以10%的增速突破120亿元,成为高端市场的新增长点。

图片来源:野人先生官网

2011年进入中国的Venchi,单球定价39-59元,主打一线城市高端商场。而本土品牌如“野人先生” 则通过规模化运营下沉,窄眼餐门数据显示,其现有门店566家,75元3次卡的团购套餐将单球价格压至15元,既保留高端标签,又通过性价比触达更多消费者。

Gelato的成功逻辑比较清晰,源于健康属性与消费体验的双重升级,而非单纯依赖品牌故事。尤其是手工制作、高颜值等特点,满足了年轻人的社交分享需求。

可以肯定的是,“靠故事溢价、靠营销割韭菜” 的时代,已经过去。无论市场如何变化,能精准匹配消费者需求的品牌,总能找到自己的位置。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App