财联社7月25日讯(编辑 李响)今日,国债期货收盘多数下跌,30年品种大跌0.48%,而国债现券收益率在连续6个工作日上行后,今日出现小幅回暖。具体来看:

国债期货收盘多数下跌,30年期主力合约跌0.48%,10年期主力合约跌0.07%;5年期主力合约跌0.04%,2年期主力合约持平。全周来看,30年期主力合约本周跌2.14%,10年期主力合约跌0.58%;5年期主力合约跌0.41%,2年期主力合约跌0.12%。

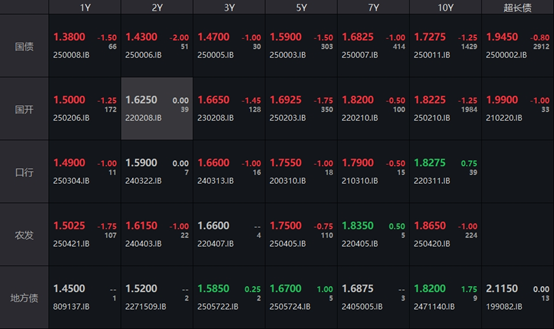

银行间主要利率债收益率多数下行,截至下午16:30分,10年期国债活跃券250011收益率下行1.25bp报1.7275%,10年期国开债活跃券250210收益率下行1.25bp报1.8225%,30年期国债活跃券2500002收益率下行0.8bp报1.945%。

(数据来源:QB,财联社整理)

对于债券市场行情,部分交易人士指出,短久期纯债基金净值相对下跌较大,短期内受股市风险偏好提升及“反内卷”情绪冲击较大,主因或在于权益、商品市场持续向好,使得过去几年支撑债市持续走强的资产荒逻辑出现实质性动摇,呈现股债跷跷板甚至商债跷跷板状态,在不考虑降准降息的前提下,债券市场走出独立行情的概率相对有限,或更多视权益/商品市场的表现而被动变化。在业内人士看来,目前主要是理财等机构对债基进行了预防性赎回,居民资金尚未从理财或债基大规模流出,债市离负反馈形成还有一定距离。

华泰固收也表示,理解本轮债市赎回可以从三点来看。第一,市场风险偏好回暖、股市持续走强是首要因素。第二,债市拥挤度高、结构脆弱,导致投资者对利空更敏感。第三,资金面与流动性预期变化也有一定扰动。本轮赎回冲击持续时间尚不长,冲击也暂不算大,但节奏更快。展望后市,债市调整方向相对明确、波动可能放大,应该波段应对,但利率债上行的空间还不必过度悲观,信用更值得警惕。

公开市场方面,央行公告称,7月25日以固定利率、数量招标方式开展了7893亿元7天期逆回购操作,操作利率1.40%,投标量7893亿元,中标量7893亿元。Wind数据显示,当日1875亿元逆回购到期,据此计算,单日净投放6018亿元。

资金面方面,Shibor短端品种多数上行。隔夜品种下行11.5BP报1.52%;7天期上行7.5BP报1.62%;14天期上行11.3BP报1.728%;1个月期上行0.9BP报1.545%。

银行间回购定盘利率多数上涨。FR001跌18.0个基点报1.55%;FR007涨15.0个基点报1.75%;FR014涨8.0个基点报1.7%。

银银间回购定盘利率多数上涨。FDR001跌14.0个基点报1.53%;FDR007涨8.0个基点报1.66%;FDR014涨6.0个基点报1.66%。

银行间回购利率表现涨跌不一,具体表现如下:

(数据来源:Wind,财联社整理)

存单方面,国股行收益率整体下跌。今日6M期国股在1.62%~1.64%位置需求较好,1Y期国股报在1.63%的位置,较前一交易日下行1.67bp。二级存单方面,3M国股成交在1.57%附近,较前一交易日持平,1Y国股成交在1.67%位置,较前一交易日下行1bp。