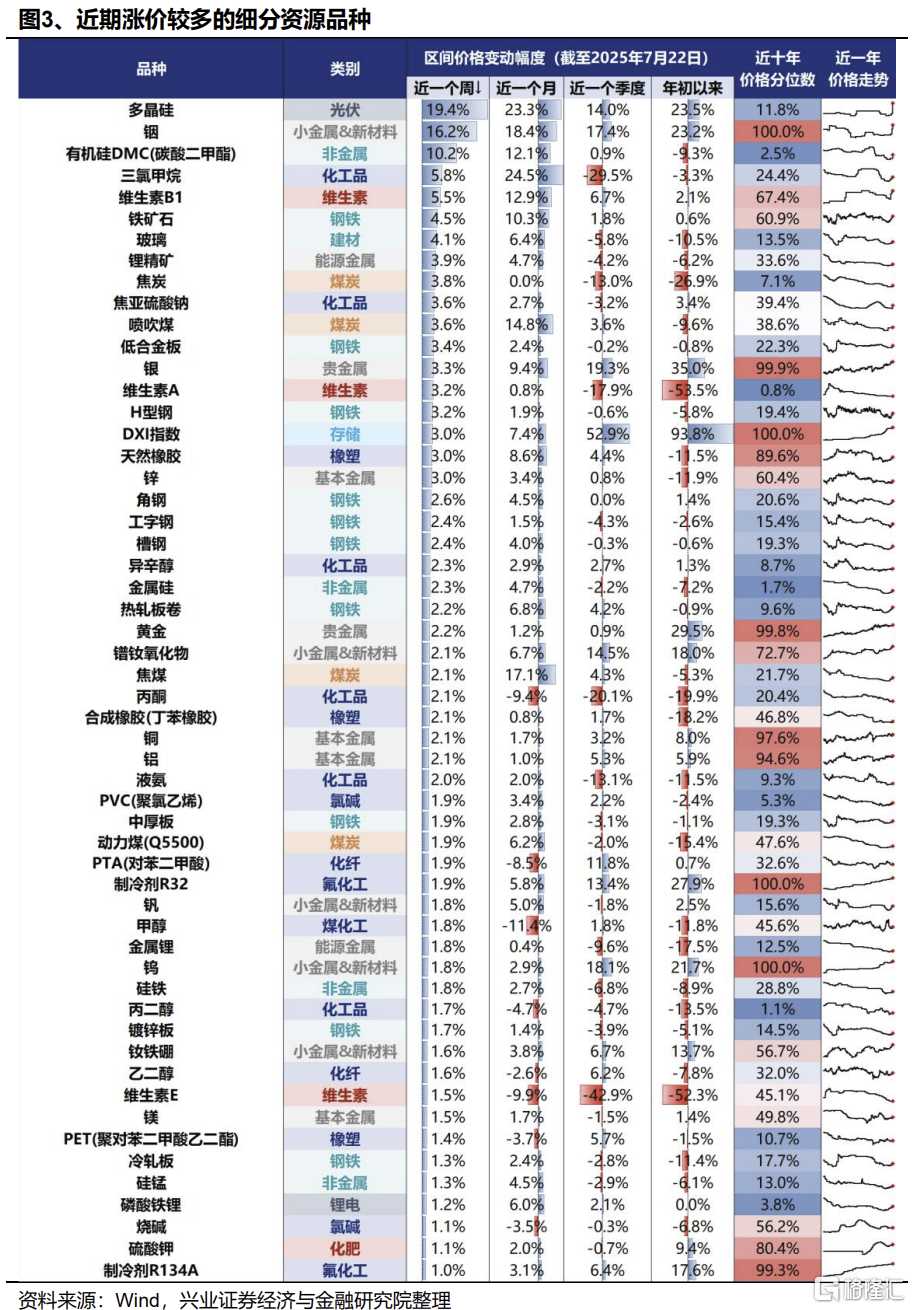

近期,受“反内卷”政策导致的供给收紧预期以及重大工程开工带来的需求提振,南华商品指数自5月末以来已上涨近9.7%。数据显示,在321个细分品类中,现货价格同比上涨的资源品类占比已升至24.3%。价格上涨较为显著的品类集中在硅及其化合物、钢铁、煤炭、化工品以及部分小金属和新材料领域,如多晶硅、铁矿石、焦炭、三氯甲烷等均出现明显涨幅。整体而言,资源品市场的活跃度显著提升,价格普遍呈现上涨趋势。

📈 资源品价格普遍上涨,南华商品指数表现强劲:受供给收紧预期和重大工程开工的双重利好,南华商品指数自5月末以来已上涨9.7%。在跟踪的321个细分品类中,现货价格同比上涨的资源品类占比已从6月初的20.9%提升至24.3%,显示出市场回暖迹象。

🌟 硅及其化合物、钢铁、建材领涨:近期价格上涨较多的资源品类主要集中在硅及其化合物(如多晶硅、有机硅DMC、金属硅)、钢铁(如铁矿石、各类钢材、热轧卷板)以及建材(如玻璃)等领域,这些品类的价格上涨尤为突出。

coal 煤炭与化工品价格稳步提升:煤炭(如焦炭、焦煤、动力煤)和多种化工品(如三氯甲烷、焦亚硫酸钠、异辛醇、丙酮、液氮)的现货价格也出现了实质性上涨,反映了相关产业链的积极动态。

🔍 小金属与新材料领域表现活跃:铟、钒、钨等小金属及新材料品种也位列近期价格上涨的行列,显示出这些细分领域同样受到市场关注,并伴随价格的积极变化。

近期现货价格上涨较多的资源品类主要集中在硅及其化合物、钢铁、建材。

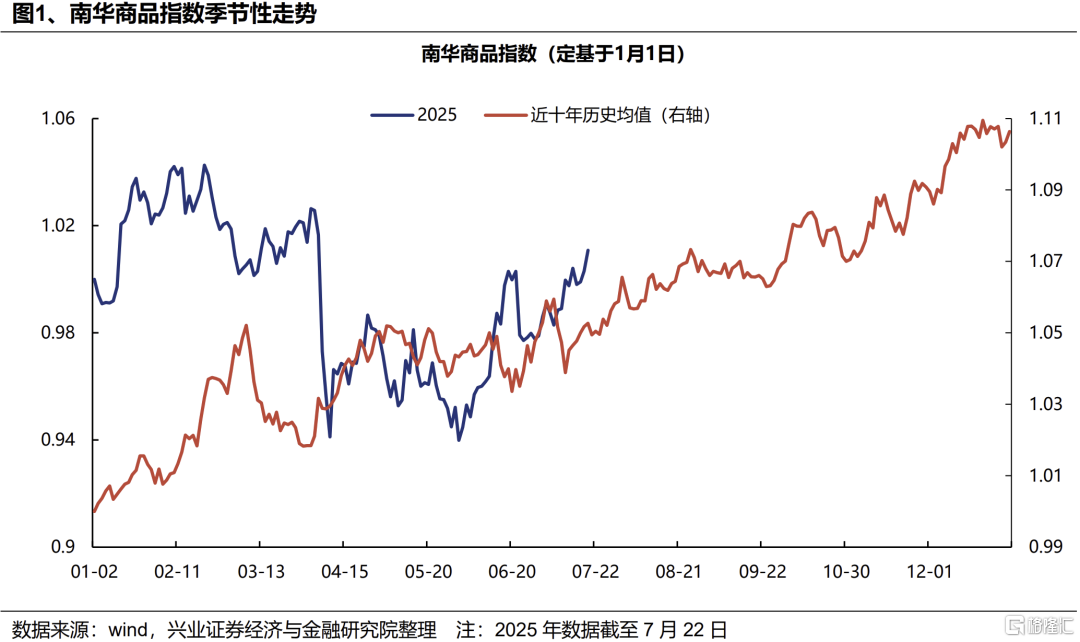

“反内卷”叠加重大工程开工,南华商品指数已自底部涨近9.7%。随着“反内卷”政策以来资源品供给收紧预期升温,叠加雅下水电站重大工程开工推升需求预期,7月以来南华商品指数持续上涨,当前已自5月末的底部涨超9.7%。

我们跟踪的多数细分品种也在近期迎来涨价。我们跟踪的【全行业价格数据库】覆盖共计44类品种价格,包括有色、化工、钢铁、煤炭、石化等资源品,白酒、家电、汽车、纺织等消费品,以及存储、半导体、晶圆、面板等电子元器件。在我们跟踪的321个细分品类中,近期多数品种的现货价格正在迎来实质性上涨,价格同比上涨的细分资源品中数量占比由6月初的20.9%上升至当前的24.3%。

细分品类看,近期现货价格上涨较多的资源品类主要集中在硅及其化合物(多晶硅、有机硅DMC、金属硅等)、小金属&新材料(铟、钒、钨等)、钢铁(铁矿石、低合金板、各类钢材、热轧卷板等)、建材(玻璃)、煤炭(焦炭焦煤、动力煤等)、化工品(三氯甲烷、焦亚硫酸钠、异辛醇、丙酮、液氮等)。

风险提示

仅为公开资料整理,不涉及投资建议及研究观点