文 | 赶碳号科技

对光伏温度的直观感受,有时往往比数据来得更直观和真实。

7月23日傍晚,在从上海虹桥飞往山西大同的航班上,据赶碳号观察,除了少量暑期出游的人,有相当多的人,是光伏行业半年会的参会人员。

坐在笔者边上和前排的,就是一家上海本地的专注二级市场的私募。这位年轻人不停地与过道上经过的熟人打着招呼。细问才知道,他们团队以前主要关注消费,比如生猪什么的,并非电新行业。 现在主要是“光伏最近挺火,想过来学习学习“,看看有什么投资机会。和他抱有同样想法的人,应该不在少数。无论生猪还是光伏,都是强周期行业。

春江水暖,私募先知,券商先知。

半年前的宜宾,或者一年前的温州,这样的情景似乎都不多见。就在前几天,赶碳号一篇关于雅江电站的文章,居然创下了阅读量54W+的小纪录。这次在山西大同,主会场人多,但长江电新和东吴电新的策略会,虽是闭门会议,却同样人满为患。赶碳号记得,在光伏跌成狗的那段日子里,上述券商中的首席分析师,有的已经不怎么关注光伏、改为帮人形机器人、算力写报告了。

光伏,似乎在一夜之间又热情似火了,但这种热情并不是发生在光伏企业身上,而是主要发生在股市,发生在多晶硅期货。这次大会,来的光伏人特别是光伏大佬并不算多,是往年最少的一次。

此次半年会,和温州、宜宾不同,赶碳号没有打听到外界之前所盛传的反内卷专题闭门会。唯一的行业协会组织的闭门会,似乎就是光储应用专业委员会成立大会。

毕竟,一方面反内卷已经上升到国家层面、政府层面,企业家们最近经常被召集进京开会,见面的机会也多;另一方面,反内卷先反着,但业务也同样不能停,日子还要过,大家都在拼命地跑市场,冲销售,一刻不停歇。

这段前言写得有点啰嗦,但却是当下真实的市场情绪。说一千道一万,雷声再大,只单方面解决供给侧的问题恐怕仍然不行,需求如何解决呢?三四十万吨的库存怎么解决呢?

截至7月24日,多晶硅主力合约已经从6月25日的30400最低点,涨至55605的最高点,21个交易日,涨幅高达82.91%。

同期,中证光伏产业指数从6月23日的1907.6这一近斯低点,上涨至7月24日的2236.99,涨幅17.27%,是同期大盘涨幅的近三倍。

硅料龙头通威股份,近期市值又接近千亿规模,反映了市场对于龙头的认可。特变电工、大全能源、协鑫科技等硅料企业近期股价表现亦比较亮眼。

硅料企业的股价、多晶硅期货反映的是预期和情绪,但最根本的还是要解决基本面问题。

自今年5月份以外,在头部硅料企业倡议下,成立大基金推动产能收储、锁定不低于全成价格等各项反内卷措施,都在加速落地。在今天举行的光伏半年会议间隙,一位头部企业相关负责人向赶碳号透露,七家企业在北京每周都会开会推动日常工作,目前财务顾问中金证券也已经进场。

多晶硅材料制备技术国家工程实验室主任严大洲在演讲中透露,国家正在计划修改多晶硅的标准体系,助推淘汰落后产能。同时,他也提出了对多晶硅行业的意见、建议。

多晶硅门槛全面提升,应该淘汰谁?

正在山西大同举行的光伏行业半年会现场

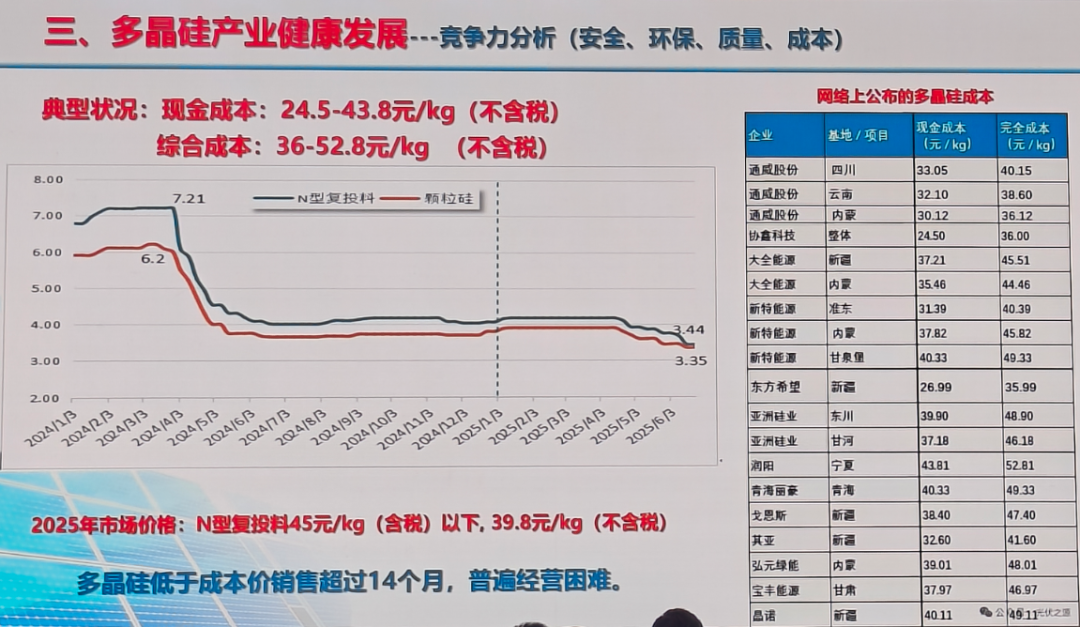

现在市场中有350万吨多晶硅产能,而多晶硅的需求量只有150万吨。以现有产能,只需要保持42%的开工率,就能满足整个市场需求!

正是因为严重的供过于求,多晶硅已经连续14个月低于成本价销售了。硅料企业的血亏,也拖累光伏全产业链绝大部分企业深陷亏损泥潭。

若是要通过行业自律、协同反内卷来改变现状,必然会涉及淘汰落后产能的问题。

严大洲说,有关部门正在研究修订多晶硅的标准体系,提高多晶硅行业门槛,将包括:

第一,要强化多晶硅质量标准体系管理。

这又分为产品规范和检测标准。严大洲说:“多晶硅需要满足最新版的电子三级以上的质量标准。”

现在,企业在多晶硅项目投产以后都宣称可以达到这个标准。 “实际上的难度还是非常大”,严大洲重复了两遍。

第二,要提升能耗标准。

严大洲认为,这非常具有挑战性。

2022年12月29 日,国家标准化管理委员会发布了GB 29447-2022《多晶硅和锗单位产品能源消耗限额》,该标准于2024年1月1日正式实施。

多晶硅单位产品能耗限额等级方面,分为3个等级,其中1级能耗最低,1级能耗限额为≤7.5 kgce/kg(kgce/kg 即千克标准煤每千克,表示单位产品消耗的能源折合成标准煤的量 ),3级能耗限额为≤10.5kgce/kg。

严大洲透露:“国家标委会建议我们尽快修订多晶硅的能耗标准。”拟修订后的多晶硅单位产品综合能耗1级、2级、3级分别对应标准为≤5、≤6和≤7.5。

严大洲说:“原来一级能耗7.5公斤标准煤的能源,将会变成三级能耗,一级能耗将变成每生产1公斤多晶硅,应消耗小于5公斤标准煤。”这对现在的不少硅料项目,都会构成挑战。

第三,提升多晶硅工厂设计标准。

这会涉及到《多晶硅工厂设计规范》、《硅材料工程规范》。

第四,要执行更为严格的安全标准。

严大洲认为不仅要修订安全标准,他更强烈呼吁,要加强安全监管,提醒行业内卷有可能造成的安全生产风险。

他说,我们经常把多晶硅和石化行业进行比较,实际上多晶硅的风险要比石化行业的风险更高,易燃易爆,有毒有害。

另外,近两年多晶硅行业变化快,新进入者多、企业停产后离职和被迫离职的一线操作工也多,行业低价竞争,这也增加了企业运行风险。人员变化频繁,势必给安全生产带来挑战。

同时,基本上新增产能都集中在自然条件相对恶劣的省份,这也给多晶硅的监管带来了挑战。

第五,环保标准,这会涉及到《多晶硅及其制品工业污染物排放标准》等。

什么是落后产能,还可以看装备、规模等。

装备是产能先进和落后最明显的指准;规模也将直接决定经济效益。

严大洲指出,从多晶硅制备技术角度,目前冷氢化环节现在在运行的产线从15万吨到35万吨之间,我们下一步主要淘汰的就是10万吨、15万吨到20万吨这两个环节,保留25万吨到35万吨之间的产线。

从生产工艺上看,要在还原装备、还原过程气体净化循环利用、冷氢化装备、提纯系统、TCS合成、反岐化系统、全厂热量、物料回收等各个环节去衡量先进与落后。

自我宣传成本低,意义不大

其实,多晶硅产能过剩问题,无论是硅业分会还是研究学者、媒体都有预计、警示、呼吁。但是没有产生任何效果:多晶硅依然如期过剩。

在低价竞争、产能过剩的当下,企业纷纷公布自己的生产成本,其目的都是为了显示自己的成本更低。

对此,严大洲认为:“我觉得这个是行业里面非常值得思考的一件事情。企业把自己的成本都露出来,好像这是可以成为低价销售的理由。实际上按照低价销售,企业仍然会亏损,这有什么意义呢?我们的价格和成本,应该对应起来。”

来自严大洲光伏行业半年会报告《多晶硅市场供应与产业健康发展》

此外,结合当前产能利用率低的现实,硅料项目的折旧环境也发生了根本变化,企业也需要重新测算一下折旧成本。

面对当前硅料亏损的局面,多晶硅行业已经掀起自救潮,且在寻找政府、金融机构的支持。

对于当前状况,严大洲对政府和企业提出以下四点建议:

第一,建议政府管理部门阶段性控制前端工业硅、多晶硅新增产能。

晶硅光伏产业是高增长的产业,本应健康良性发展,出现全产业链亏损的根本原因是前端产能无序扩张,企业和地方政府共同内卷,造成行业剧烈波动和资源的巨大浪费。

在今天的演讲中,严大洲公布了两组数据:

(1)中国光伏行业协会不完全统计:2025年我国多晶硅新建产能(含新建成和在建)约96.5万吨,其中:云南新增6万吨,新疆30万吨,宁夏17.5万吨,内蒙古18万吨,新增产能中预计2025年内可投产84万吨,其中已有20万吨投产,年内待投产产能 64万吨。”

(2)2025年1至6月已建成等待投产产能 46.5万吨/年,涉及企业 6 家;2025 年在建项目3个总产能为22.5万吨/年,新疆红狮10万吨/年、天宏瑞科2.5万吨/年、阿曼多晶硅10万吨/年等项目,在设备安装,计划年内投产;新增规划多晶硅项目1个,产能10万吨/年,已选厂址。”

待投产项目多,在意料之内,但是赶碳号没有到,现在竟然还有新增规划的多晶硅产能!

赶碳号认为,严控新增产能这个建议,也适用于光伏的其他环节,硅片、电池及组件环节,都不要再扩了,再新建了。正在建设过程中的,甚至都可以一律叫停。

第二,建议政府管理部门营造良性竞争环境。

这包括规范生产要素市场、有效保护知识产权、整治招商只承诺不兑现行为、打通国内市场大循环堵点。

第三,建议硅料企业强化自律。

企业要杜绝过分超前、非理性的投资,减少企业和社会损失。把握发展节奏,调节现有产能开工率及新建产能投产时间等,优化产业布局,保持市场供需基本平衡,调整适应当前严峻复杂的国际贸易形势。

第四,建议硅料企业积极利用风险管理工具,有效对冲市场波动风险。

严大洲说,光伏发展大概也就20年不到的时间,行业翻天覆地的变化,从“三头在外”一直到现在“人见人怕的状态”,我们需要反思。企业的竞争应该由卷成本、卷产能、卷价格,走向拼技术、拼产品、拼全球化。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App