文 | 海豚投研

美东时间 7 月 24 日盘后,$谷歌-A(GOOGL.US) $谷歌-C(GOOG.US) 发布了 2025 年二季度财报。因搜索份额和反垄断诉讼争议,谷歌估值一直被压制,明显低于其他 Mag 7。

实际来看,或许未来侵蚀风险仍然存在,但谷歌先尝到了 AI 的甜头,使得管理层自信上提 Capex 全年指引,体现转型决心。

具体来看核心信息:

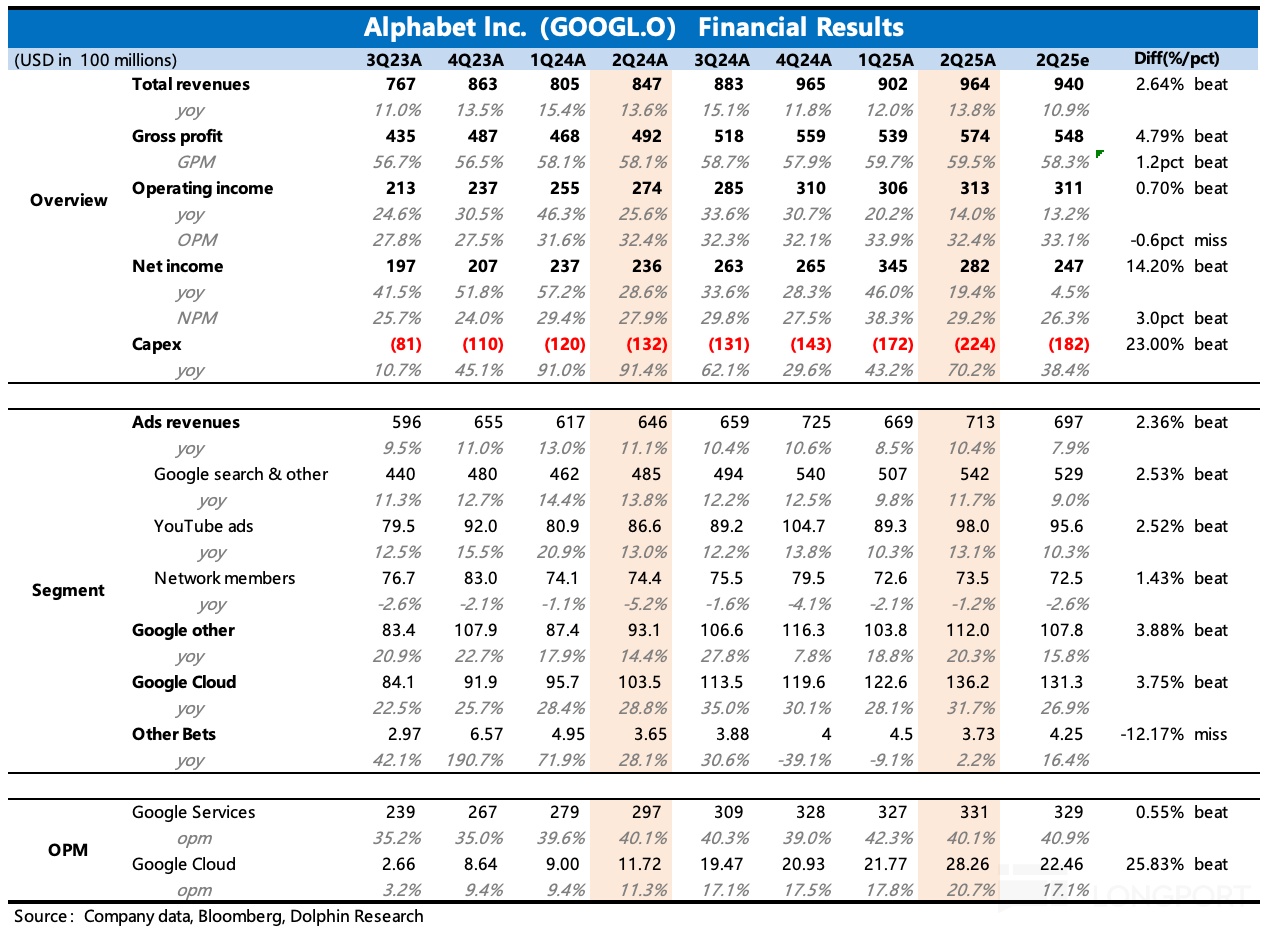

1. 搜索又担忧过头了?:搜索业务一直是近两年造成预期差的主要分歧点,每一次的担忧似乎都是狼来了的故事。二季度更是群魔乱舞——SimilarWeb 等第三方调研数据显示谷歌搜索份额加速下滑到 90% 以下,苹果高管一句 “因 AI 平台分流,Safari 搜索量绝对值首次下滑” 的论调,直接吓崩市场,逼得谷歌官方紧急出来 “辟谣”。

实际看又是 “虚惊一场”,二季度同比增速 11.7%,就算剔除 1 个点的汇率顺风,环比看也是略有加速的。驱动力来源于 Gemini 大模型在应用场景的融合(如 Google Shopping)、AI 广告工具在客户中的渗透(如 Pmax)以及用户在 AI 场景的时长增长(如 AI Overview),更多的广告主认可了 AI 对 ROAS 的提升。4 月关税影响下,尽管 Temu 和 Shein 等跨境电商投放收回,但其他广告主很快填补了广告位。

不过财报前市场已经按照广告主调研情况,提了一波预期,因此从真正超预期的角度看,惊喜而非惊艳。

2. YouTube 时长带动增长:得益于 CTV 和 Shorts 在用户端的青睐,时长增长、浏览占比提升,YouTube 继续保持增长势头,二季度增速 13%,抵消了一些品牌广告在大环境动荡下受到的波动和增长压力。

3. 谷歌云高歌猛进:云业务继续 AI 实现高增长,过去一年,管理层多次强调云业务供不应求,增长阻力主要在于供给产能的释放。二季度云业务增长 31.5%,环比上季度加速,不排除是服务器数据中心的产能跟上来了,使得供给问题有所缓解。

4. 其他收入增势强劲:二季度增速加速到了 20%,增长驱动应该还是主要来源于 YouTube CTV 和 Google One 的订阅收入。

5. 联盟广告是 AI 转型的牺牲品?:二季度联盟广告继续承压,同比下滑 1.2%。在 AI Overview 进一步提高搜索结果的渗透下,与谷歌合作的广告发布网站,多多少少都会受到点击量下滑的影响,因此联盟广告的增长压力可能还会长期持续。

6. 剔除法务费用,盈利实际不错: 二季度经营利润率环比下滑,主要原因在于 14 亿的法务费用(2022 年数据隐私诉讼和解费),剔除后利润率环比持平,高于市场预期。

其他费用上,销售费用平稳,研发费用则继续加速增长,二季度净新增 1384 人,考虑到二季度还新颁布了新的员工优化计划(面向传统广告部门的自愿离职方案),因此新增员工应该主要是用在 AI 研发上。分业务来看,利润率改善主要受益云业务的盈利改善。

7. 回购力度短期放缓:二季度回购 136 亿美元,派发股息 25 亿。合计的股东回报,环比一季度有所放缓。假设全年股东回报 800 亿不变,那么按当前 2.3 万亿市值,隐含回报率为 3.5%。

8. 重点指标与预期对比

海豚君观点:

YouTube 和云业务是肉眼可见的发展顺风期,市场对此没有太多异议。但关于搜索业务的预期差已经出现好几个季度了,事后来看,市场似乎总会掉入鬼故事陷阱,然后财报证伪,虚惊一场。

二季度苹果高管的发言更是将这个风险问题,直接摆到了台桌上。关于这个问题的判断,海豚君当时有过讨论(回溯),尽管对中长期不乐观,但我们对当时的市场反应,仍然判断是属于是过早、过度的惊吓。核心逻辑在于:

GPT 为首的 AI 平台还未正式做广告变现,且广告系统基建、与广告主之间的商业生态均还未搭建和完善,远不及在行业浸淫多年的广告一哥。这给了谷歌时间窗口去实现过渡期的转型和新商业模式的探索,比如后来 AI Mode 的震撼出场,标着的谷歌迈出了自我革命的关键一步,在 AI 创作的新场景上带来的想象空间。

但我们也强调,短期不悲观的同时,中长期视角,仍然则需要谨慎中立。传闻 OpenAI 将于明年正式推进广告商业化,或许商业生态会拖后腿,但广告市场蛋糕的瓜分者总是多了个强有力的玩家。商家哪怕是出于试探测试的预算迁移,也会给存量玩家,尤其是谷歌带来影响。

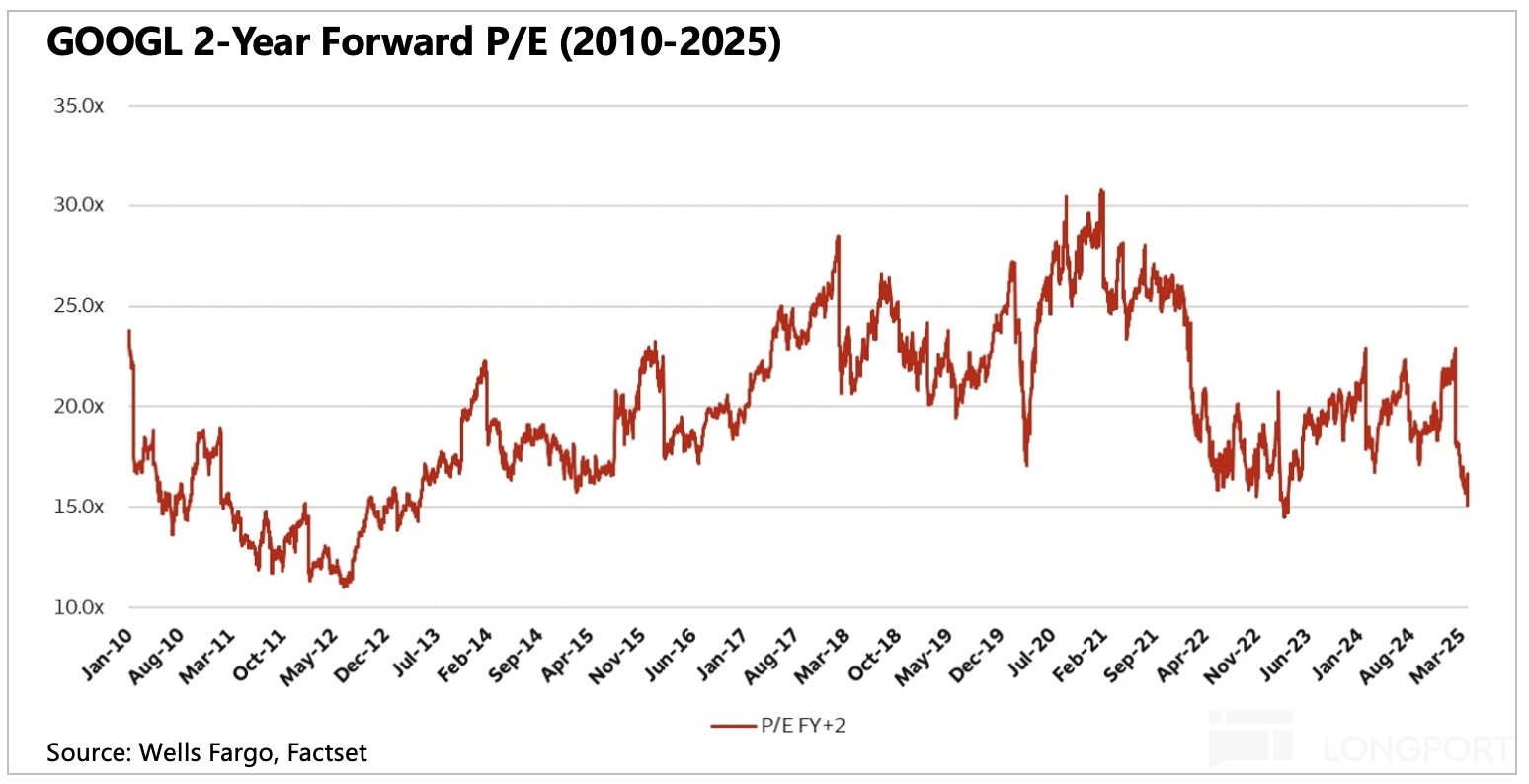

因此不管短期如何证伪,市场迅速对预期差进行修正,这种中长期持续存在的风险和不确定性,总会阻碍谷歌估值(当下 18x Forward P/E)回到历史中枢,无法比肩其他 Mag 7 巨头(次低 Meta 25x)。

上季度点评中,由于今年关税影响不确定,因此海豚君引用了谷歌在 2 年预期的 Forward P/E 历史变化,圈定 12x~15x 是谷歌历史估值底部,短期下有这种击球区的机会,值得一试。鉴于关税影响放缓,如果还是按照正常增长趋势,那么谷歌 1 年期的 Forward P/E 估值区间范围,也就是大约 15x 的底部,22x 的中枢,以及 30x 的乐观。

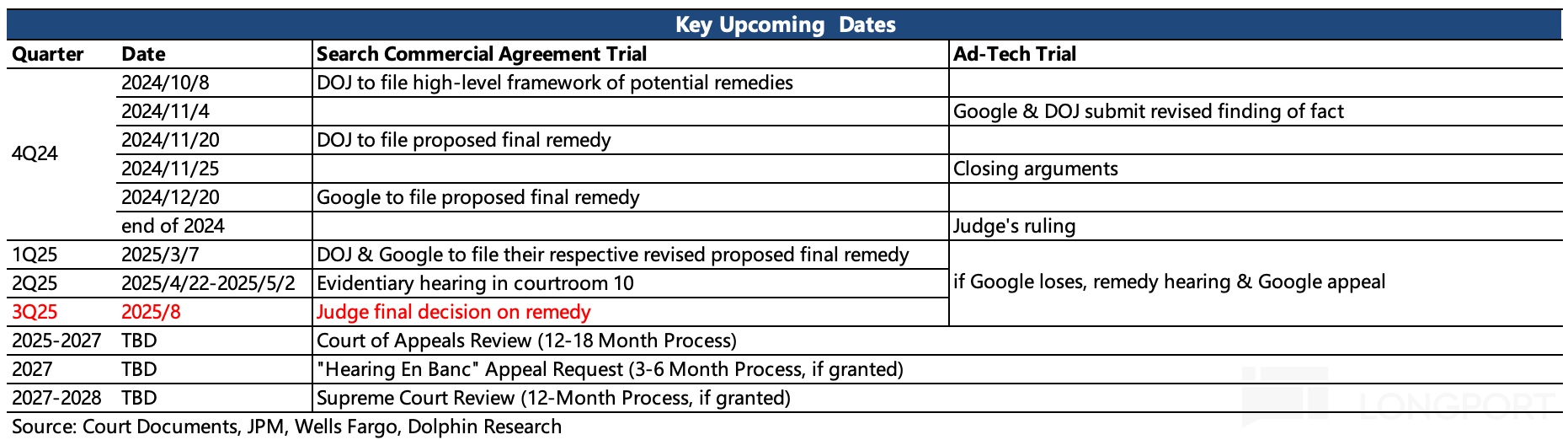

但考虑到 AI 搜索侵蚀的影响(风险预期),海豚君认为,谷歌要想稳在 20x 中枢以上的估值,难度很大。尤其是短期还有反垄断诉讼的压制,8 月初 DOJ 要宣布对默认搜索问题的裁决,届时到底是被迫拆分还是撤下苹果 “默认” 特权的利润捆绑,会有一个结果。虽然谷歌仍然可以不满上诉,但到时候市场情绪可能会受到一些影响。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App