7月21日晚,汇绿生态(001267.SZ)发布筹划重大资产重组公告,公司拟发行股份及支付现金并募集配套资金购买资产,标的是武汉钧恒科技有限公司(以下简称“武汉钧恒”)49%股权。若交易顺利完成,汇绿生态将持有武汉钧恒100%股权。

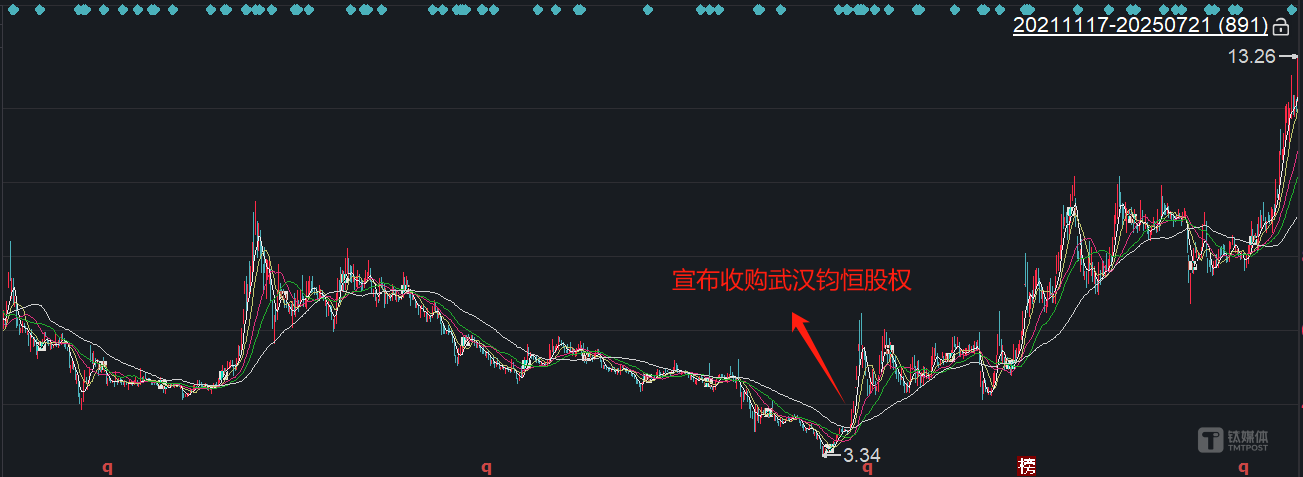

回过头来看,汇绿生态收购武汉钧恒可谓是“神之一笔”。公司通过股权转让+增资的方式,共分四步拿下武汉钧恒100%股权。前述操作使得汇绿生态从挣扎于园林工程泥潭,一跃成为14个月股价飙升近4倍的“光通信新贵”,撬开炙手可热的光通信赛道大门。

然而,高溢价的收购方式,使得汇绿生态面临巨大的财务压力。尽管公司股价实现大幅上涨,但这也意味着市场早已将收购成功的预期,甚至对未来数年的乐观展望充分计入。一旦增速放缓或整合不及预期,高估值将无以为继,“高台跳水”的风险如影随形。

“四步棋”拿下武汉钧恒100%股权

回溯汇绿生态对武汉钧恒的“征服”之路,呈现出设计精巧、节奏分明的特征。

2024年5月,汇绿生态突然宣布作价1.95亿元收购武汉钧恒30%股权,正式跨界闯入炙手可热的光通信赛道。由于涉及金额高、跨界收购、盘中突击涨停等多种敏感因素,深交所火速下发关注函,要求公司对收购原因、控制权归属、蹭热点、内幕交易等问题一一说明。

彼时公司的回复口径是:收购源于“长期调研”,看好光模块作为AI算力基石的前景;仅财务投资,委派董事不超过2名,不参与经营;自查发现不存在内幕交易。汇绿生态竭力将该笔投资描述为单纯的股权投资。

然仅隔两个月,“财务投资”的说辞便显得苍白。汇绿生态“急不可耐”增资5000万元,认购了武汉钧恒384.62万元新增注册资本,持股比例从30%进一步上升至35%。

又三个月后,汇绿生态启动一轮更大规模的增资动作。2024年12月,汇绿生态宣布将支付2.59亿元现金认购武汉钧恒1862.38万元新增注册资本。交易完成后,公司持有武汉钧恒股权比例将达到51%,武汉钧恒正式纳入合并报表。至此,短短半年多时间,累计投入5.04亿元现金,实现对武汉钧恒的控股。

接二连三的增资动作,引发深交所对其是否构成“一揽子交易”的质疑。不过汇绿生态的回应斩钉截铁:三次交易独立签署、独立决策,坚决否认。

控股显然并非终点,便有了此次收购武汉钧恒全部股权的计划。汇绿生态计划通过发行股份+支付现金+配套募资的方式,收购武汉钧恒剩余49%股权。若成功,武汉钧恒将彻底成为其全资子公司。

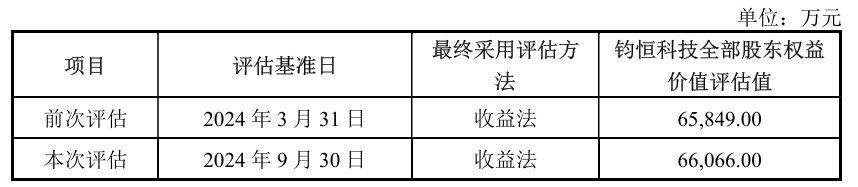

尽管汇绿生态并未公布此次交易对价,但结合前三次收购股权估值来看,此次收购的代价并不低。前三次收购51%股权支付约5.04亿(1.95亿+0.5亿+2.59亿),若按照最新的估值来计算,剩余49%股权对价可能超过3亿。这意味着,为了完全吞下武汉钧恒,汇绿生态的终极代价可能高达8亿元以上。

股价全靠武汉钧恒带飞

公开资料显示,汇绿生态是一家2021年登陆主板的园林工程企业,主营园林施工、设计及苗木种植。武汉钧恒则是从事以光模块为主的光通信产品的研发、制造和销售,同时公司还具备专业军工资质。

由于园林环保行业竞争白热化、项目回款周期漫长且风险高企的顽疾,其上市后业绩承压,股价一路下跌。2021年至2024年,公司营收分别为7.75亿元、6.11亿元、6.85亿元、5.87亿元,变动幅度分别为-4.84%、-21.13%、12.07%、-14.8%。其股价至2024年4月,触底3.30元/股。

武汉钧恒的出现,成为汇绿生态绝地求生的唯一稻草。汇绿生态首次宣布首次收购武汉钧恒股权,公司股价便一路上扬。短短14个月时间,公司股价较2024年4月低点累计上涨接近300%(翻了4倍),公司市值也因此突破百亿。这场由并购驱动的估值重构,也被市场成为经典案例。

那么,被寄予厚望的武汉钧恒质地究竟如何?2022年至2024年,公司实现营收分别为2.45亿、4.35亿、6.67亿;净利润分别为-5692万、2728万、6966万。2024年的业绩超过业绩承诺的4500万。整体业绩呈现上升趋势。

汇绿生态近期发布的半年报预告更是锦上添花,预计盈利3600万-4900万,同比(重组前)增长177.82%~278.14%,同比(重组后)增长34.92%~83.64%。公司将此归功于“极高的协同效应”,汇绿生态输出资金、内控和管理经验,赋能武汉钧恒的研发与市场拓展。

不过需要指出的是,由于此前收购股权资金主要来源于自筹和借款,8亿级别的终极收购代价,使得汇绿生态面临较大的财务压力。截至今年一季度,汇绿生态货币资金为3.99亿元,而短期借款为6.50亿元,长期借款为1.68亿元,货币资金已经无法覆盖短期借款。

此外,股价4倍的涨幅,已充分甚至过度反映了收购成功的预期。未来业绩的持续性和成长性,能否支撑当前的高估值?一旦业绩不及预期或整合遇挫,股价的“高台跳水”风险不容忽视。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App