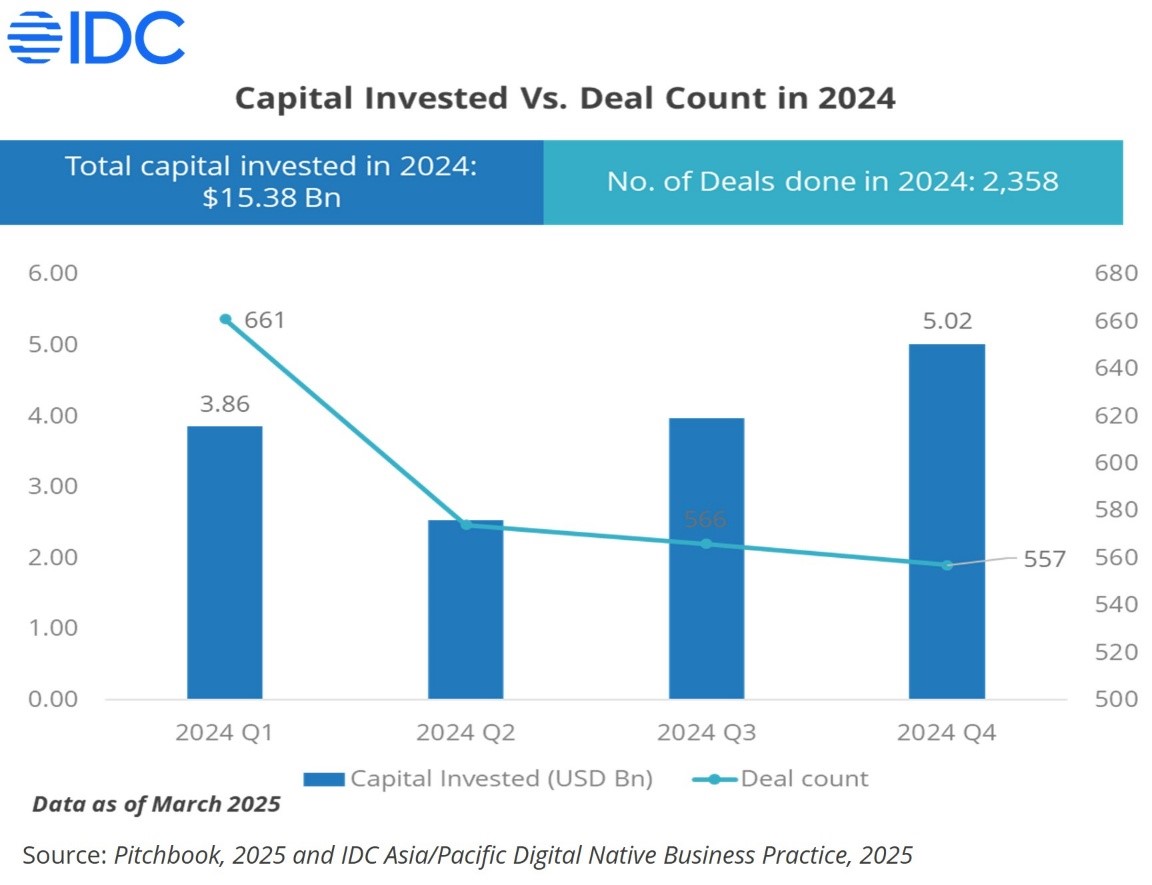

根据IDC报告,2024年亚太地区AI原生数字企业(DNBs)总投资额达154亿美元,尽管AI交易量有所下降。信息技术和医疗健康行业是主要投资领域,中国、韩国和日本是吸引AI资本最多的地区。尽管如此,该地区DNBs的AI成熟度普遍落后于北美和欧洲,多数仍处于“可重复”阶段,仅29%达到“优化”阶段。为抓住机遇,厂商需提供模块化、可扩展的解决方案和本地化支持。亚太地区凭借技术雄心、政策支持及DNBs的敏捷性,正成为全球AI投资的重要增长极。

💰 亚太AI投资亮点:2024年,亚太地区AI原生数字企业(DNBs)总投资额达154亿美元,主要由信息技术(云计算、网络安全、SaaS、数据分析、机器学习)和医疗健康(诊断、药物研发、个性化治疗)行业驱动。中国、韩国、日本是主要资本流入国,印度以其软件驱动的AI创新崭露头角。

📉 成熟度挑战与机遇:亚太地区超过50%的DNBs的AI成熟度仍停留在“可重复”阶段,落后于北美和欧洲。仅29%的DNBs达到“优化”阶段,这意味着厂商在支持基础设施准备、数据集成和自动化用例方面存在巨大市场机会。

🤝 合作模式偏好:42%的亚太DNBs寻求与厂商进行战略性共同创新,偏好那些能够提供模块化、可扩展平台以及本地化支持的合作伙伴。

🚀 增长前景展望:IDC亚太区研究经理Supriya Deka强调,亚太地区正成为全球AI投资的核心地带,技术雄心、政府政策支持和DNBs的敏捷性是关键驱动力。企业若能负责任地扩展、智能化地进行本地化并建立战略合作,将成为行业赢家。

根据IDC的报告,尽管2024年AI交易量有所下降,但受可扩展解决方案和行业特定创新的推动,亚太地区AI原生数字企业(DNBs)获得的总投资额达到154亿美元。

IDC的数据显示,2024年亚太区AI投资活动以信息技术行业为主导,大部分交易集中在云计算、网络安全、SaaS平台、数据分析和机器学习行业。医疗健康行业紧随其后,其增长动力来自诊断、药物研发和个性化治疗行业的突破。从地区来看,中国、韩国和日本吸引了最多的AI资本,而印度则以其软件驱动、可扩展的AI创新脱颖而出。

其他关键数据包括:

• 亚太区超过50%的DNBs仍处于AI成熟度的“可重复”阶段,落后于北美和欧洲。

• 仅有29%的DNBs达到“优化”阶段,实现AI部署的全面规模化,这为厂商支持基础设施准备、数据集成和自动化用例提供了重要机会。

• 42%的DNBs目前寻求与厂商的战略共同创新,青睐提供模块化、可扩展平台及本地化支持的厂商。

IDC亚太区中小企业和数字原生企业研究经理Supriya Deka表示:“凭借技术雄心、政府政策支持和DNBs的敏捷性,亚太区正成为全球AI投资的核心地带。那些负责任地扩展、智能化本地化并战略合作的企业将成为这一行业的真正赢家。”