文 | 马上赢情报站

在本周,马上赢情报站将对2025Q2的乳制品市场进行回顾,同比对象为2024Q2、环比对象为2025Q1。

复盘数据均来自于马上赢品牌CT,马上赢MSY150均衡模型。马上赢品牌CT数据覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

01、乳制品大盘各品类概况

乳制品共包含成人奶粉、纯牛奶、纯羊奶、黄油、冷饮冻食、奶酪、奶片、奶油、酸奶和学生奶粉等共计10个三级类目、累计16个四级类目。其中,成人奶粉包括女士奶粉、全家奶粉、特殊医学配方奶粉和中老年奶粉4个四级类目;常温纯牛奶和低温纯牛奶均归属纯牛奶类目;酸奶则包含常温酸奶和低温酸奶两个类目。

乳制品各品类洞察

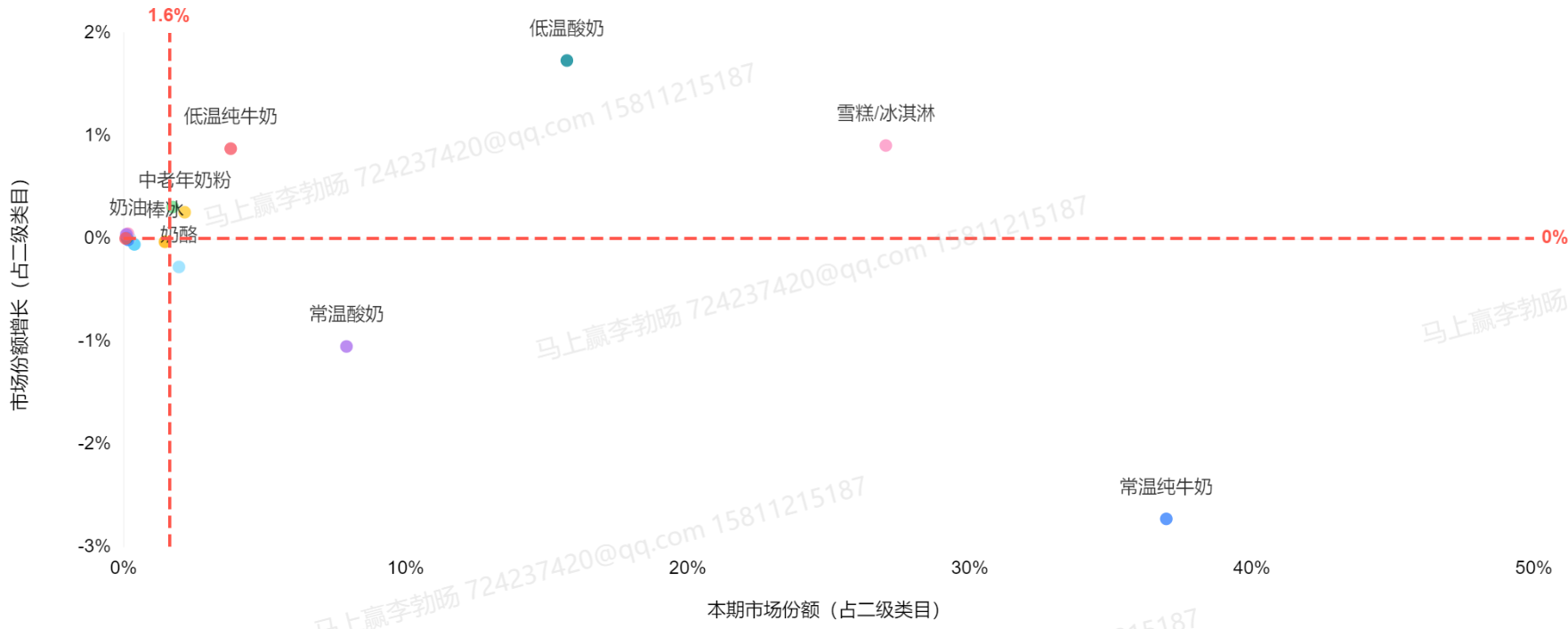

在第二季度,尽管常温纯牛奶的市场份额较上一季度有所缩减,但依旧稳居首位,约占整个市场的40%。随着夏日的逐渐来临,雪糕/冰淇淋在乳制品消费中的占比快速拉升,在本季度约占市场的30%。与此同时,低温酸奶以约20%的市场份额稳居中腰部,常温酸奶约10%的市场份额排名第四,而低温纯牛奶、中老年奶粉、棒冰与奶酪等类目的份额则均在5%以下。

数据来源:2025Q2,马上赢品类洞察看板-MSY150均衡模型

从市场份额同比变动来看,低温酸奶是本期市场份额增长最为突出的类目,低温纯牛奶与雪糕/冰淇淋也分别实现了约1%的市场份额增长。与此同时,常温纯牛奶和常温酸奶则面临市场份额的持续收缩,分别下降约3%和1%。

随着居民对于乳制品消费需求的不断升级,以及消费健康意识的提升、低温冷链的覆盖率逐步走高等因素的共同影响,以温度带划分,低温纯牛奶+酸奶的增长态势明显要好于常温纯牛奶+酸奶。或许这也是乳制品大类在经历了几年的过度内卷后,未来由产品升级主导的类目整体结构性升级的新方向。

重点类目市场份额、销售额同比变动

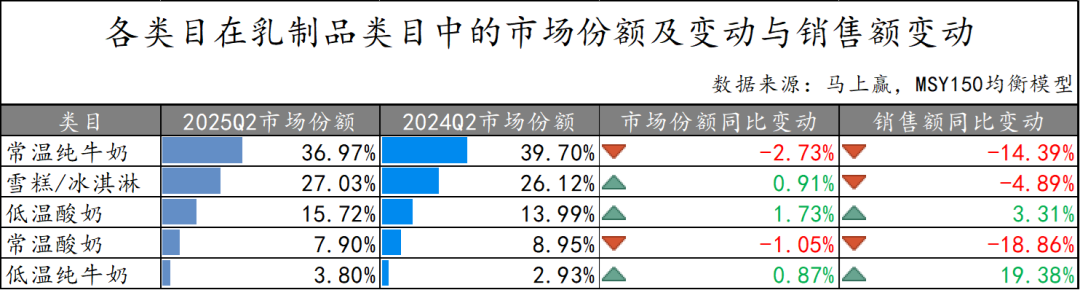

在乳制品各类目中,我们在本季度的市场回顾中选取了常温纯牛奶、雪糕/冰淇淋、低温酸奶、常温酸奶、低温纯牛奶共5个较有典型性与代表性的类目进行深度复盘与回顾。以2025Q2市场份额计算,上述重点类目在乳制品类目中的市场份额合计>91%。

基于市场份额和销售额的同比变动分析,常温纯牛奶与常温酸奶两大类目仍承压明显,市场份额与销售额同比双双下滑。其中,常温纯牛奶市场份额同比下滑近3%,销售额亦同比下滑超过14%;常温酸奶则在市场份额下降约1%的同时,销售额同比下滑近19%,整体面临的压力非常大。

但从乳制品类目整体的发展来看,常温系列产品的下滑未必不是推动乳制品消费结构性升级的好机会。本季度低温纯牛奶、低温酸奶的市场份额、销售额同比均呈现双增长,其中低温纯牛奶的销售额同比更是达到了+19.38%,虽然类目规模依然较小,但是增速可观。

相比来说,雪糕/冰淇淋现在面临的状况就些许复杂。在经历了2023、2024雪糕刺客崩塌给类目的价格水平与消费者预期带来的巨大冲击以后,今年的雪糕/冰淇淋类目正在回归理性,厂商不再盲目的追高、消费者也不再盲目的痛斥高价产品,只追求低价产品。从类目的同比表现上来看,雪糕/冰淇淋的市场份额同比微增或与类目整体大盘的变动有关,销售额同比上依然呈现约5%的同比下跌,依然有一定的压力。

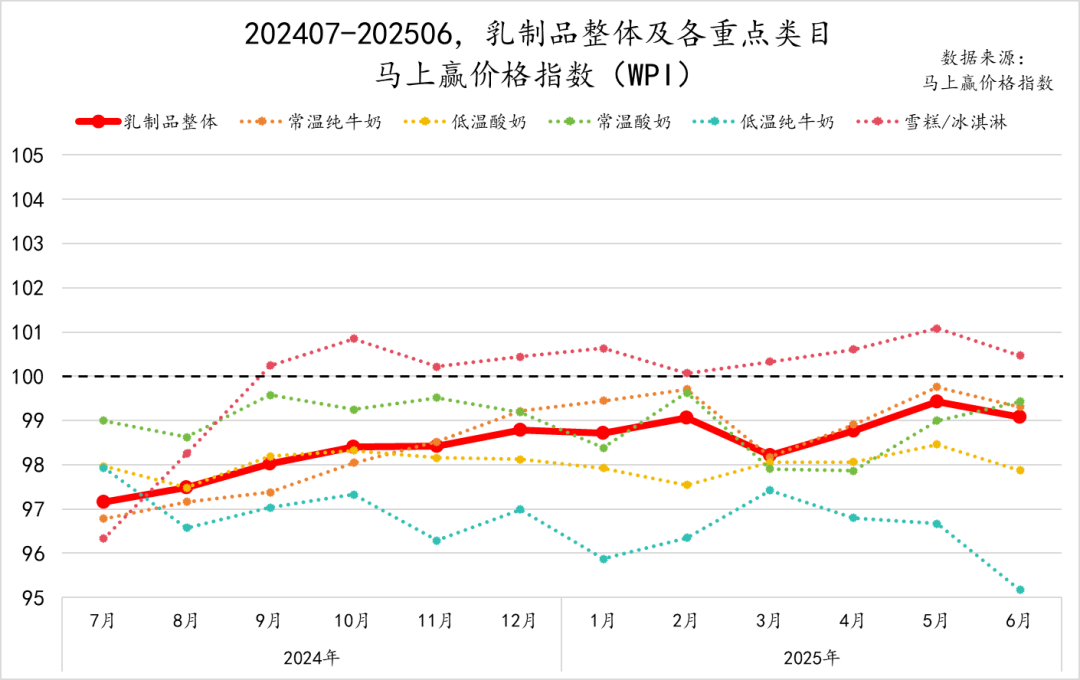

马上赢价格指数(WPI)

为了更好地分析乳制品类目整体价格持续变动和走势,我们拉取了该类目202407-202506的马上赢价格指数WPI(详细介绍参见:新产品丨马上赢价格指数(WPI)发布啦!)。该指标以100为基准值,其数值上下波动为类目的价格指数与去年同期价格指数的相对百分比,100表示与去年同月持平,高于100表示同比价格指数上升,低于100则表示同比价格下降。

基于马上赢价格指数乳制品大类及各重点类目的表现可以看到,乳制品整体价格指数呈温和回升趋势,但仍然未走上100的基准线,还有一定差距。价格指数从97起步,10月后稳定在98–99区间,2025年3月出现短暂回落,5月超过99,达到近一年峰值,6月小幅回调,表明整体价格依旧承压,但压力逐渐减轻。

分品类来看,常温纯牛奶作为占比最大的品类,其价格走势与大盘较为一致。低温酸奶、常温酸奶整体的价格表现较为稳定,整体波动与走势与乳制品类目整体的价格指数保持一致。值得特别注意的是低温纯牛奶与雪糕/冰淇淋两个类目,其中低温纯牛奶,随着市场的快速增长,价格却出现了较明显的下行趋势,其在6月的价格指数仅为95,在所有类目中最低,且依然有着一定的下行趋势。

另一个类目雪糕/冰淇淋,受前几年雪糕刺客退场带来的类目整体价格水平的超跌影响,在近一年的时间中,其价格水平有着较明显的回升,其价格指数自去年9月开始就已经突破了100,并在随后直到2025年6月,依然保持在100以上,整体价格水平较为健康、稳定。

各重点类目SKU数量及价格走势同比变动

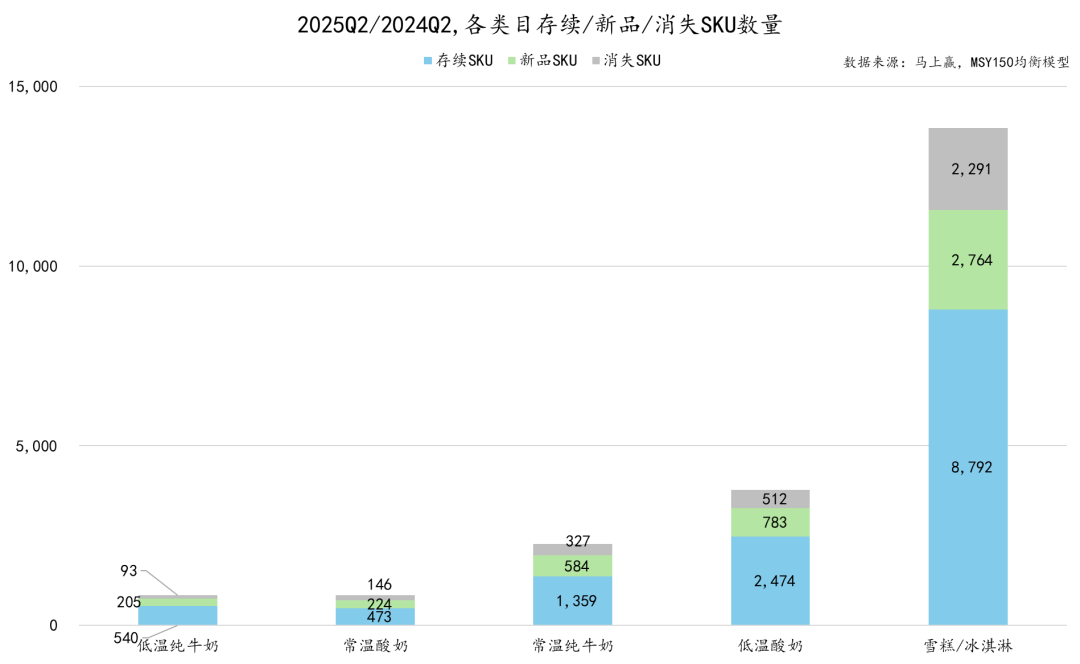

为了进一步观察各重点类目的发展情况,我们对六个重点类目的SKU新品/存续/汰换情况进行了梳理,并将各类目SKU数量划分为存续SKU数量(两个时间段均有销售的产品)、新品SKU数量(较晚时间段有但较早时间段没有的产品)、消失SKU数量(较早时间段有但较晚时间段没有的产品)三个分类,通过SKU数量的增减以及存续SKU价格变化,来观察类目走势。

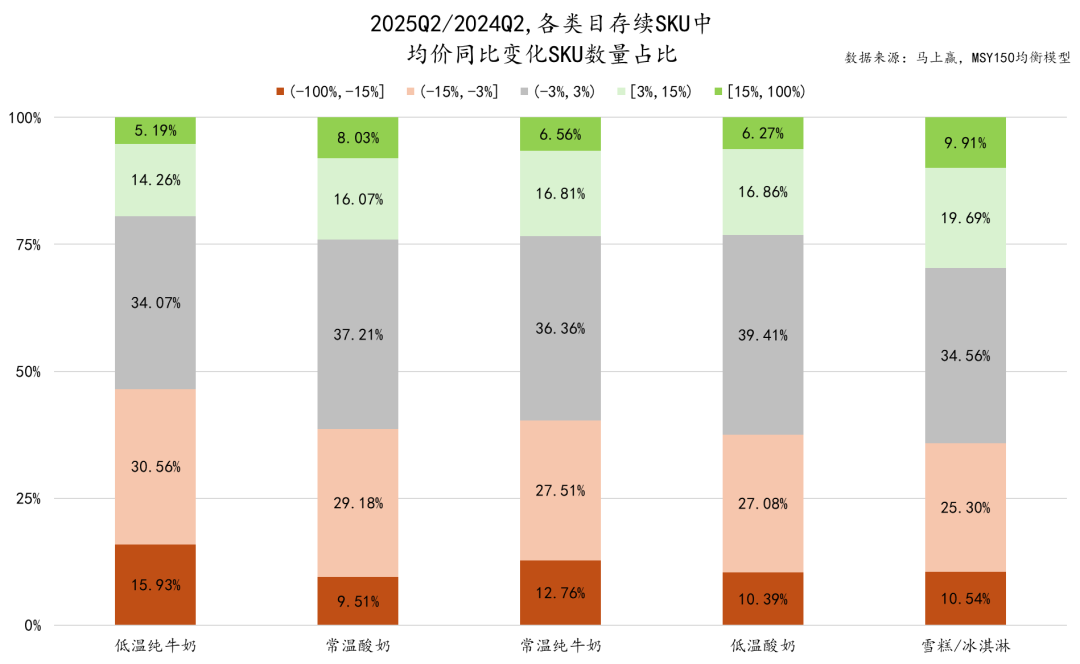

同比:2025Q2/2024Q2

从2025Q2/2024Q2的同比情况来看,雪糕/冰淇淋是SKU总量最多的类目,存续SKU高达8792款,新品SKU数量也明显高于消失SKU,显示出该类目产品迭代频繁,市场推新活跃。低温酸奶类目SKU数量位列第二,新品SKU达783款,显著高于消失SKU数量,或可说明该类目依然有着较强的推新动力。常温纯牛奶新品SKU略高于消失SKU,虽然SKU总量略低于低温酸奶,但依然具备积极的产品更新表现。常温酸奶与低温纯牛奶SKU总量相对较小,但均实现了一定的新品SKU净增长。特别是低温纯牛奶,在仅有540款存续SKU的基础上,新品SKU数量仍明显高于消失SKU,显示出其增长潜力。整体来看,五个类目在2025Q2均呈现出新品SKU数量高于消失SKU的趋势,尽管乳制品市场整体依然承压,但厂商依旧保持出新热情,行业仍处于积极调整和推新阶段。

进一步观察2025Q2/2024Q2同比下,存续SKU的均价走势,以五个区间划分其均价对应的SKU数量的不同状态:(-100%,-15%]表明件均价明显下浮,(-15%,-3%]表明件均价轻微下浮,(-3%,3%)表明件均价持平,[3%,15%)表明件均价轻微上浮,[15%,100%)表明件均价明显上浮。

在各类目的存续SKU中,处于均价持平状态的SKU占比仍集中在30%~40%之间,约三分之一左右的存续产品价格同比较为稳定。从价格下降SKU的占比来看,五个类目的轻微下浮和明显下浮SKU合计占比均超过35%,低温纯牛奶和常温纯牛奶的降价SKU占比更是高达46.49%和40.27%,产品普遍存在着价格同比下行的压力。在价格上涨SKU方面,雪糕/冰淇淋的明显上涨SKU占比达到9.91%,在所有类目中占比最高,叠加其价格轻微上涨的SKU占比19.69%,价格同比上涨的区间是几个类目中占比最高的。常温酸奶与常温纯牛奶的价格同比上涨SKU合计占比也分别达到24.03%和23.37%,或可说明两类产品结构出现分化,部分高价值SKU价格有所提升。

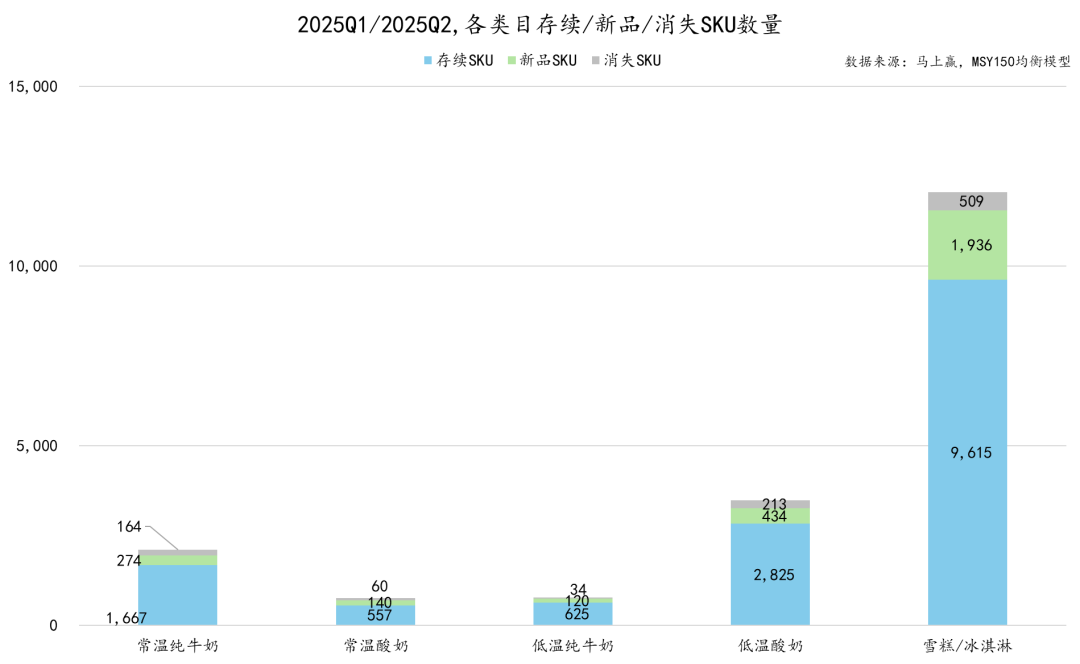

环比:2025Q2/2025Q1

从2025Q2/2025Q1环比SKU数量变化来看,在观察周期缩短的情况下,SKU变动幅度有限,但各类目在季度内仍维持一定的产品更新力度。雪糕/冰淇淋依旧是SKU总量最庞大的类目,新品SKU达1936款,显著高于消失SKU数量,显示出随着气温升高、季节性消费需求增强,该类目的推新力度进一步加快。低温酸奶类目延续其高SKU基数特征,新品SKU为434款,虽然低于上季度的年度更新高峰,但依然维持了一定的更新能力,同时新品SKU数量远大于消失数量,SKU净增长态势明显。常温纯牛奶与常温酸奶两个类目尽管新品SKU数量较少,但均高于各自的消失SKU,说明节后常规消费推动下,产品线仍在稳步拓展。

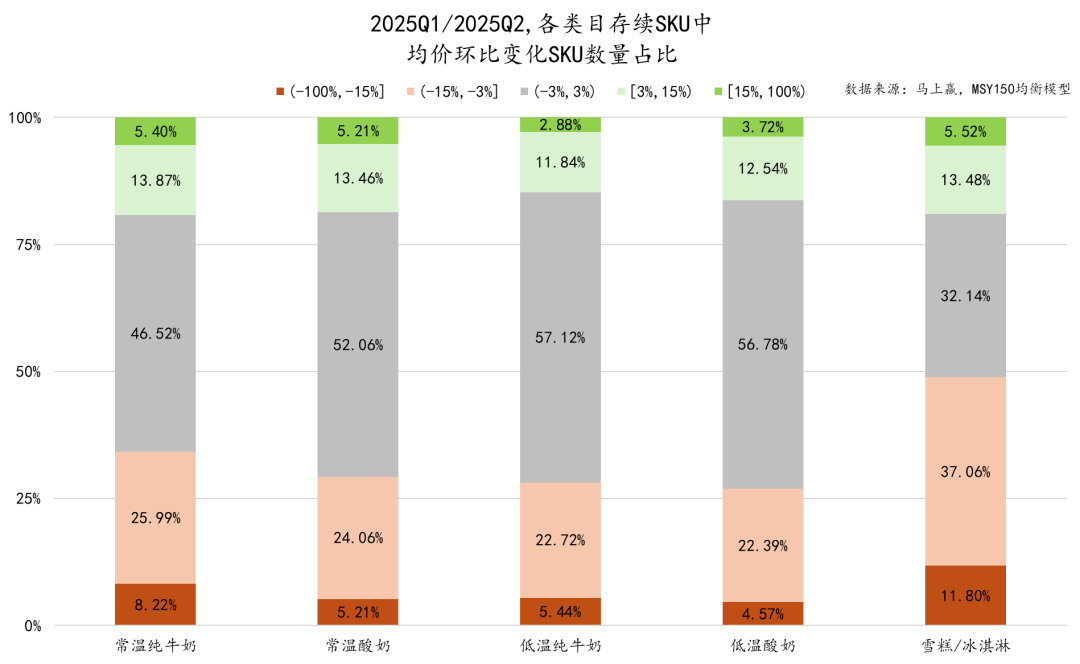

从各重点类目的2025Q2/2025Q1环比均价走势来看,存续SKU中价格持平区间的占比大多集中在45%-57%之间。低温类产品价格稳定性整体较高,低温纯牛奶与低温酸奶的价格持平SKU占比分别为 57.12% 和 56.78%。常温纯牛奶与常温酸奶的价格持平SKU虽表现稳定,但常温纯牛奶的轻微下浮SKU占比高达25.99%,或与结构性价格调整或主力产品促销策略释放有一定的相关性。

雪糕/冰淇淋类目价格波动最为明显,随着季节进入气温上升期,该类目价格变化呈现出典型的旺季促销价格竞争加剧的现象,明显下降SKU占比11.80%,轻微下浮SKU占比更是高达37.06%,两者合计近半SKU价格下降,或反映出随着消费旺季的来临,消费量的快速提升,带来的是竞争烈度的进一步加强,接近半数的SKU正在通过降价、促销等各种手段,通过价格调整以抢占更多的市场份额。

02、各重点类目CR5、规格价格走势及Top SKU

基于马上赢品牌CT中的数据,我们进一步观察各重点类目的CR5集团市场份额变动、组合装/非组合平均规格、平均价格走势以及季度Top SKU。

需要说明的是,马上赢对于组合装的定义为内装数>1的组合类、套组类产品,包括但不限于箱/包/套等各种形态的组合产品;非组合装则是产品具有独立条码的最小销售单元。

常温纯牛奶

2025Q2,常温纯牛奶作为市场占比最高的类目,CR5 集团市场份额合计达 87.57%,品牌集中度较高。具体来看,伊利股份和蒙牛位列前两名的同时,二者市场份额合计超80%。从份额变动看,伊利股份、欧亚、天友乳业同比提升,蒙牛、光明乳业则同比下降。

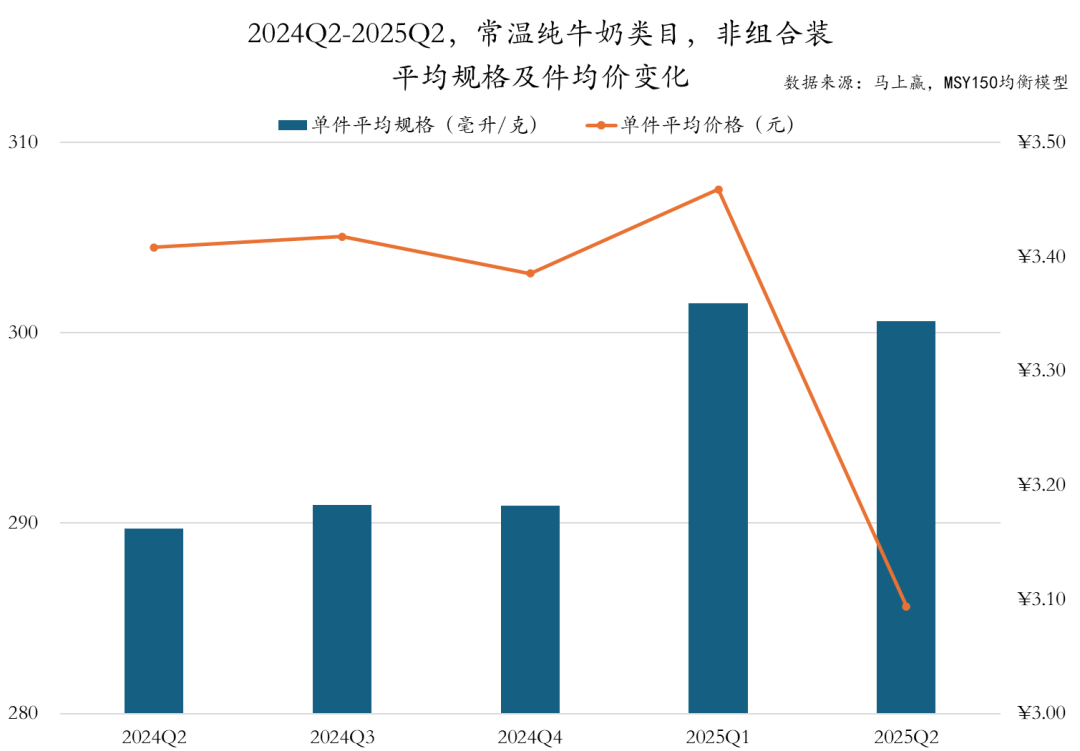

2024Q2-2025Q2,常温纯牛奶类目非组合装的件均规格整体呈现上升趋势,2024Q2至2025Q1的单件平均规格从290ml增至302ml,2025Q2稍后回落,但仍高于2024年同期水平。相比之下,件均价则经历了较明显的波动,从2024,2024Q2至2025Q1在3.4-3.5元区间浮动,2025Q2骤减不足3.1元。

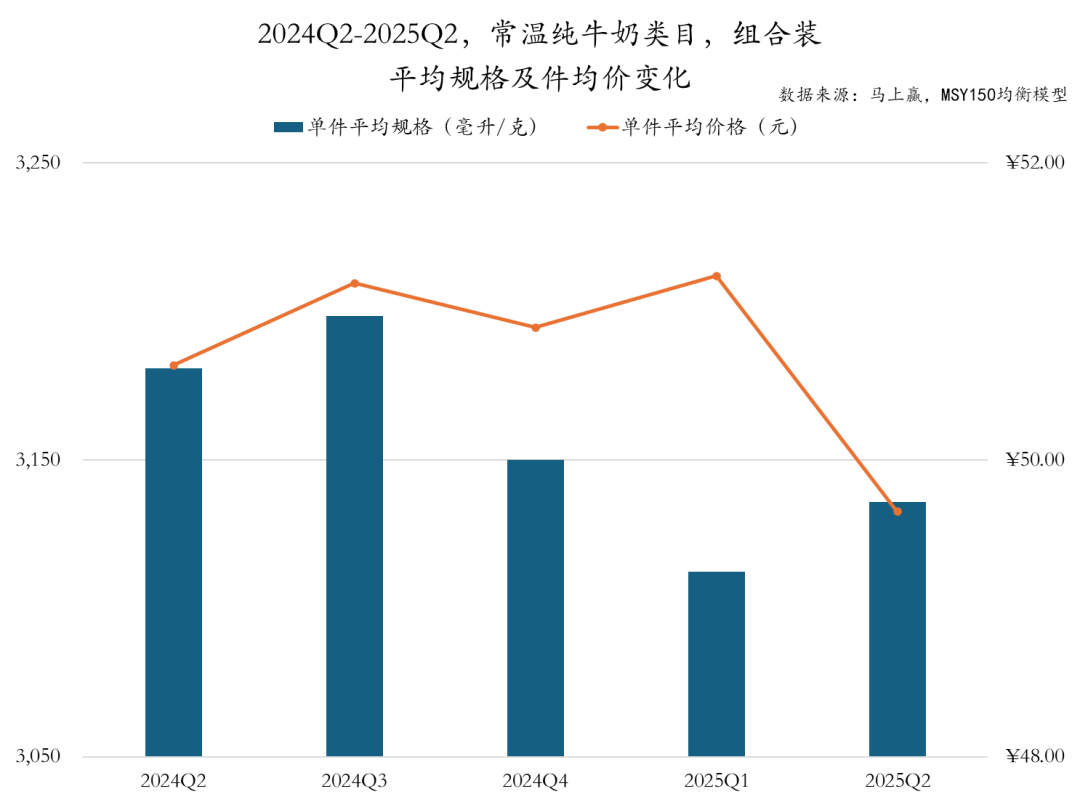

常温纯牛奶组合装产品的件均规格和件均价则波动更为明显,件均规格在2024Q2至2024Q3有所提升,2024Q4 开始下降,2025Q1降至近五季最低值,2025Q2 略有回升。从件均价来看,2024Q2至2025Q1呈现波动上升趋势,2025Q2则下至降近五个季度最低值,略低于50元。

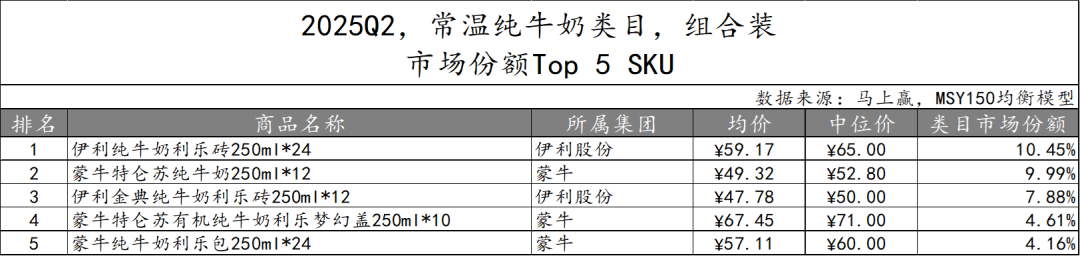

2025Q2常温纯牛奶组合装产品市场份额TOP 5 SKU依旧由伊利股份、蒙牛两大集团占据,其中伊利股份的三款产品位列第一、第四和第五,蒙牛集团则有2款产品进入榜单。从规格上来看,TOP 5 SKU均为200ml左右,均价则从1.59-4.26元不等,能够满足不同消费需求。

在组合装产品方面,常温纯牛奶TOP 5 SKU依旧由伊利股份与蒙牛占据,伊利股份集团有2款产品上榜,蒙牛集团则有3款进入榜单。规格上涵盖250ml*10、250ml*12、250ml*24 不同内装数量的组合规格。从市场份额来看,常温纯牛奶组合装产品TOP 5 SKU市场份额合计超37% ,可见头部品牌在常温纯牛奶组合装市场集中度高,表现强势。

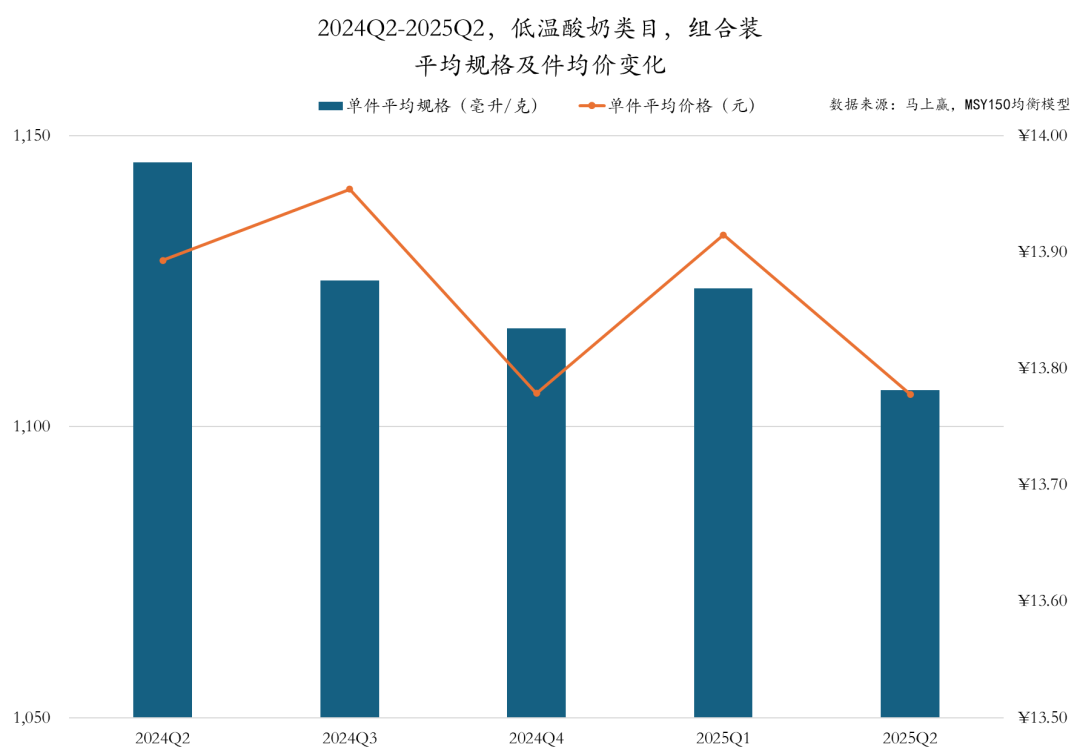

低温酸奶

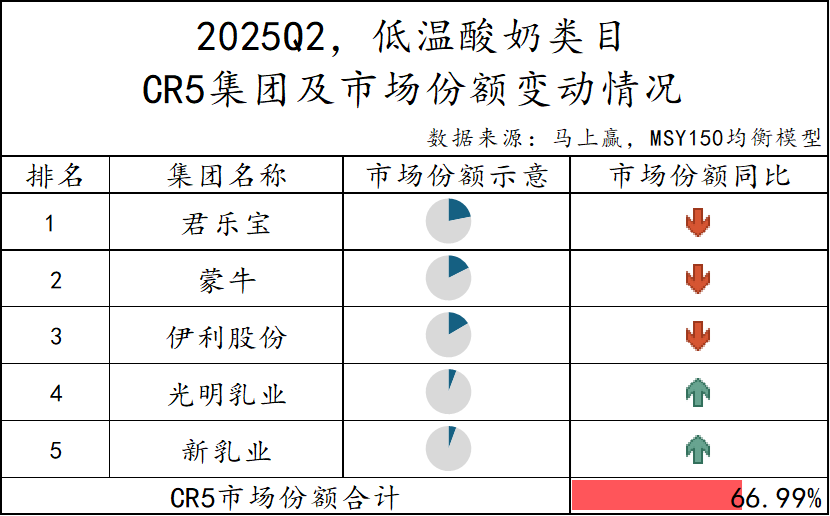

相比常温纯牛奶,低温酸奶的品牌集中度整体较低,CR5集团市场份额合计为66.99%。君乐宝、蒙牛与伊利股份占据前三,虽然市场份额较大但均呈现市场份额同比下滑。相比之下,光明乳业与新乳业虽然市场份额较小,但均实现同比增长。

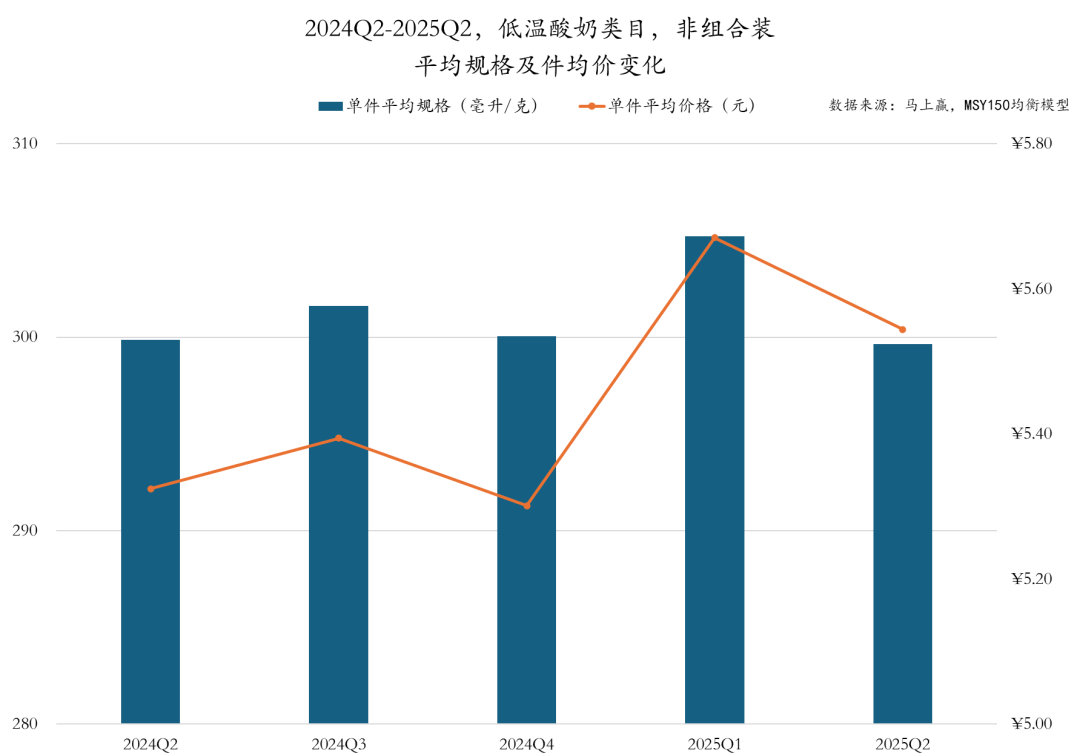

低温酸奶非组合装产品的件均规格整体较为稳定,在300ml~310ml之间有小幅波动。件均价变动则相对更为明显,在2025Q1春节时有较显著的提升,随后在2025Q2有小幅下降,但2025Q2的件均价格水平仍高于2024Q2。

低温酸奶组合装产品的件均规格整体呈下行态势,2025Q2达到近五个季度最小值,相比去年同期下滑程度较大。件均价则波动变化,2024Q2至2025Q2在13.8元-13.9元区间变动,但同样在2025Q2回落至最低价。组合装与非组合装产品的不同变化趋势,或反映出低温酸奶市场在产品策略上的差异化调整。

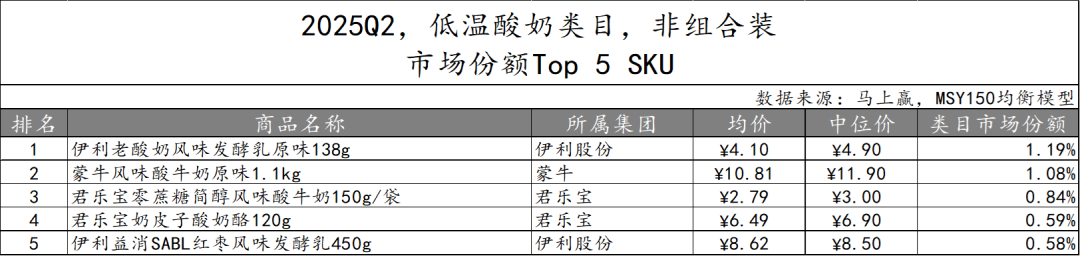

就低温酸奶非组合装产品市场份额TOP 5 SKU来看,伊利股份、君乐宝各有两款产品上榜,蒙牛有一款产品入围。具体来看,产品风味涵盖零蔗糖卖点、红枣风味以及创新品类奶皮子酸奶酪,规格跨度从120g的小分量到1.1kg的大包装。可见消费者对低温酸奶在口味偏好、食用场景、健康需求等方面存在多元诉求,企业正通过丰富产品矩阵精准适配不同消费需求。

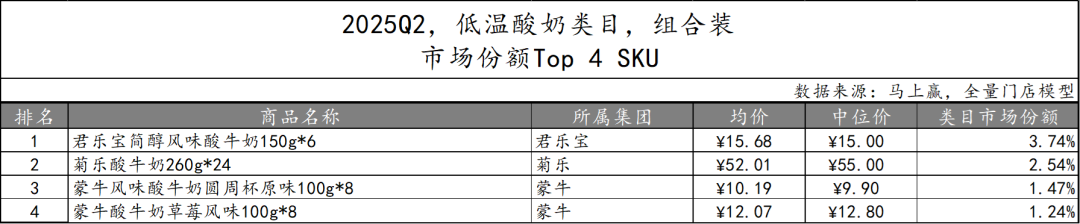

低温酸奶组合装产品TOP 5 SKU中,蒙牛集团表现突出,有三款产品进入榜单,君乐宝集团也有一款产品上榜。

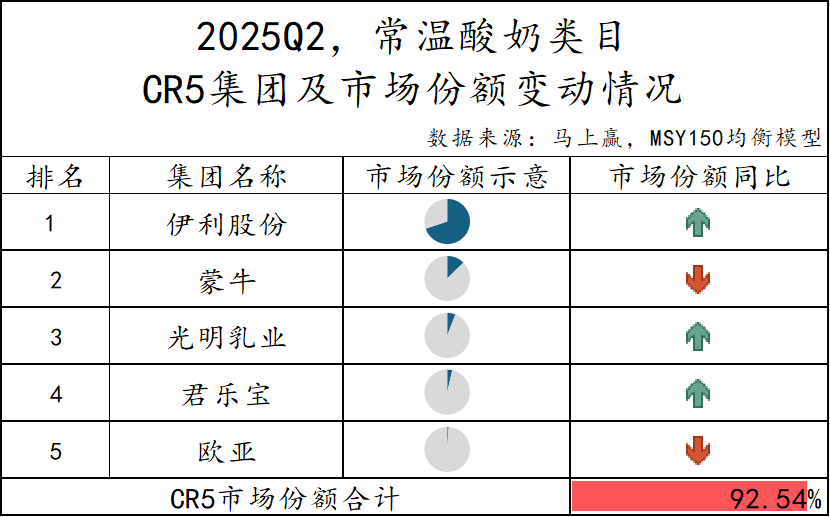

常温酸奶

在乳制品类目中,常温酸奶 CR5 集团市场份额合计依旧最高,达到92.54%,但其中有接近75%的市场份额都由伊利股份一家集团所占有,体现了其在该类目的绝对统治力,且市场份额依然呈现同比上涨。后续的集团分别是蒙牛、光明乳业、君乐宝、欧亚,其中蒙牛、欧亚呈现市场份额同比下滑,光明乳业、君乐宝则呈现同比上涨。

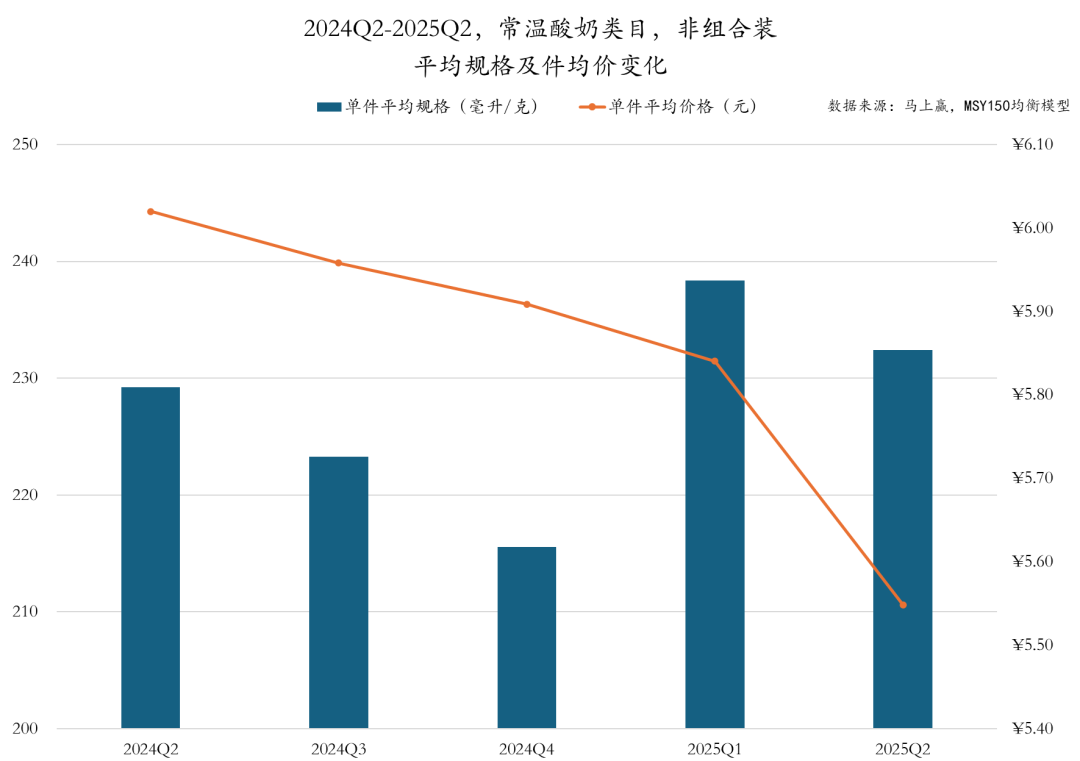

2024Q2至2025Q2,常温酸奶非组合装产品件均规格在2024Q2至2024Q4连续缩减至不足220ml,2025Q1又大幅增长至238ml,2025Q2稍有缩减,整体呈先减后增再微降的态势。件均价则持续走低,从2024Q2的6元逐步下降,2025Q2大幅缩减至5.5元,类目非组合装整体呈现规格波动变化、价格持续下降的态势。

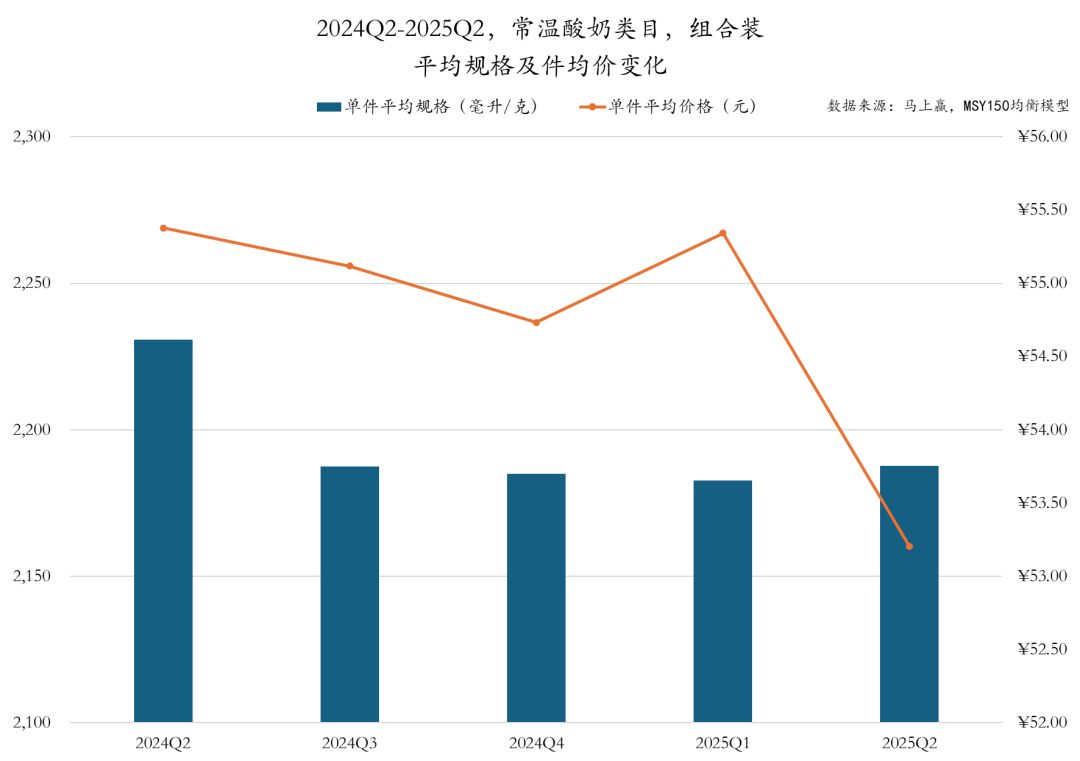

2024Q2至2025Q2,常温酸奶类目组合装产品的件均规格和件均价走势相似,整体呈现波动变化的态势。件均规格呈现先降后稳的态势,从2024Q2的2230ml缩减至2200ml一些,此后较为稳定,2025Q2虽有回升,但仍低于2024年同期水平。件均价同样在2024Q2至2024Q4持续小幅下降,尽管2025Q1有所回升,2025Q2又降至53.20元。

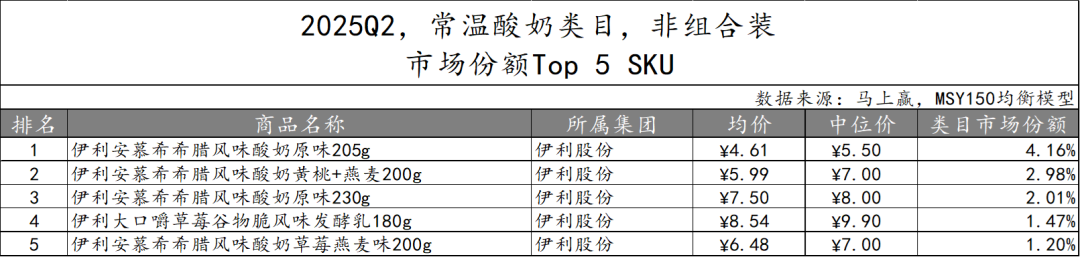

在非组合装产品TOP 5 SKU的集团归属上,伊利股份独揽五席。具体来看,五款头部产品,风味涵盖原味、黄桃+燕麦、草莓燕麦味以及草莓谷物脆风味,规格从180g到230g灵活覆盖,均价区间跨4.61元至8.54元。伊利常温酸奶非组合装产品通过风味、规格的多元布局,精准适配多样消费场景,尽显产品矩阵的丰富性与市场渗透力。

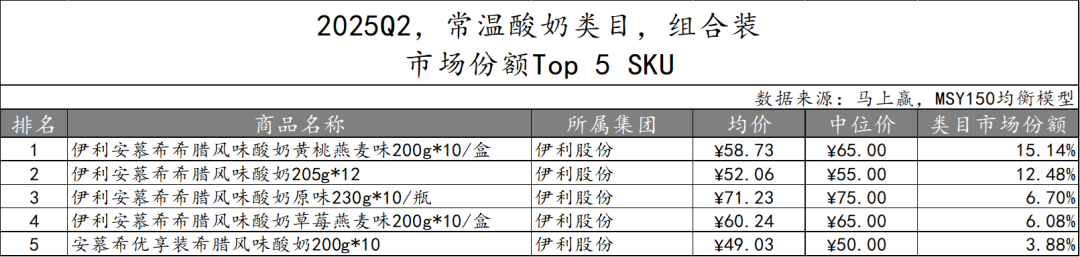

2025Q2常温酸奶类目组合装产品TOP 5 SKU中,伊利股份依旧包揽整个榜单,市场份额合计达44.28%。其安慕希系列产品覆盖多样口味,规格也包含不同组合形式,以多元化的产品矩阵持续巩固在常温酸奶组合装市场的优势地位 。

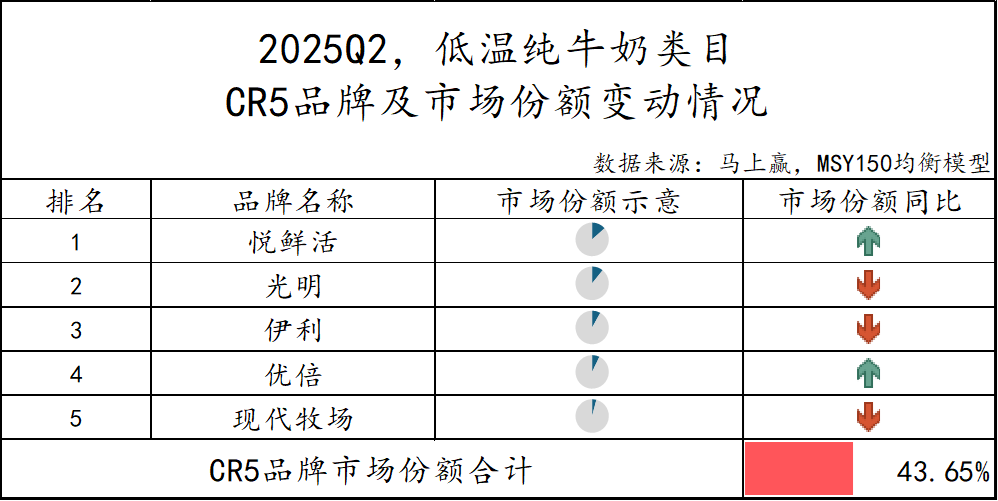

低温纯牛奶

相比乳制品其他类目,低温纯牛奶市场中的品牌集中度依然处于较低水平,CR5集团市场份额合计为65.65%。从市场份额同比变化的角度看,光明乳业和君乐宝在维持较高市场份额的基础上依然呈现同比增长。而伊利股份、蒙牛及新乳业的市场份额则呈现同比下降。

作为本季度中增长最迅猛的类目,我们特意在低温纯牛奶类目的分析中加入了品牌视角的CR5品牌市场份额及变动,以更好的观察这一快速成长的类目的品牌格局及变化。从2025Q2的数据来看,君乐宝悦鲜活排名第一,且同比增长,相比来说,光明集团旗下的光明及优倍品牌则呈现市场份额一涨一跌的表现,且其市场份额更大的光明品牌呈现市场份额同比下跌。

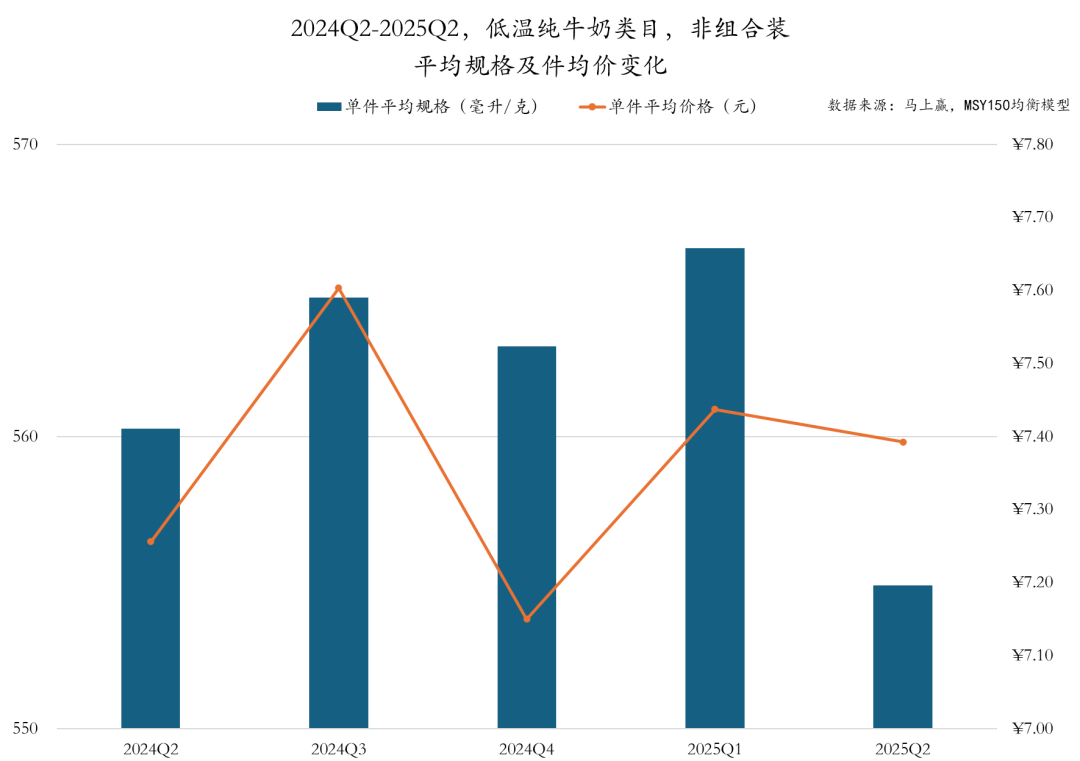

2025Q2,低温纯牛奶非组合装产品的件均规格从2024Q2的560ml波动上升,随后在2025Q2有较大幅度缩减。件均价方面则波动较大,2024Q3明显提升,随后下跌至7.1元,2025Q1上升后至Q2小幅度回落至7.4元,但仍高于2024年同期。整体来看,企业或通过调整规格与价格之间的平衡,优化非组合装产品的市场表现。

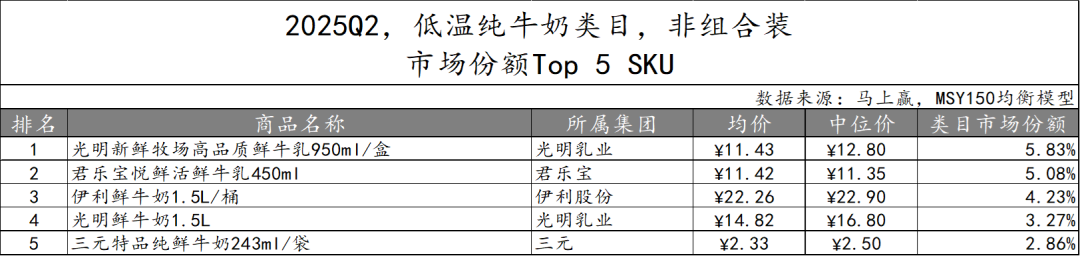

从非组合装产品2025Q2的表现情况来看,光明乳业在市场中占据优势,有两款产品进入TOP5,分别位列第一和第四,君乐宝和伊利股份各有一款产品分列第二和第三,三元也有一款产品跻身第五。具体来看,TOP 5 SKU在规格与定价上差异较大,涵盖243ml至1.5L不等的多种容量,均价从2.33元至22.26元不等,既有大规格产品,也有小包装产品。消费者在低温纯牛奶非组合装产品上的偏好呈现多样化趋势,不同品牌正通过丰富产品结构来满足多层次的市场需求。

雪糕/冰淇淋

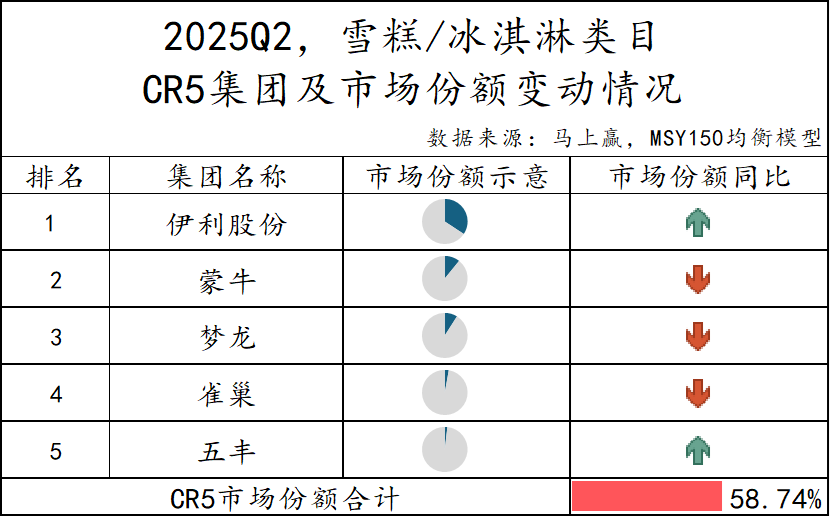

2025Q2,雪糕/冰淇淋CR5集团市场份额合计为 58.74%,市场集中度较低。从市场份额同比变化来看,伊利股份以34.33% 的市场份额位居榜首且市场份额依然同比增长,相比之下蒙牛、梦龙、雀巢的市场份额则呈现同比下滑。排名第五的五丰,虽然目前市场份额还较小,但也同样在同比增长中。

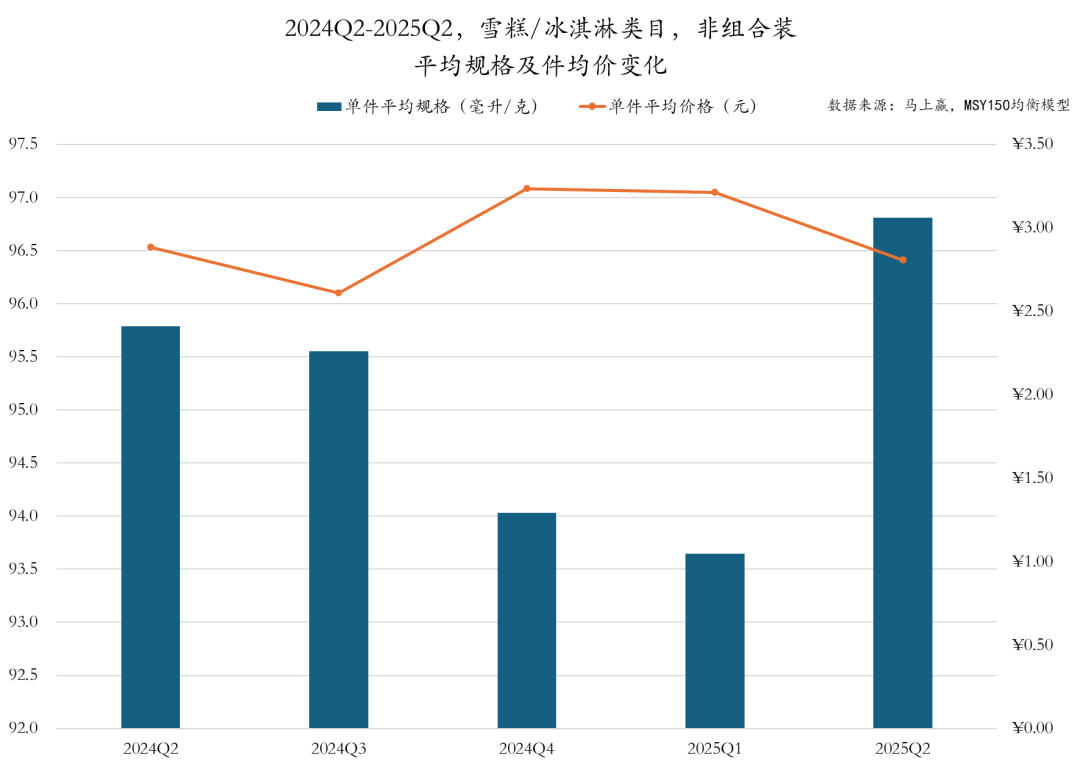

雪糕/冰淇淋非组合装产品的件均规格和件均价在2024Q2-2025Q2呈现出不同的波动特征。件均规格整体在连续下滑后大幅回升,2024Q2为96g,连续三个季度缩减后2025Q2又重新回升至近97g。件均价的变化则是2024Q3有所下降后,2024Q4提升至峰值3.2元,随后又连续两个季度降低至2025Q2的2.8元,与2024年同期相近。

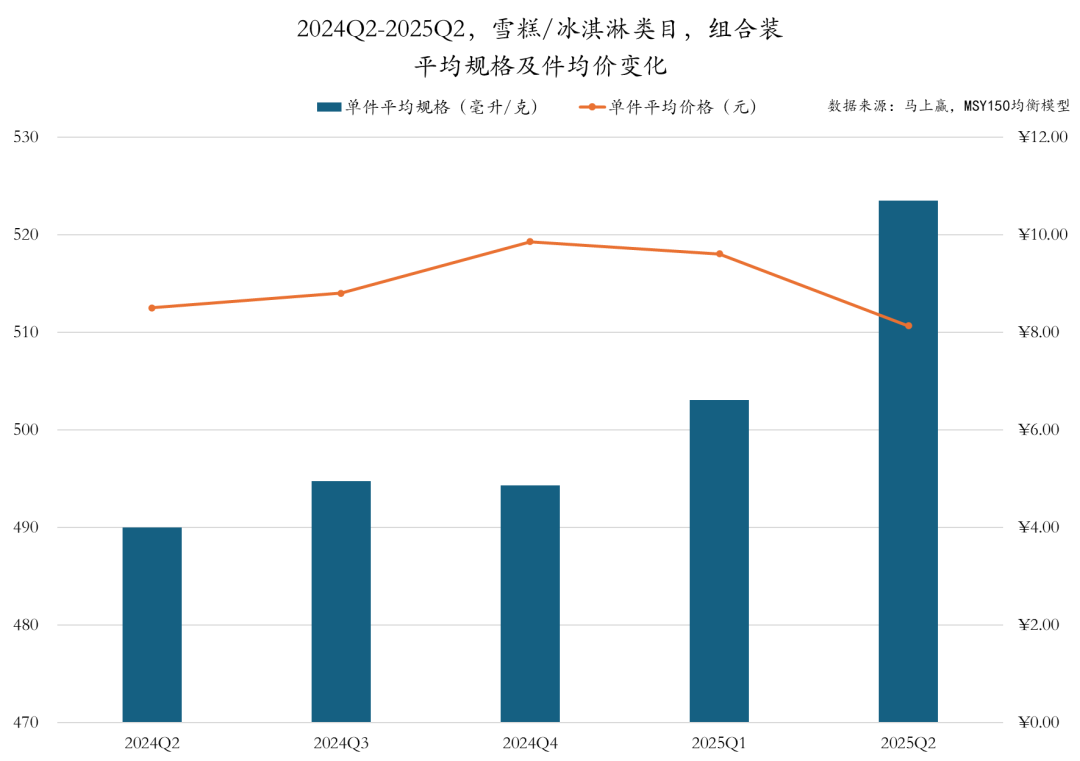

2024Q2-2025Q2,雪糕/冰淇淋组合装产品的件均规格整体呈持续上升态势,从2024Q2的490g逐步攀升至2025Q2的520g左右,期间仅2024Q4略有回落,随后便呈现明显的增长趋势。件均价的波动则更为突出,2024Q2-2024Q4连续提升至9.8元达到峰值,随后又连续降低至2025Q2的8.1元,形成“上升后微调再骤降” 的变化态势。件均规格与件均价一升一降的反向变动,或体现出季节变化下,企业正以更大的规格,更高的性价比刺激雪糕/冰淇淋类目增长。

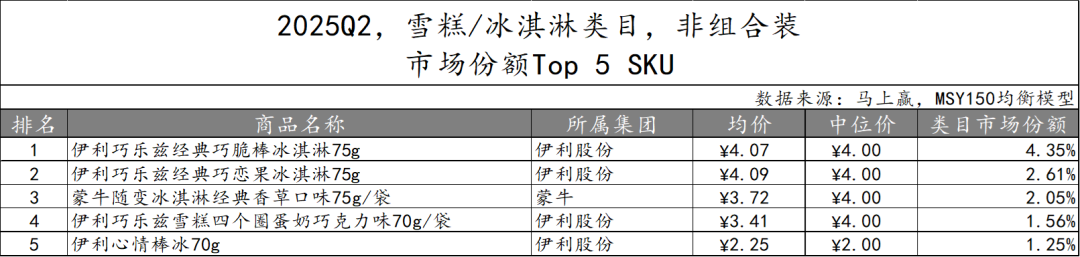

非组合装产品中,伊利股份共有四款产品上榜,蒙牛也有一款入围。伊利股份以经典子品牌 “巧乐兹” 为核心,多种风味适配多元味觉偏好。同时补充 “心情棒冰” 小规格产品,契合轻量食用、日常消暑场景,填补高性价比需求空白 。通过构建覆盖不同消费偏好、场景及消费预算的矩阵,强势巩固非组合装市场头部地位。

雪糕/冰淇淋组合装产品TOP 5 SKU中,梦龙占据三席,伊利股份、德华各有一款产品上榜 。德华作为非头部阵营的集团,旗下 “德华手包绿豆雪糕 70g*10” 成功跻身TOP 5 ,或因经典绿豆口味扎根大众消费偏好,手包形态延续传统食用习惯,适配家庭囤货、日常消暑等场景,以 “经典口味+传统形态+实用组合” 的差异化策略,在头部品牌多元创新竞争中,精准触达偏爱传统冰品、追求高性价比的消费群体,实现市场份额突破。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App