不瞒大家说,虽然我的号定位为是专业的基金研究,但其实我最早的本职工作是研究范围更广的金融科技(FinTech),研究内容包括但不限于曾经一度很火的智能投顾(基金研究就包含在这个分类中)、曾经一度更火但已经被团灭的P2P网贷、现在依然很流行的移动支付、很多人知道但行业较为小众的众筹,以及现在依然还是挺高大上的区块链技术及其应用。

这其中,区块链和智能投顾是我相对比较熟悉的,甚至就这两个话题我还连续多年给人大苏州校区的研究生开过金融科技的专题课。

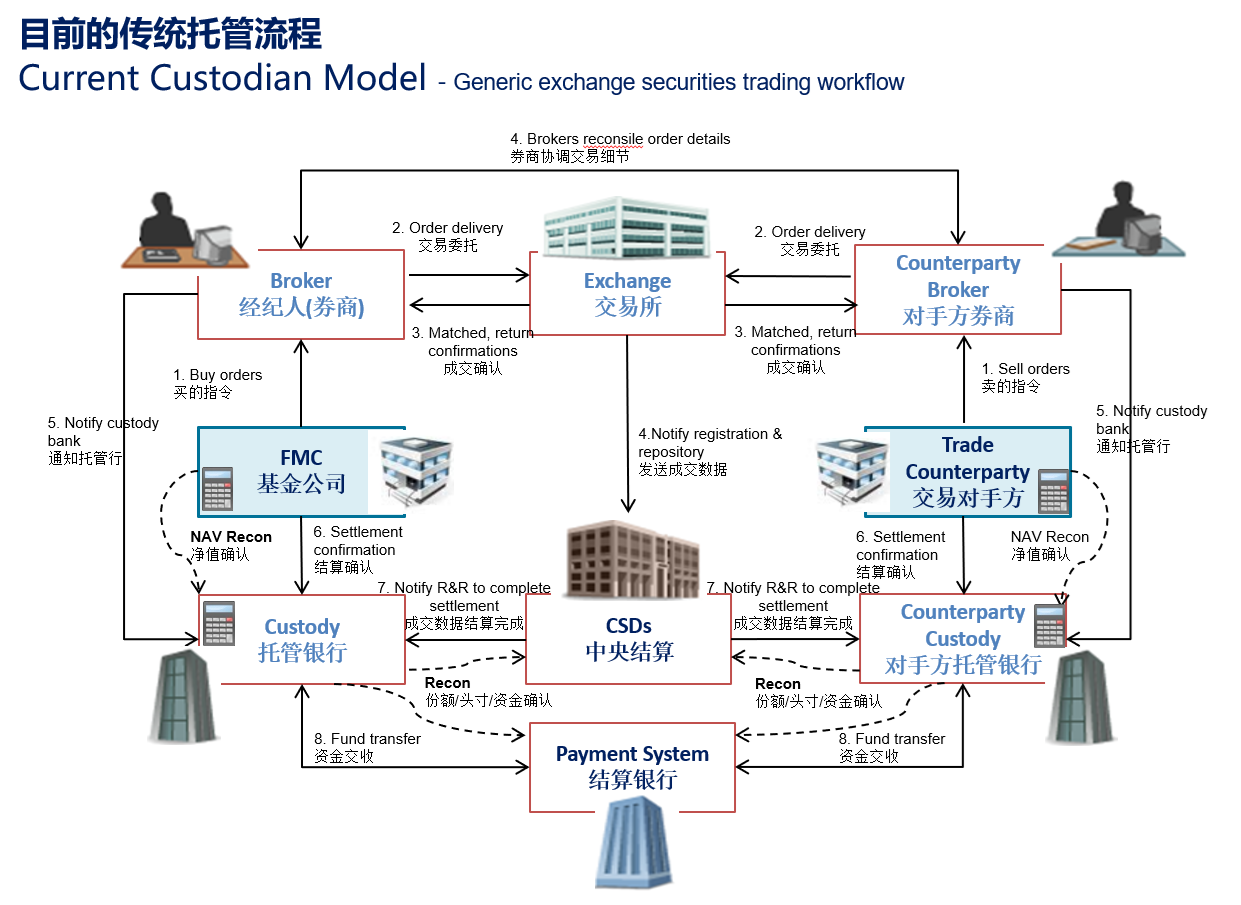

专题课中的有一页PPT可能有些老粉丝还有些印象:

这页PPT讲的是当前国内外公募基金的托管流程,当时在文章里面放出来的主要目的是让大家了解公募基金中的钱和券是怎么流动的,并以此明白公募基金所涉及的资金的高度安全性:跑路是不可能跑路的,即便(基金)跑路了但(基民的)钱还在托管银行。

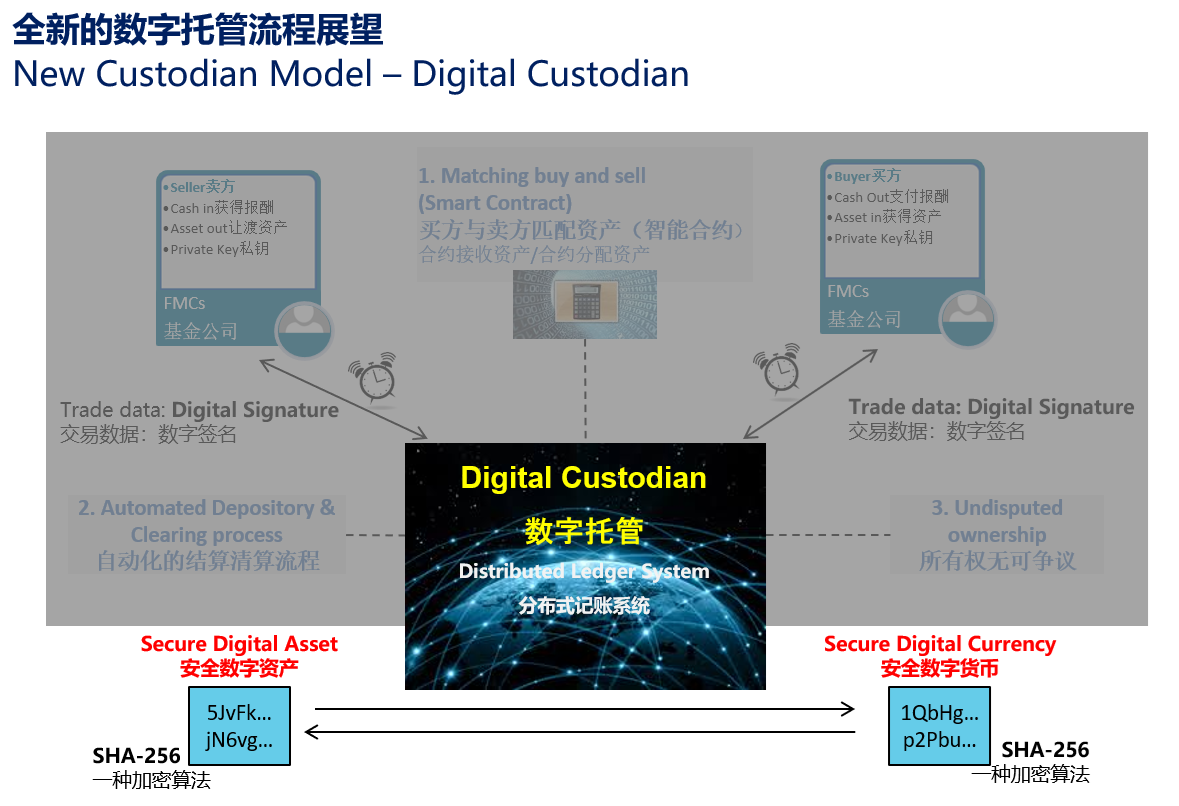

但原始的这页PPT其实是被我放在区块链的专题部分,而且后续还跟着一页:

基于当前复杂且相对低效的托管模式(见上面的图),当时我就有个设想:

整个流程中涉及到的无非就是钱和券两样东西,而环节中所有的玩家(player)本质上都在做一件事情,就是确认再确认,并由结算银行(一般是央行)和中央结算(比如国内的中证登、中债登等)最终记账。

稍有点区块链知识的小伙伴可能知道,确认和记账这种事情不正是区块链的强项,因为区块链本质上就是一个账本,所以如果把上述托管流程中的钱和券都上(区块)链的话(上链的券叫做数字资产,上链的钱叫做数字货币),那整个托管流程就会变得极其简单且高效。

当然,上链的也是有“代价”的,比如,所有流程中涉及到的金融机构理论上来说都不需要了。所以当时有种声音说区块链可以颠覆整个金融行业并不是危言耸听。

讲到这里,很多小伙伴可能会有点迷糊,为什么我要把这个至少5-6年之前就有的设想现在放出来呢?

原因其实也很简单,就是现在市场上真的开始出现了上链资产和上链货币。

就前者的上链资产,我举个具体的例子,今年的2月28日,华夏基金(香港)旗下的华夏港元数字货币基金正式成立,这是亚太区首只零售代币化基金,首发规模达到1.1亿美元左右。而这只代币化基金就是一种上链的资产,即用基于区块链技术的数字货币(代币)代表基金的份额。

更进一步来说,现实世界中可以上链的资产是很多的,而把现实世界中的实体资产通过区块链技术转化为数字代币(Token),实现链上交易和流通,就叫做RWA(Real World Asset)。简单来说RWA就是对现实世界资产的代币化。

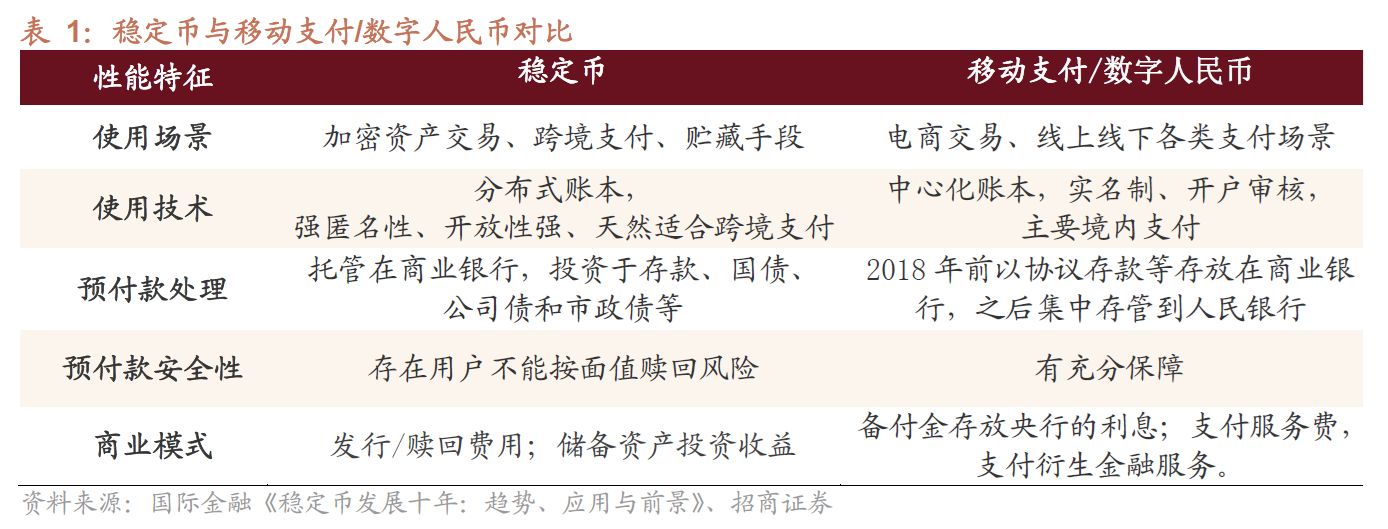

就后者的上链货币,最近大家一定频繁听到或看到过一个词:稳定币(Stablecoin)。而这个稳定币就是一种典型的上链数字货币。

说到数字货币,大家可能更知道比特币、以太币这类加密货币,或者可能还听过之前国内出的数字人民币,那么稳定币和这些不同类型的数字货币又有什么区别呢?

这个话题可能需要从当前的传统货币——现金开始讲起。

关于货币形态的发展我就不多说了,大家都学过历史应该基本都知道,无非就是从最最早期的“以物易物”,到贝壳、盐巴等“一般等价物”,再到金银、铜钱等金属贵金属货币,最后出现纸币这种货币形式。

但发展到了现代社会,使用现金还是很不方便的,于是就有了支票、信用卡等(欧美西方较为流行的)方式,而国内随着互联网特别是移动互联网的快速发展,诸如支付宝、微信(支付)等无线支付越来越普及,很多地方比如我所在的杭州几乎已经没有直接用现金的场景。

可以这么说,移动(无线)支付几乎已经是现金这种传统货币的终极形态(或者使用方式)了,因为其已经把一定范围内(特别是一国境内)的支付便捷性做到了极致。

既然移动支付的便捷性已经足够,那么为什么比特币、稳定币这类加密数字货币还有生存空间呢?

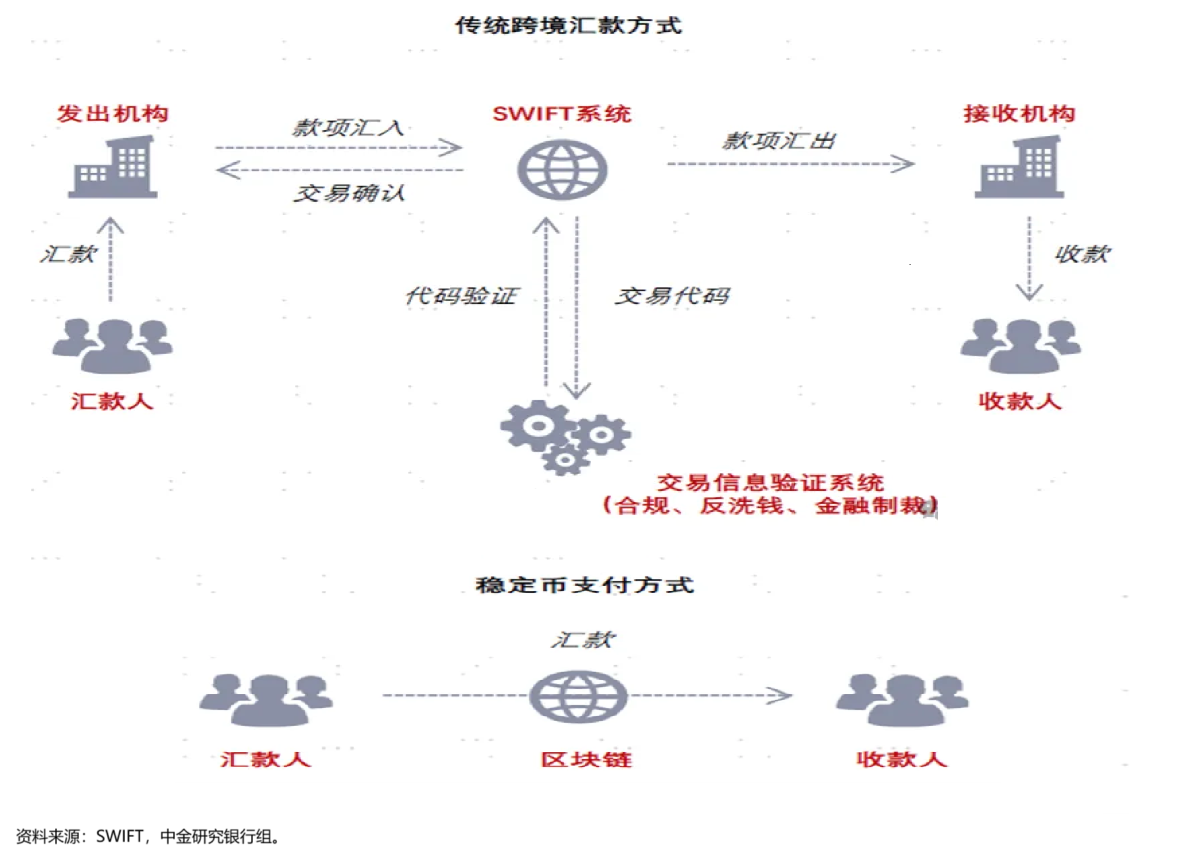

这其中最本质的原因是,比特币、稳定币作为加密货币,他们还能满足资金的便捷跨境和匿名性(去中心化)这两项需求。

相较而言,移动支付虽然在一国境内会较为便捷,但在跨境方面并没有那么便捷(有买过QDII基金的小伙伴一定知道这类基金赎回到账的期限超级长,本质就是当前线上支付在跨境时候的效率是很低的),并且移动支付并不具备匿名性(其本质还是中心化的,结算还是在央行)。

那既然已经有比特币、以太币这类更广为人知的加密货币了,为什么还需要稳定币呢?

这里有两大重要原因:

其一,众所周知比特币、以太币等的日常价格波动太大,显然无法直接用作支付。

其二,比特币、以太币等作为最原教旨主义的加密货币,其从诞生那一刻就是来“挑战”并打破(甚至颠覆)官方、央行、银行等金融机构的管控和垄断的(最典型的就是其匿名性和去中心化特征),这一点很难被大多数主权国家所接受,在实际使用过程中也处处受限。

但如前所述,加密数字货币又有其可取之处:不仅能满足资金的便捷跨境和匿名性需求,而且还有真实的使用场景。

这个时候稳定币就出现了,同样是加密货币,稳定币的发行要求1:1的法币准备金,比如美元稳定币,其背后就都有等比例的美元或美债作为储备,其本质是商业私营机构发行的具有足额储备的数字影子法币。

正是因为有这个法币准备金的强制要求,所以:

首先,稳定币的币值理论上是应该是稳定的,比如以美元计价的稳定币USDT,其价格理论上就应该稳定在1美元左右,否则就可以套利,这也是这类加密货币被称为稳定币的原因(其中的稳定就是币值稳定的意思)。

其次,虽然稳定币确实会冲击银行、Visa和Swift这种传统金融交易与信息交换的中介体系,但因为强制要求用法币作为准备金,所以还不至于颠覆央行和传统法币的权威,也就不至于处处不受待见。

简单粗暴一点来理解的话,你们可以认为稳定币是一种被“收编”的比特币。

可能大家还会有个疑问,那就是央行发行的数字货币又是什么?

央行发行的数字货币虽然币值上也很“稳定”,但其本质是法定货币的数字化形态,具有国家信用背书,国家完全主导发行或者完全不匿名,其从根本上就不是“去中心化”,依然会受到现在各种资金跨境的限制,也无法实现匿名性,与加密货币最原始的需求初衷是完全背离的。

当然,因为央行发行的数字货币利用了相对先进的区块链技术,其用于支付结算可以极大地提升支付效率,还能降低交易成本,因此其依然会存在一定的使用场景。

稳定币于其他数字货币的对比就大致讲到这里。

最后部分我们简单看下稳定币在当前全球的发展情况。

从全球范围来看,目前95%以上的稳定币都以美元为锚定物,其中规模最大的稳定币分别是USDT(泰达币)和USDC(由Circle负责发行),两者合计超过稳定币总市值的85%以上。

当然美国也正在不遗余力地推动稳定币监管制度的完善,众议院通过的《STABLE Act》和参议院通过的《GENIUS Act》这两大法案对稳定币的定义、许可、监管等都做出了详细的规定,这有利于进一步扩大稳定币的规模与流动性。

国内方面,中国香港《稳定币条例草案》的出台,也为我国在稳定币监管方面提供了宝贵的实践经验和探索方向。

事实上作为国际金融中心,香港目前正在积极打造全球领先的Web3.0枢纽(基于区块链技术),通过创新监管与产业扶持构建数字经济新生态。作为亚洲首个实施虚拟资产交易平台(VATP)发牌制度的地区,香港金管局已发放首批加密货币交易所牌照,并为稳定币发行建立沙盒监管框架,着力打通传统金融与去中心化技术的融合通道。

而这其中,前文提到的华夏基金(香港)积极响应香港政府号召,致力于成为连接传统金融与Web3生态的桥梁。

一方面,公司在数字资产领域取得了不少成就,除了前文提到的亚太区首只零售代币化基金—华夏港元数字货币基金,还有于7月17日最新上市的华夏美元数字基金及华夏人民币数字货币基金。

特别是其中的华夏人民币数字货币基金,随着这几年地缘政治因素,人民币国际化迅速发展,离岸人民币的池子总量不断增长,该产品就为这部分离岸人民币提供了一个承接生息需求的工具。

更早一些发行的$华夏比特币(03042)$ 和$华夏以太币(03046)$ ,这两只产品支持现金与实物双申赎机制,自上市以来,不仅规模持续领先,一直是亚太地区规模最大的加密货币ETF产品系列,同时流动性方面也表现卓越,日均成交量长期位居行业之首。

比特币ETF、以太币ETF更大的意义在于,其既为传统金融市场和虚拟货币市场之间建立了连接的纽带,又使得传统金融从业者逐渐了解虚拟资产的运作,同时还为传统金融系统提供了对接稳定币的经验和技术基础。

另一方面,公司还积极参与香港金管局的三大沙盒项目(央行数字货币CBDC、数码港元+、稳定币),是目前唯一参与全部三个项目的资产管理公司,为未来稳定币生态构建完整的生息基础设施。当稳定币正式发行后,就能为投资者提供一个安全、合规且收益稳定的资金管理工具。

结语

稳定币的发展正站在金融创新与监管协同的关键节点。未来,随着合规化进程加速、技术模式持续优化以及应用场景不断拓展,稳定币有望成为连接传统金融与加密生态的核心纽带。

然而,其长期成功仍依赖于风险控制的完善、监管框架的明晰以及市场信任的巩固。在央行数字货币(CBDC)与私营稳定币的竞合中,一个更高效、透明且包容的全球支付体系或将逐步成形。最终,稳定币的进化不仅将重塑金融基础设施,更可能成为数字经济时代的重要基石。

本话题在雪球有1条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>