引言:

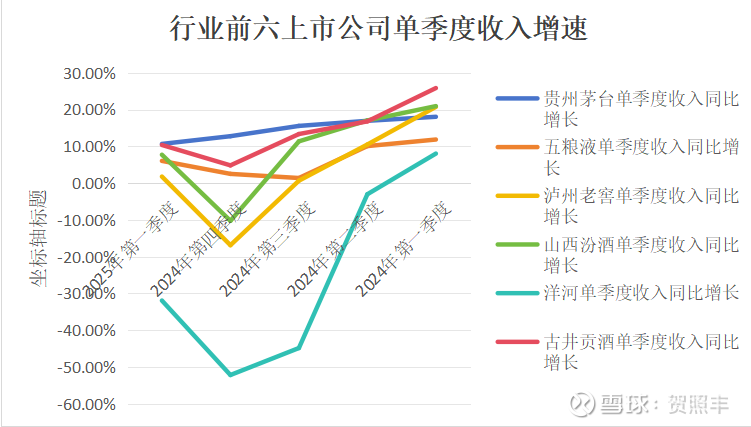

自2024年第3季度起,上市白酒企业的业绩纷纷降速,部分企业出现负增长。

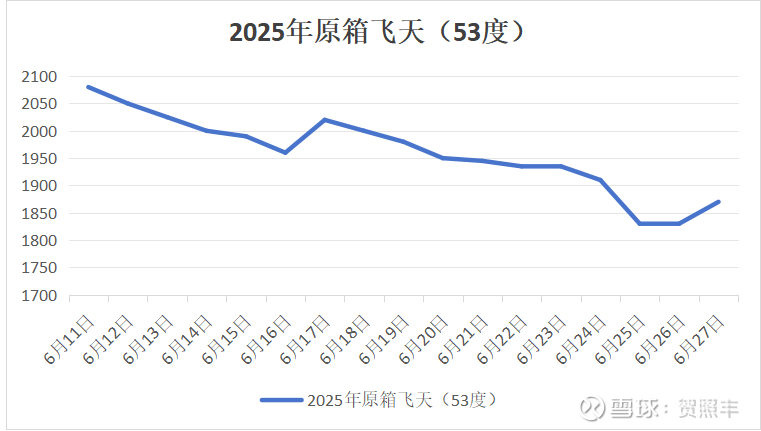

端午节以来,飞天茅台跌破2000元并迅速向下滑落,市场恐慌情绪弥漫。

那么白酒行业已经进入下行周期了吗?目前大致在周期的什么位置?白酒是否还有投资价值?如果有投资价值应该优先选择哪些公司?如何为选中的投资标的估值?

一、白酒行业现状

(一)全行业缩量竞争

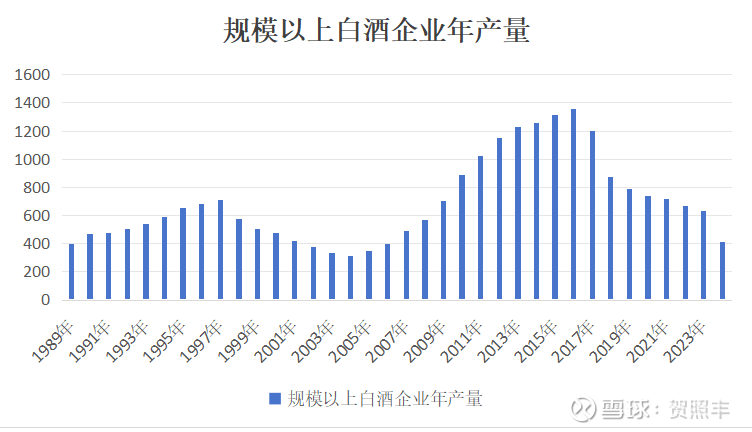

规模以上白酒企业年产量在2016年到达顶峰,此后逐年下降,2023年产量仅有2016年产量的46.32%。

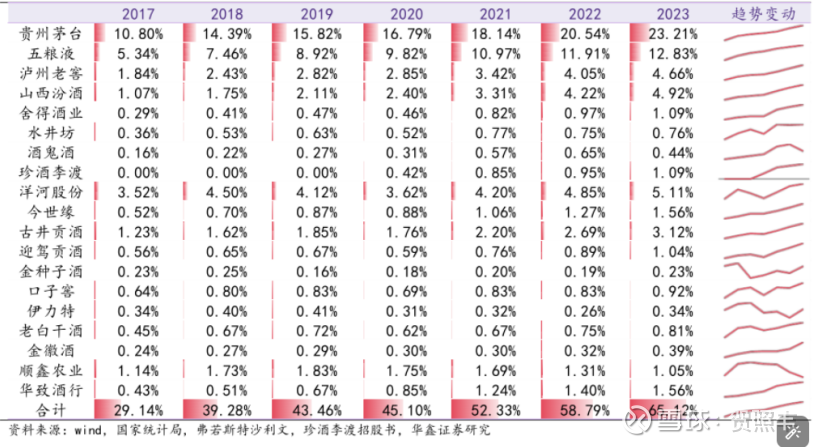

(二)市场份额向头部集中

2023年,行业头部6家公司以占规模以上白酒企业13%的产量,获取了全行业53.85%的收入。行业前六的公司营业收入占全行业比重由2017年的23.8%,上升到2023年的53.85%,行业集中度不断提升,强者愈强的局面愈发显著。

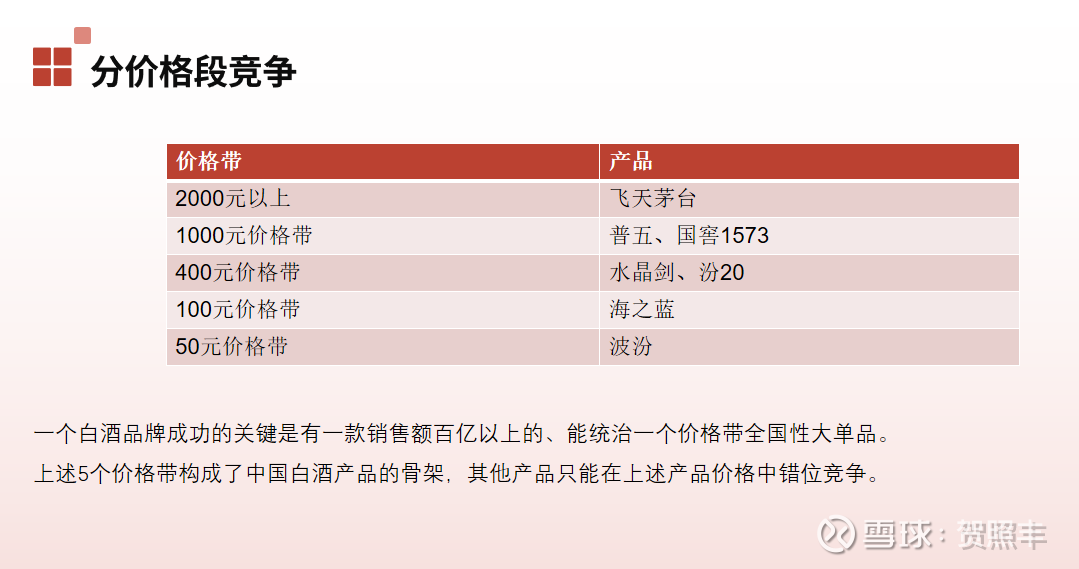

(三)分价格段竞争

一个白酒品牌是否成功,关键是否能有一款销售额百亿以上的全国性大单品,该产品是否能统治一个价格带。目前白酒行业有五个比较稳定的价格带。2000元以上价格带,由贵州茅台独占,主要产品是“飞天茅台”;1000元价格带,五粮液占绝对统治地位,主要产品是五粮液的“普五”、泸州老窖的“国窖1573”。400元价格带,代表性产品为剑南春的“水晶剑”、汾酒的“汾20”;100元价格带,代表性产品为洋河的“海之蓝”;50元价格带,代表性产品为汾酒的“波汾”。上述5个价格带构成了中国白酒产品的骨架,其他产品只能在上述产品价格中错位竞争。

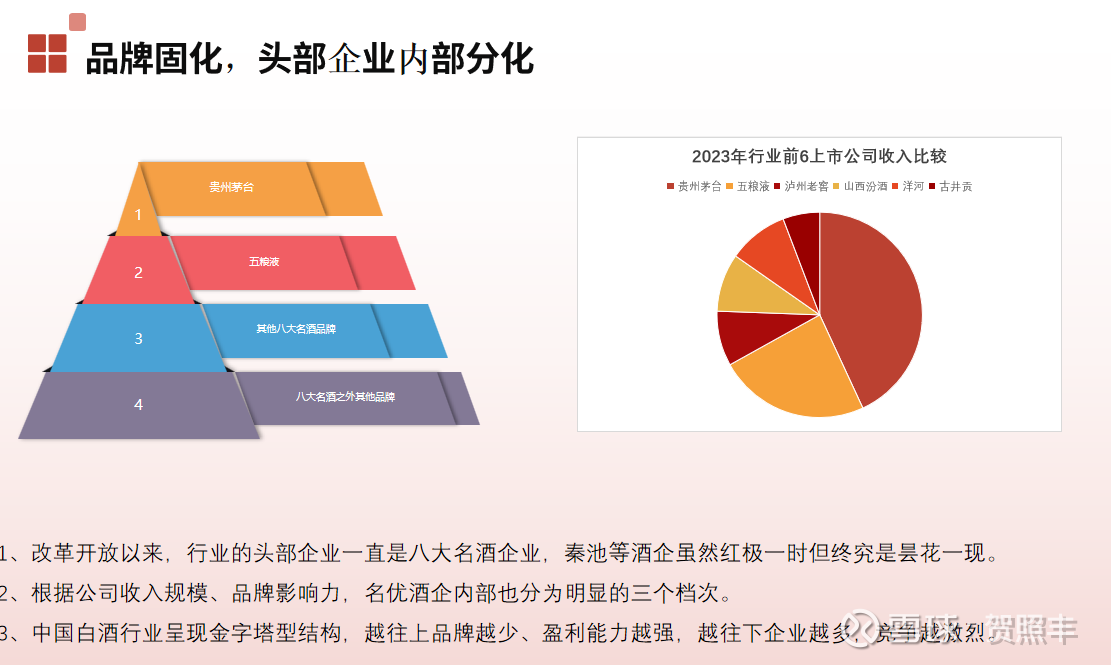

(四)品牌固化,头部企业内部严重分化

白酒行业属于充分竞争行业,业内企业众多,但改革开放以来,行业的头部企业一直是八大名酒企业,秦池等酒企虽然红极一时但终究是昙花一现。目前白酒上市公司前6名的企业中,“茅五泸汾古”在第二届和第三届全国评酒会上被评为名酒,洋河在第三届全国评酒会上被评为名酒。头部酒企实力不断增强,也有了更多资源巩固自身的行业地位,后部酒企想实现反超已经不可能实现。

二、名酒的逻辑

(一)名酒的产品属性

对工业品来说,一分价钱一分货,如果执行0.9分价钱一分货就可以抢占市场。但名酒逻辑与工业品有着根本不同。品质是名酒的基础但仅有品质并不能成为名酒。为什么呢?自饮只是白酒很小的一个消费场景,白酒大部分消费都是发生在社交场景中,如,商务宴饮、亲朋好友聚会、礼赠等。社交这一消费场景要求该品牌白酒既能够为消费的圈层所接受又能够让买单的人有面子。茅台酒因高品质受到了以周恩来为代表的共和国高层的青睐,经常作为国宴用酒使用,因此有了很强的品牌影响力,也就具有了其他产品无法比拟的优势。就像大部分老板买车会选择“BBA”一样,车好只是一方面,更多是车带来的社会认同。高档白酒喝的主要是面子,名酒价格中品牌溢价占了决大部分,高档白酒本质上是文化产品、礼品,而非食品饮料。可以说高档白酒和作为饮料日常饮用的白酒本质上甚至不是一个行业。高档白酒是礼品,讲究的是品牌、面子、社会认可度;日常饮用的白酒是饮料,讲究的是性价比。

品牌是高档白酒的第一竞争力,高档白酒品牌的形成需要长期的培养也需要历史机缘。在今天的中国,想再造一个茅台或五粮液是不可能的。极高的品牌壁垒是外部资本和其他酒企对高档白酒的超高利润垂涎三尺但依旧无法进入高档白酒行业的原因。品牌影响力决定了,消费者不会因为“飞天茅台”价格是“五粮液”的两倍就购买更便宜的“五粮液”,也不会因为“五粮液”是“汾20”的两倍就购买“汾20”,消费者只会根据社交的场景来选择对应品牌的白酒,不同价格段的产品之间没有太大的竞争关系。

(二)名酒的价格特点

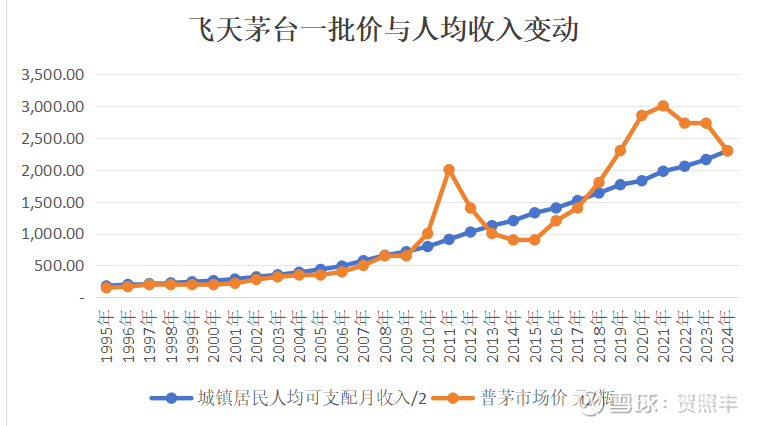

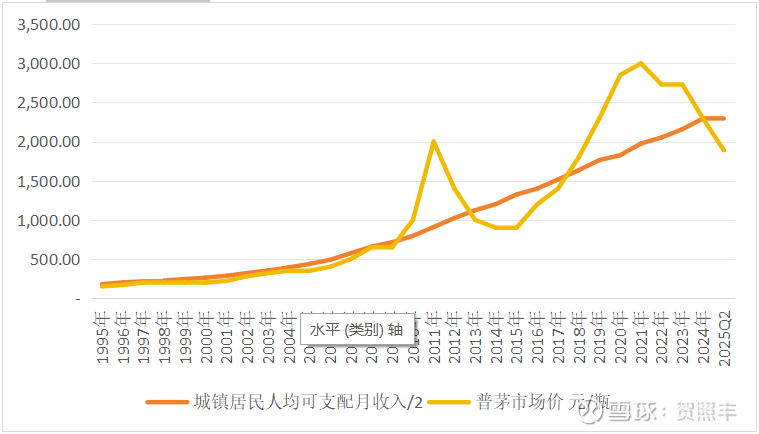

1、名酒价格始终与人民收入水平相关

在中国人追求温饱的年代,逢年过节蒸几个馒头就可以当做礼物走亲访友。当中国人收入水平日渐提高,走亲访友的礼物也越来越贵重。因为礼物要体现送礼者的心意,要与当时人民收入水平相匹配。名酒作为一种礼品决定了名酒的价格始终与人民收入水平相关联。

飞天茅台批价始终围绕“城镇居民人均可支配收入的1/2”波动。酒价远高于人均收入水平时,酒价就会下降;酒价远低于人均收入水平时,酒价就会上升。

2、价格带之间价格挤压

白酒品牌的金字塔结构和价格带分布对行业产生如下影响:当行业进入上行周期,第一大单品飞天茅台的价格会率先上行,拉动五粮液价格上行,补充茅台提价后留下的市场空间,其他品牌则会跟随五粮液提价;当行业进入下行周期,飞天茅台批价下行,就会压缩五粮液的市场空间,导致五粮液价格下行,五粮液价格下行也会向下挤压泸州老窖、汾酒、洋河等相对弱势品牌的市场空间。因此在行业下行期应首选金子塔尖上的贵州茅台,其次选择五粮液,避开容易受到上层价格挤压,内部竞争激烈的其他品牌。贵州茅台、五粮液的竞争力远强于其他品牌,在各自价格带上拥有垄断地位的产品,在白酒行业中具有最强的确定性。因此,本文将贵州茅台和五粮液作为讨论的对象。

三、名优白酒周期研究的切入点

价格是供给与需求的综合,是周期演变的最直观表现。飞天茅台是贵州茅台的主要产品,飞天茅台价格是各种茅台酒的价格标杆,是贵州茅台公司对市场进行调控的主要依据。飞天茅台价格变化也会对五粮液的价盘产生重大影响。综上,研究白酒周期演变的关键是研究白酒价格的变化,研究白酒价格变化的关键是研究飞天茅台的价格变化。

三、白酒周期的驱动因素

(一)需求周期

1、居民财富水平

华创证券研究表明,贵州茅台的销量增速始终与GDP增速一致,贵州茅台的价格始终围绕“城镇居民人均可支配收入的1/2”波动。即,从长期看贵州茅台的销量与当期GDP水平相关,高档白酒的价格、销量取决于当期居民的财富水平。换言之,居民的财富水平决定了高档白酒的基本盘。

近年来,我国GDP和居民可支配收入水平增速虽有所放缓,但并没有出现经济崩溃的情况,贵州茅台的需求量应是基本平稳的。

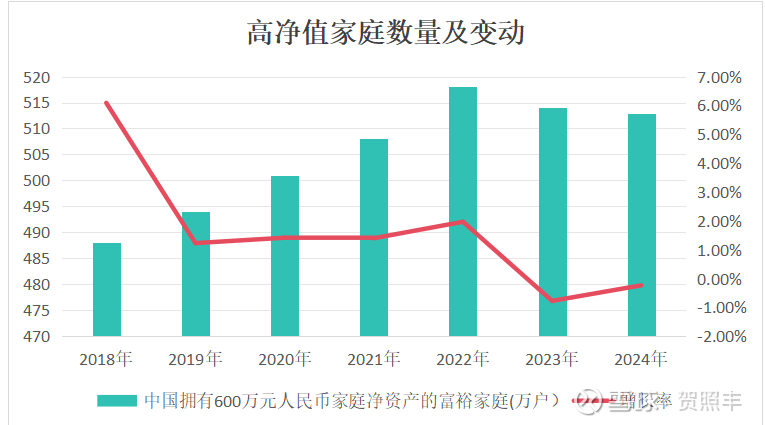

根据《胡润财富报告》的数据,中国600万以上净资产家庭数量在2022年之后出现了略微的负增长,但总数量仍远高于2021年。经济下行使居民收入增长和财富总量受到了不利的影响,但居民财富的大盘并没有变化,因此高档白酒的消费基本盘并没有出现大变化,对消费的影响更多的是消费信心等心理因素。

2、短期经济环境

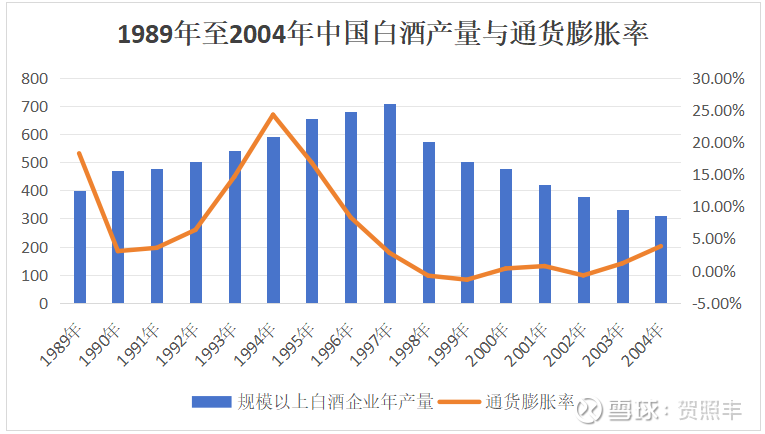

20世纪末的白酒下行周期中,通缩与白酒产量的变化关系尤为明显。1997年亚洲金融危机爆发,中国CPI由1996年的8.31暴跌至2.79%,随后CPI保持了两年的负增长,直到2003年才稳定到1%以上。随着这轮经济调整,中国白酒产量也由1997年的709万千升下跌至2004年的312万千升。

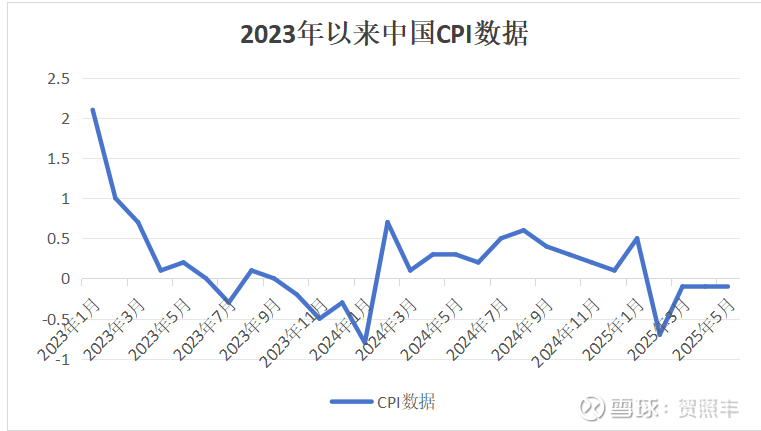

2023年以来,中国CPI连续28个月低于1%,2025年CPI持续负增长,长期通缩的经济环境打击了消费品市场,也是本轮白酒行业下行的重要原因。

毛主席说,“外因是变化的条件,内因是变化的根据,外因通过内因而起作用”。霍华德·马克斯说,“周期能回调进行自我修正,周期运行方向反转并非完全取决于外部因素。周期反转(不是沿着原来的方向持续下去),是因为内部因素:趋势给自身创造了反转的理由”。任何行业本身有其内在的发展规律和发展阶段,在外部环境没有发生根本改变的时候,外部环境的变化只能影响其的发展节奏而不能改变其发展趋势,外部环境因素只是起了推动、加速的作用。

综上,我认为在外部环境没有发生根本性变化的情况下—消费基本盘没有发生根本变化的情况下,经济短期不景气导致的需求不足只是行业进入下行周期的催化剂而非行业进入下行周期的根本原因。

从短期经济环境看,法币时代,中国作为一个主权国家通缩不可能长期持续,中国走出通缩是必然的;从长期居民财富看,与十年前相比,中国的制造业已经发生了翻天覆地的变化,财富创造能力今非昔比,居民收入还会有大幅增长的阶段。

(二)库存周期

我认为以3-5年的时间看,白酒周期的主要影响因素是库存周期,白酒的库存周期指的是渠道库存周期。白酒企业自己持有的优质基酒是白酒企业的宝贵资产,不会对行业产生副作用。

在互联网高度发达的今天,白酒行业仍然以传统销售模式为主,销售链条长,为渠道库存的产生创造了条件。高档白酒不会过期变质,随着年份的增长还会增值是高档白酒产生收藏、投机需求的直接原因。

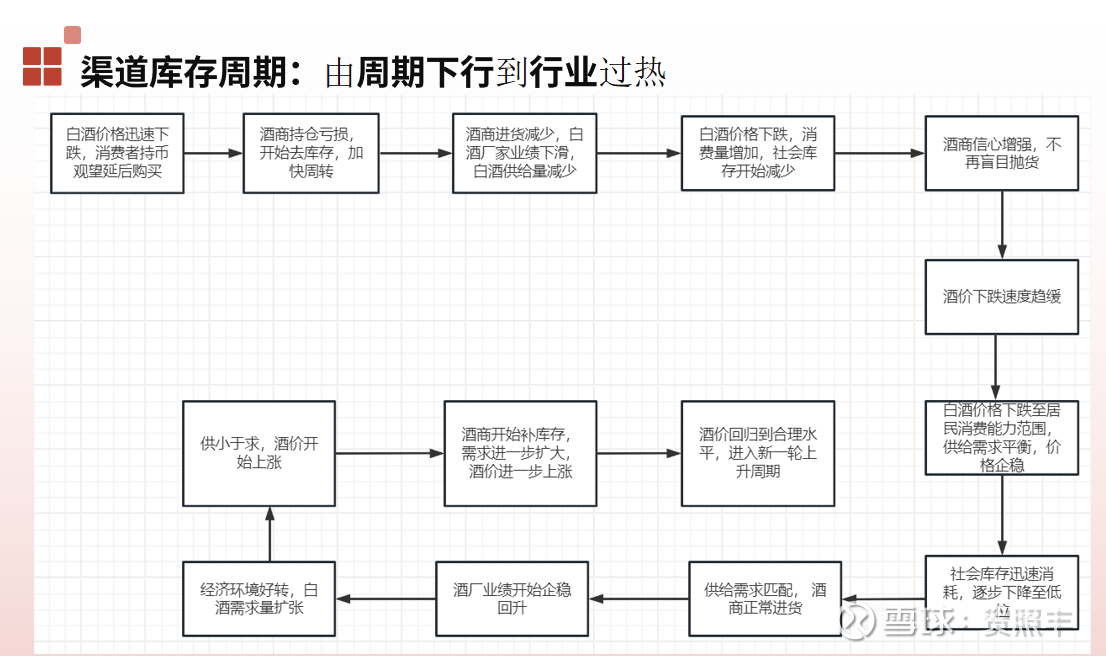

上行周期:白酒社会库存处于低位,经济复苏,白酒需求量扩大;需大于求,酒价开始上涨;酒商盈利,开始补库存,需求进一步扩大,推动酒价进一步上升;酒价上涨过快,吸引投机性需求,需求进一步扩大;白酒需求旺盛,白酒厂家业绩高速增长;投机需求过大,价格过高,导致消费量下降,大量的白酒在渠道中空转,无法消耗;白酒厂家持续放量供应,导致白酒渠道库存逐步累积过高,最终炒作资金不足,价格开始下滑;炒作资金无利可图甚至亏损,炒作资金开始退出,价格进一步下滑;经济进入下行周期,白酒消费量进一步减少,渠道库存累积过多,投机需求信心濒临崩溃;偶遇如“禁酒令”等突发事件,投机需求如惊弓之鸟,信心彻底瓦解,开始恐慌性抛售,白酒正式进入下行周期。

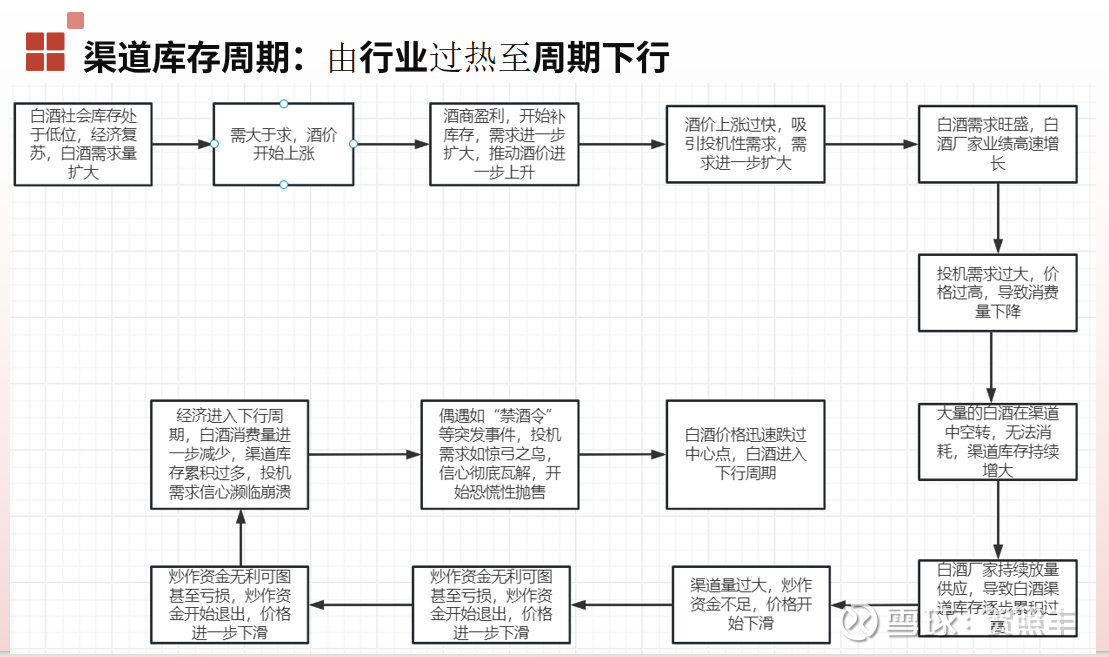

下行周期:白酒价格迅速下跌,消费者持币观望延后购买,酒商持仓亏损,开始去库存,加快周转;酒商进货减少,白酒厂家业绩下滑,白酒供给量减少;白酒价格下跌,消费量增加,社会库存开始减少;白酒价格下跌至居民消费能力范围,供给需求平衡,价格企稳;社会库存迅速消耗,逐步下降至低位,酒厂业绩开始企稳。

从上述推演可以发现以下几个结论:1、白酒周期的变动中短期经济因素引起的需求变化,只是白酒周期变动的催化剂,其根本原因是社会库存过剩或不足。2、经济萧条或复苏什么时候到来充满不确定性,渠道库存越高,经济下行时酒价下跌就越惨烈;渠道库存越低,经济上行时行业复苏就越迅猛。3、无论是白酒去库存周期还是白酒的补库存周期,这个过程中酒厂的销量都不是白酒市场的真实消费量,白酒经销链条和投机需求的存在放大了白酒的周期波动幅度,白酒的真实消费变动远远没有报表那样惊心动魄。4、一家酒厂在下行周期中起死回生的关键是他的产品被大量消费,迅速消耗渠道库存。

四、贵州茅台的周期

上一轮下行周期,飞天茅台价格在2015年的900元左右触底反弹,批价约为“城镇居民人均可支配月收入/2”的67%。飞天茅台批价从2018年初至2021年末加速上行,但这一时期GDP增速较之前放缓,通货膨胀温和,人均收入缓慢增长,因此这段时间并没有茅台需求大幅增加的宏观条件,普茅批价应当与人均收入保持同步温和上涨。但2018年至2021年普茅批价形成了45度至60度的向上走势,在飞天茅台投放量没有减少的情况下,说明贵州茅台的总需求量大幅增加。在正常消费需求未大幅增加的条件下,总需求量的大幅增加说明投机性需求发生了大幅的增加。即,2018年至2021年的茅台牛市主要是由投机需求大幅增加引起的。

五、当前的周期位置

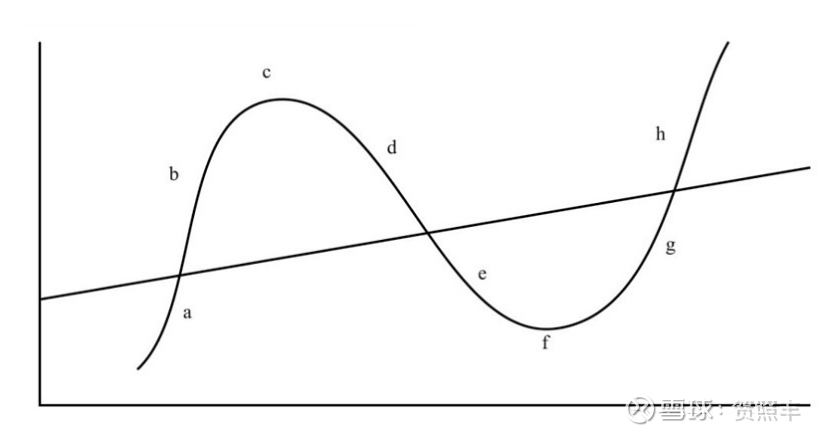

霍华德·马克斯把一个周期分为复苏阶段(a)、上涨阶段(b)、筑顶阶段(c)、反转阶段(d)、下跌阶段(e)、筑底阶段(f)。反转阶段(d):从顶峰开始反转,向下修正,移向中心点,或者向均值回归。下跌阶段(e):继续向下运动,经过中心点,而且继续移向一个新的谷底。

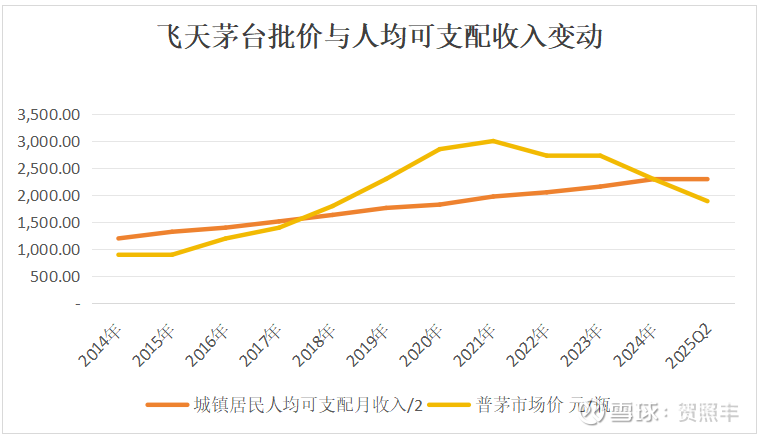

国家统计局公布的2024年城镇居民人均可支配月收入的1/2为2296.75元,贵州茅台公司的调控价为2000元,部分经销商的实际成本也在2000元附近,因此把2000元看作贵州茅台周期波动的中心点。2025年6月29日“2025年飞天(原箱)”价格为1960元,目前已进入下跌阶段(e)。

飞天茅台价格在高位维持了四年左右,积累了足够多的社会库存,也积累了足够重的向下势能。自2024年下半年起,为保住飞天茅台的价格,贵州茅台公司开始控制飞天茅台的投放量,增加其他品种茅台酒的投放,今天“精品茅台”、“年份茅台”等茅台酒均已出现价格倒挂,“蛇年茅台”降至飞天茅台同一价格水平,茅台公司腾挪手段已显不足。今年端午节后,在投放量少于往年的情况下,飞天茅台批价跌破2000元,显示了市场的极度脆弱。

在当前这个时期,价格稳定和业绩增长不可兼得,要么放下增长减少投放保住产品价格体系,要么为了短期的业绩增长继续向社会投放茅台,最终以市场崩溃收场。近日飞天茅台批价虽有所回升,但我们不能忘记霍华德·马克斯的那句话,虽然“我永远不知道下面这些问题的答案:市场什么时候会涨或者什么时候会跌?市场上涨或下跌还会持续多久?市场涨起来有多快或者下跌得有多快?什么时候市场会反转回归中心点?它们会向相反的方向持续运动多久?其他很多方面也充满了不确定性,我们必须承认这些不确定性。”但是“合理的中心点,经常发出一种磁性般的吸引力,将其周围周期性摆动的事物,从极端拉回“常态”。但是事物回归中心点之后,却往往不会在此停留很长时间,而是继续摆动下去。正是这股力量,让事物从一个极端摆回中心点。这股力量会继续发挥作用,让其在到达中心点后,继续摆动下去,而且越摆越远,摆向另一个相反的极端。具体而言,每个周期的运动模式都是从高点或者低点摆回到中心点,但从来不会停留在中心点……不管这个中心点所处的位置多么“正确”或多么“合适”。周期会继续移动下去,经过中心点,移向另一个相反的极端,这种运动模式非常可靠。”尽管这次贵州茅台为应对下行周期做了很多准备但就像贵州茅台无力阻止飞天茅台批价被炒上3000元以上一样,贵州茅台同样无法阻止飞天茅台批价越过合理的中心点下滑到另一个极端。在价格上涨过程中只有贵州茅台一家供应商,但在价格下跌过程中可不是。我认为最快到今年中秋节前后,贵州茅台进入下行周期将有明显表现。

六、投资建议

(一)标的选择

根据前文所述,白酒行业中应当首选贵州茅台,其次选择五粮液,避开其他缺乏确定性的企业。

理由:贵州茅台、五粮液是白酒中唯二真正实现全国化、高端化的企业,其产品在相应价格带具有垄断地位。在可预见的未来,尚无其他品牌有能力与其竞争,未来确定性强。

其他公司的产品在品牌力上没有实质性差异,在全行业缩量的大环境下,面临越来越激烈的竞争,未来确定性较差。

(二)房地产泡沫破裂等不利因素对贵州茅台、五粮液的影响

贵州茅台、五粮液需求不足是个伪命题。两者高端白酒产量合计不足10万吨,约占2023年规模以上白酒企业总产量的1.6%,茅台、五粮液的消费者只占白酒消费者的极少部分。白酒消费者并非没有消费茅台、五粮液的意愿,只是价格太高消费能力不足,只要价格降到与居民收入水平相匹配的地位,消费就会大量产生。大量消费消耗掉社会库存,贵州茅台、五粮液就再次进入新一轮上升周期。

(三)买入时机

从上一轮下行周期股价变化可以发现,2014年1月五粮液股价见底,2025年1季度业绩企稳,飞天茅台价格企稳也要等到2015年。但到2015年4月份股价已经比最低点涨了一倍,基本回到股价下跌时的位置,股价变动领先于业绩变动。因此在收益率符合预期时就可以分批逐步买入,而不必等到基本面显著好转。买入贵州茅台、五粮液的核心逻辑在于其业绩经历周期性下滑后,将会重回增长,其未来将远好于现在。但是我们无法准确预测业绩何时反转并重回增长,因为这一方面取决于渠道去库存的速度,另一方面取决于经济环境何时回暖。

(四)最差会怎么样

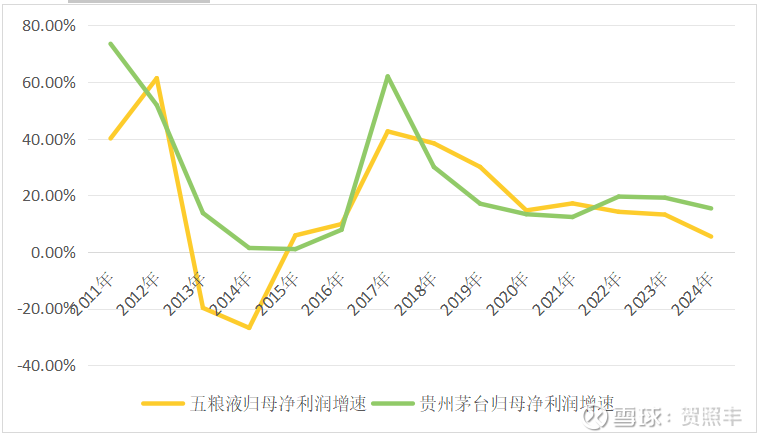

在上一轮下行周期中,五粮液归母净利润连续两年下滑,业绩低点相当于上一轮周期高点的60%,贵州茅台则未出现负增长。上一轮周期下行的导火索是中央八项规定,政务消费是当时高档白酒最重要的消费场景,政府、军队、大型央企的订单一夜之间全部消失。如果说上次危机是一场遭遇战,那这次危机就是一场阻击战。2024年下半年起,茅台、五粮液纷纷减少发货,应对可能出现的危机。因此这次下行的烈度可能要低于上次危机。

同时对永续经营的企业,短期业绩下滑对企业价值影响非常小。以五粮液为例,目前五粮液每股收益8.42元,永续增长率3%,资本成本8%,则每股价值=8.421.03/(8%-3%)=173.45元。假设未来1年,五粮液利润为0,则五粮液每股价值=173.45-8.421.03/1.08=165.42元,每股价值下降了4.63%。因此即使五粮液两年一分钱不赚,对企业价值的影响也不会超过10%。

(五)估值

目前贵州茅台约20倍市盈率,股息率3.8%,按未来十年企业赚取的利润等于买价,需要年化12%的业绩增速。从上个周期最高点至2024年,贵州茅台11年归母净利润年化增速为17.14%。

五粮液约14倍市盈率,股息率5%,按未来十年企业赚取的利润等于买价,需要年化6%的业绩增速。从上个周期的最高点至2024年,五粮液12年归母净利润年化增长10.2%。

我认为两家公司的估值均已进入合理价格水平,应买入底仓,视后续价格变化逐步加仓。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$

本话题在雪球有0条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>