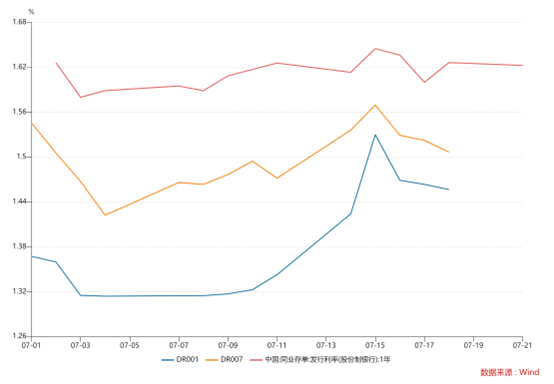

财联社7月21日讯(编辑 李响)今日早盘,资金利率集体下行,DR001加权利率大幅下行近10BP至1.35%附近,存单的资金压力有所缓解。

业内人士认为,考虑到税期央行逆回购积极加码投放,叠加央行或重启购债对流动性的支持,存单到期规模升至10764.80亿元对机构负债端压力影响不大,以理财、大行为主的机构博弈仍在,资金面转松预期下,存单收益率或呈震荡下行趋势。

过去一周,资金面明显收紧。Wind数据显示,DR001于7月15日升至月内最高点1.53%,较月初1.31%上行幅度达22bp,税期缴款下,银行体系整体融出也快速减少,据浙商固收团队统计,受到跨季后央行持续净回笼影响,大行净融出规模回落至4.65万亿,存单发行利率也出现走高迹象。

“上周四缴税截止日后,央行OMO净投放力度进一步加大,但DR001仍维持在1.45%附近,不过上周五央行出台取消对债券回购的质押券进行冻结的通知,或反映了央行重启购债可能渐近,流动性增强对短端形成利好,在今日在OMO市场净回笼555亿元的背景下,上周五情绪发酵是资金仍表现强势的重要因素”,有券商交易员指出。

财联社注意到,在上周偏紧的资金环境下,早盘资金利率快速下行,并主要发生在银行体系中。其中DR001加权利率大幅下行近10BP至1.35%附近,DR007加权利率下行超2bp至1.5%,而非银机构资金利率反而悉数大幅上行,GC001一度飙升至1.5%上方,随后震荡走弱,截至14时仍上行超10bp至1.42%,不过资金情绪指数显示市场流动性整体保持均衡。

值得注意的是,尽管在股债“跷跷板”效应下债市整体震荡,短久期资产更具防御属性,但机构对于存单短资产的配置仍存分化。

财联社从业内人士处获悉,中小行仍是存单的最大卖家,其中上周城商行减持1532亿,农商行减持存单650亿,合计高达2182亿,而存单的最大买家变为理财和其他非法人产品类资管机构,或指向理财资金或仍有配置需求。“银行间互持存单现象减少,一方面来源于政府债供给增加,另一方面或体现中小银行资金缺口仍相对较大,资金成本较高”。

浙商固收分析师沈聂萍表示,考虑到本周税期结束叠加政府债供应规模减少,央行大概率延续今日表现陆续净回笼,目前逆回购余额近1.73万亿,未来一周还有2000亿元MLF到期,央行可操作空间大,在市场风险偏好回升下,资金平稳性仍然高度依赖于央行配合情况,存单收益率表现或以震荡下行为主。

华创固收分析师宋琦也表示,税期央行逆回购积极加码投放,存单大幅提价的风险基本解除。从资产比价方面看,1年期国股行存单在1.6%附近或为相对合理的定价点位,在资金中枢相对稳定的情况下,预计存单大幅提价的压力有限,接近1.65%位置可考虑配置性价比。